삼성증권이 롯데리츠의 목표주가를 3,400원으로 하향했습니다. 동시에 최근 주가 흐름(3,100원대)와 차이(괴리율)이 10% 미만인 점, 상승 여력이 축소된 점 등을 감안해 투자의견 역시 ‘HOLD(중립)’로 제시했습니다.

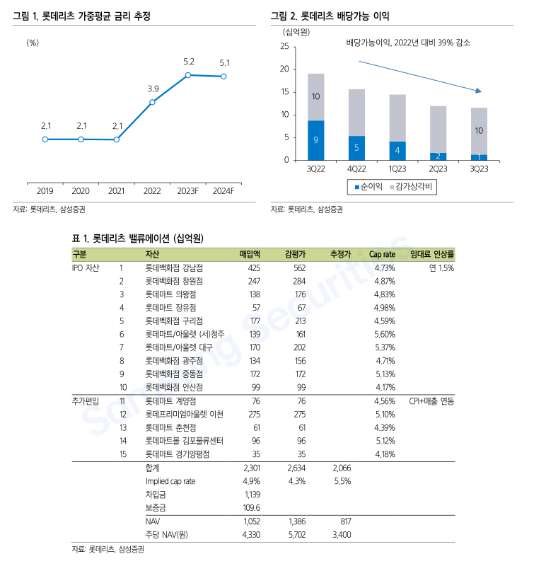

지난 2019년 IPO 당시만 해도 롯데리츠는 리츠 배당가능이익과 직결되는 조달 관련 가중평균 금리가 2.1% 수준이었는데요. 이후 급격한 금리상승에 타격을 받으며 2022년과 2023년 각각 3.9%, 5.2%로 상승했습니다. 해당 기간 1조원을 훌쩍 넘는 차입금이 고금리로 바뀌었죠. 결국 DPS(주당 배당금)는 2022년 12월부터 지난해까지 연거푸 하락했습니다. 지난해 DPS는 전년 대비 33% 하락한 수준입니다. 여기에 시장 상황에만 의존해야 하는 전략적 부재, 팬데믹을 기점으로 한 리테일 자산의 시장가치 하락 등은 계속된 위협 요인으로 꼽았습니다 실제로 지난 2년 동안 타 리츠들이 시도했던 고수익 자산 편입, 자산매각을 통한 이익배당, 자산 밸류애드 혹은 임대료 인상 등의 액션도 없었다는 평가입니다.

이경자 삼성증권 리서치부문 대체투자팀장은 “밸류에이션(주가 혹은 시가총액)이 극히 낮을 경우 유상증자 가능성이 차단되고 성장 전략이 모호해진다”며 “낮은 밸류에이션이 장기화될수록 성장이 어려워지는 이유”라고 설명했습니다. 이어 “’밸류트랩’에서 벗어나기 위해서는 리테일 업황이 극적인 턴어라운드를 하거나 적극적인 주주가치 제고 방안이 제시되어야 할 것”이라고 설명했습니다.