올해 1월 가장 주가 하락폭이 컸던 곳은 KB스타리츠입니다. 지난 1월 6일 주가를 기점(3,990원)으로 한 달여 만에 20% 이상 빠진 3,105원까지 내려갔는데요. 3개월, 6개월로 기간을 늘려도 KB스타리츠의 주가 약세는 두드러집니다. 다행히 이후 바닥을 다지고 빠르게 반등하면서 한숨을 돌렸죠. 지난 18일 주주들에게 보낸 서한이 큰 역할을 했습니다. 지난주엔 10% 이상 크게 주가가 상승했습니다.

KB스타리츠는 그동안의 주가 부진에 대해 증자 등에 따른 수급 불균형, 해외 상업용 부동산에 대한 우려, 금리인하 기대감 축소 등 여러 다양한 배경을 제시했습니다. 모두 KB스타리츠뿐 아니라 K리츠 시장에 부정적 영향을 끼친 이벤트임은 분명합니다. 하지만 KB스타리츠가 안고 있는 개별 변수(리파이낸싱)에 대한 불확실성이 가장 크게 작용했다는 점도 부정할 수 없는 사실입니다.

‘우려 그대로 현실로’ 신저가 경신하는 해외 자산 K리츠

특히 KB스타리츠는 자산 포트폴리오가 매우 유사한 제이알글로벌리츠가 지난해 하반기 겪은 차입금 리파이낸싱 과정과 여파를 그대로 지켜봤습니다. 제이알글로벌리츠는 궁극적으론 리파이낸싱에 성공했지만, 40% 수준의 배당금 축소를 피하지 못하면서 주가가 크게 하락했는데요. 환헤지 정산금 관련 시장의 불안한 시선 역시 마찬가지였습니다. 배당컷 여파로 주가는 별다른 모습을 보여주지 못하고 있습니다.

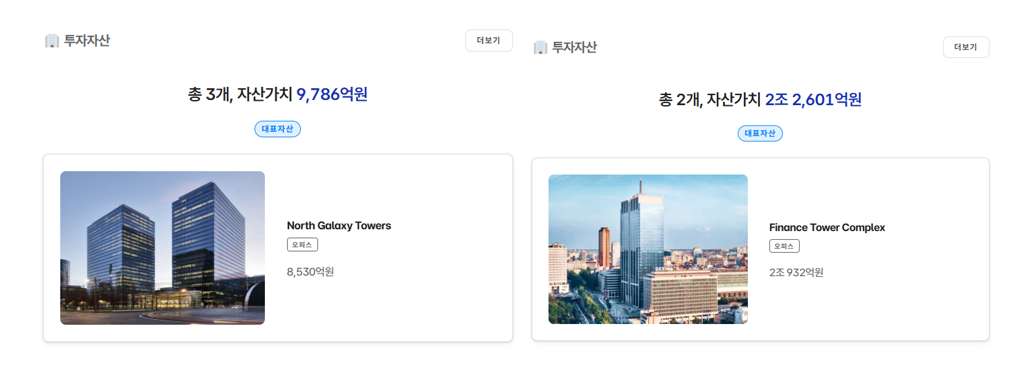

사실 KB스타리츠 역시 차입금 상환 규모가 5,000억원(3,855억유로)에 달했지만, 제이알글로벌리츠와는 여건은 달랐습니다. 리파이낸싱이 예정된 벨기에 노스갤럭시타워의 경우엔 ‘1년씩 2차례’ 대출을 연장할 수 있는 옵션을 보유하고 있었습니다. 수수료 성격의 일종의 추가 비용만 지불하면 대규모 배당컷은 애초에 피할 수 있는 상황이었습니다. IR 자료에 여러 차례 언급되긴 했지만, 현실화 여부에 대한 주주들의 궁금증은 컸습니다.

결과적으로 주주서한을 통해 KB스타리츠가 제시한 2025년 결산기 주당배당금(DPS)는 180원입니다. 대규모 차입금 리파이낸싱과 함게 환헤지 정산금 이후에도 기존 자산의 임대료 상승, 회사채 금리 축소 등의 효과를 감안하면 실질적으로 배당금 규모에 큰 변화가 없다고 발표했습니다. 기존 188원 수준에서 유사한 수준입니다. 내년 이후 변동성이 높아지더라도 분명 대규모 배당컷이 발생한 제이알글로벌리츠와는 다른 셈입니다.

KB스타리츠가 만약 한 템포 혹은 반 템포라도 일찍 리파이낸싱 과정과 추이 등 이러한 상황을 주주와 시장에 알렸다면 20%에 가까운 주가 하락이 있었을까요. 결과론이지만 아쉬움이 큰 부분입니다. 운용사는 지난해 말 이미 노스갤럭시타워 대출연장 등을 비롯해 올해 배당계획에 대해 일정 부분 윤곽을 잡은 상태이기도 했습니다. KB스타리츠, 그리고 운용사인 KB자산운용이 돌이켜봐야 할 대목입니다.