K리츠에 민감도 측면에서 가장 난도가 높은 이벤트를 꼽는다면 무엇을 들 수 있을까요. 아마 이견 없이 주가 급락 사태를 겪는 유상증자를 가장 먼저 꼽을 것으로 보입니다. 자산편입과 이에 따른 유상증자는 리츠의 운명이자 절대 과제인 대형화를 위한 필수 과정이지만, 이러한 명분과 달리 반복된 주가 하락과 투자 손실 등으로 주주들의 시선이 곱지 않은 상황입니다. 리츠나 AMC(자산관리회사)들 역시 이를 모르지 않습니다.

때문에 리츠와 AMC(자산관리회사)들도 유상증자 이벤트를 단행할 때 보다 신중하고 보수적으로 접근할 수 밖에 없는데요. 최근 삼성증권 리츠 콥데이 IR에서도 이같은 기류는 뚜렷하게 감지됐습니다. 지난해 유상증자에 따른 주가 충격을 크게 받음 만큼 당연한 반응이고, 반응들을 감안하면 더 이상 일방향적인 증자 추진이 쉽지 않음을 보여줬습니다.

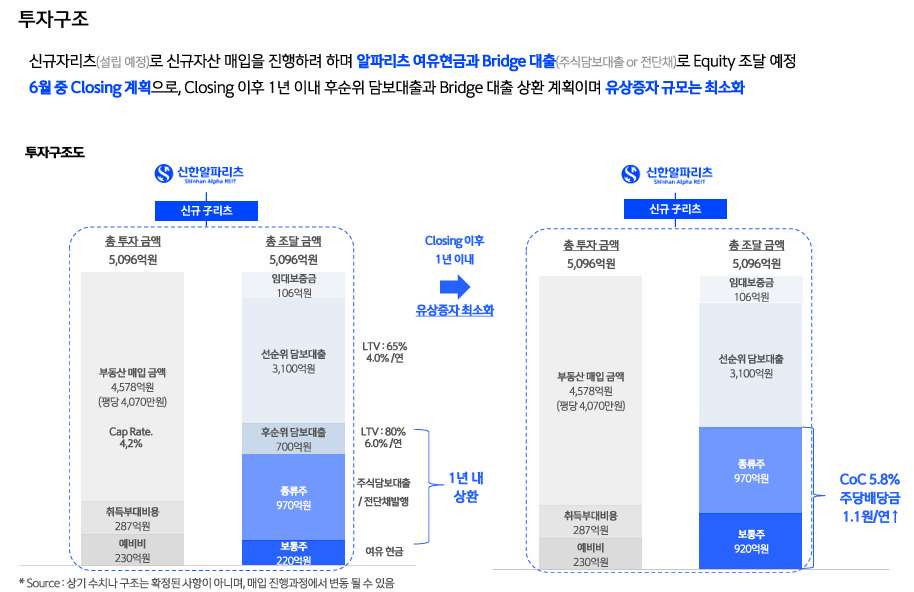

대표적으로 신한알파리츠는 최근 자산편입(강남 BNK디지털타워)과 이에 따른 유상증자 가능성 때문에 별다른 액션 없이도 곤혹스러운 상황을 겪기도 했습니다. 우선협상대상자 선정 사실이 알려진 3월 중순 이후에만 주가가 10% 하락하는 등 유상증자 가능성에 불똥을 맞았습니다. 결국 시장의 분위기를 확인한 신한알파리츠는 IR을 통해 연내 증자 추진에 나서지 않겠다는 오피셜을 냈습니다. 전단채를 비롯한 여러 차입 구조 등 자금조달 방식을 공유하면서 우려를 일정 부분 해소했습니다. 이후 주가는 소폭 회복하기 시작했습니다.

앞서 이지스밸류리츠도 연초 뜻밖의 지지부진한 주가가 증자로 인한 것이라는 이야기로 연결짓는 시선들이 많았습니다. 지난해 삼성중공업 판교 R&D 센터 투자에 기인한 셈인데요. 물론 이지스밸류리츠도 신한알파리츠와 마찬가지로 시기의 문제일 뿐 증자를 해야하는 입장에서 전혀 근거없는 소문은 아니었습니다. 하지만 이지스밸류리츠 역시 IR 과정을 통해 비우호적 여건에서 주주들에게 부담을 줄 수 있는 선택지는 하지 않겠다고 공언했습니다.

SK리츠는 일반적인 증자 방식(주주배정)이 아닌 제3의 선택지를 모색하는 경우입니다. 2개월 가량의 공모 기간, 할인율과 권리락 등 주가에 미칠 영향을 최소화하기 위해 3자배정 주주배정을 우선 고려하고 있습니다. 주가에 미치는 영향을 줄이기 위해 단기간에 할인율 없이 투자자를 모집하는 방식입니다. 주주가치 희석을 줄이기 위해 규모 역시 최소화 하는 수준입니다(IR에서 500억~600억 제시). 시총 대비 5% 수준입니다. 사실 SK리츠는 지난해 SK C-타워 편입 등 기존 부채규모 축소, LTV 방어를 위해 증자가 임박했던 곳이기도 합니다.

ESR켄달스퀘어리츠의 경우엔 사실 증자 이유나 명분이 가장 타당(?)하다고 볼 수도 있는 곳인데요. 2022년 고금리 국면 이후 단 한 차례도 증자에 나서지 않았습니다. 이유는 바로 기존 주식발행가(IPO, 유상증자) 이하의 발행이 바로 주주가치 훼손이라는 입장이었기 때문입니다. 결국 실제로 한 차례 증자 없이 내부 ‘캐피탈 리사이클링 전략(기존 자산 매각 자금 기반 신규 자산 매입 등)'을 통해 자산을 인수해왔습니다. 이번 IR 에서도 기본적으로는 주주가치 최우선이란 기존 원칙과 방침을 유지할 것이라는 입장을 유지했습니다.

K리츠 업계에서는 올해 아직까지는 유상증자 추진을 공식화했거나(공시) 완료한 사례가 없는데요. 일부는 3자 배정으로 투자자를 물색하고 있고, 다른 일부는 적정 시점의 공모 추진을 위해 저울질하고 있는 정도입니다. 최근 감지되는 분명한 사실 한가지는 지난해와 같이 리츠의 자본확충에 대한 일방향 의사결정이 한층 어려워졌다는 점입니다. 이러한 분위기가 주주와 시장의 시선과 우려를 감안한 흐름들이란 점에서, 짧은 K리츠 역사에 작지만 유의미한 진전이라고도 볼 수 있을 것 같습니다.