SK리츠가 2월에 이어 올해 두 번째 회사채 발행에 나섭니다. 2년물 700억원, 3년물 800억원으로 1,500억원을 조달할 예정입니다. 채권 가격 산정 절차인 기관투자자 수요예측은 13일 진행합니다. SK리츠는 기관투자자들의 청약 신청 결과를 토대로 최종 발행액(최대 2,500억원 수준), 발행금리(희망 금리밴드=개별민평 -30~30bp)를 최종 산정합니다.

우선 지난 여러 차례의 발행 성과만 보면 순항을 기대할 수 있는데요. SK리츠는 지난 2024년 회사채 발행부터 앞선 2월까지 네 차례 연속으로 넘치는 청약자금을 유입하며 기대했던 조달금액 확대, 금리 절감 등의 효과를 톡톡히 누렸습니다. 가장 최근인 2월에도 회사채 시장 훈풍으로 조달, 금리, 트랜치(만기) 등에서 수혜를 그대로 누렸습니다.

‘AA급 우량 회사채’ 활용 극대화, SK리츠의 구상은

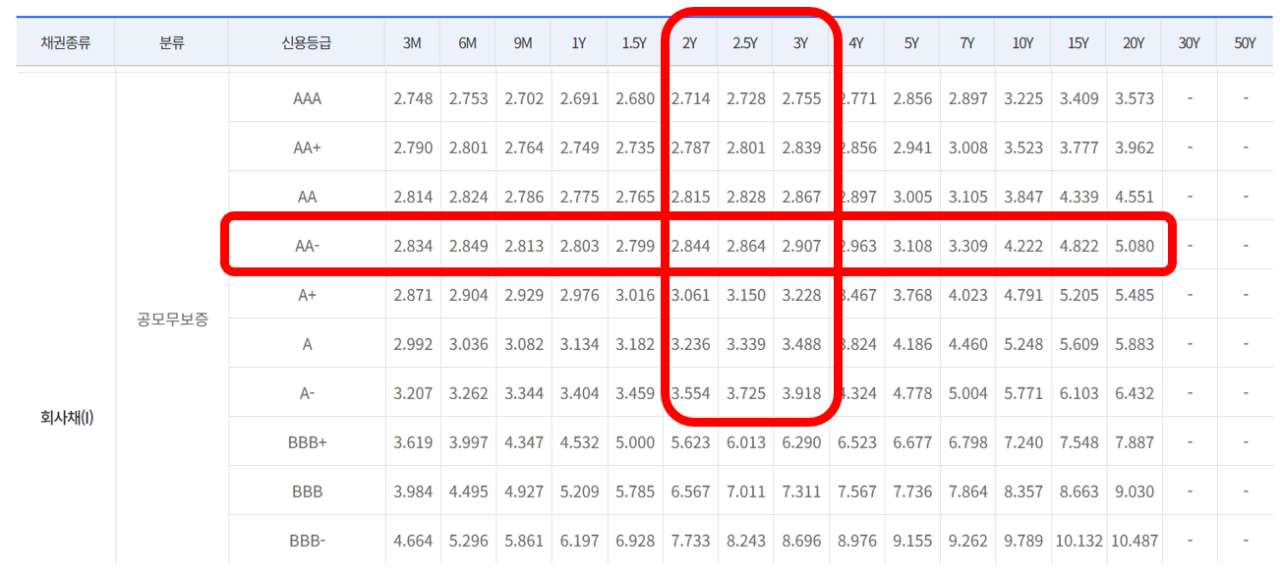

다만 분위기는 다소 상이하게 바뀌었습니다. 지난해 이후 시장금리가 계속해 하락하면서 채권발행 시장의 수요 센티멘트가 고점을 찍고 내려온 분위기입니다. 투자자들 입장에서는 수익적인 측면에서 메리트가 떨어지는 셈이죠. 에프앤자산평가에 따르면 현재 ‘AA-‘ 회사채의 3년물 유통금리는 2.9%대까지 내려와 있습니다. 앞선 2월 3.2% 수준에서 30bp(0.3%) 가량 하락했습니다.

특히 리츠업계 ‘유이’ 한 AA급 롯데리츠 회사채가 발행 이후 소화되지 못하고 있는 상황이란 점도 결과를 예단할 수 없게 만드는 대목입니다. 당시 1,600억원 발행 이후 증권사들이 상당 물량을 보유한 것으로 전해집니다. 다만 홈플러스 사태 등 리테일 채권에 대한 변동성, 수요가 상대적으로 적은 담보부사채란 차이점 등은 감안해서 봐야합니다.

SK리츠는 연초와는 확실히 달라진 분위기의 채권시장인 만큼 수요예측 전까지 채권 세일즈과 마케팅에 총력을 기울이고 있습니다. 금리 매력이 떨어지긴 했지만 SK리츠가 계획했던 금액 만큼(1,500억원)의 자금을 모으는 일 자체가 어려울 가능성은 크지 않습니다. 다만 증액 발행 등을 감안하면 금리 측면에서는 기대 수준을 미치지 못할 수도 있을 전망입니다.

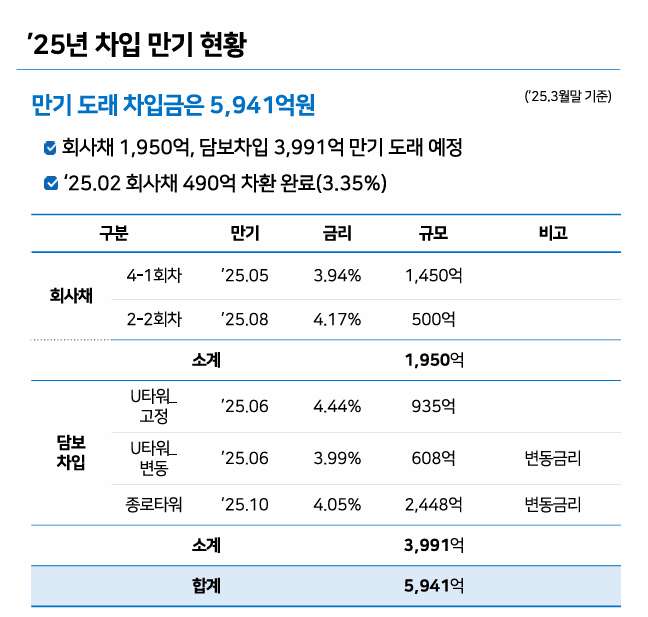

SK리츠는 이번 회사채 조달 자금을 차입금 상환에 투입할 예정입니다. 1년 전 3.94%에 조달했던 회사채(1,450억원) 상환이 1차, 증액발행 시에 500억원 회사채 조기 상환이 2차 계획입니다. 모두 성사되면 2,000억원 규모 차입금을 최대 100bp(1%) 안팎으로 낮출 수 있게 됩니다. 상황에 따라 단기물(전자단기사채) 일부도 갚을 예정입니다.

SK리츠는 13일 진행된 수요예측에서 총 6,250억원 가량의 청약자금을 끌어모았습니다. 2년물(700억원 모집)에 3,450억원, 3년물(800억원)에 2,800억원이 유입됐습니다. 특히 관심을 모았던 금리 수준은 2년물은 개별 민평에 -6bp, 3년물은 -7bp 가량입니다. SK리츠는 최종 발행 규모와 금리 수준을 확정할 예정인데요. 최종 발행 규모에 따라 조달 금리가 결정될 전망입니다.