최근 미래에셋자산운용이 새로운 K리츠 ETF 두 가지를 선보인다는 소식이 복수 매스컴을 통해 전해졌습니다. 개인투자자들의 K리츠 투자 트렌드가 직접 매수가 아닌 ETF를 활용한 간접 투자 방식으로 변화하고 있는 만큼 시장의 많은 관심을 끌었는데요. 특히 신규 주자(K리츠 ETF에서)인 삼성자산운용의 공세가 매서워지는 상황에서 다시 미래에셋자산운용이 반격을 나섰다는 점은 흥미로운 대목입니다. 미래에셋자산운용의 K리츠 ETF 신규 상품은 지난 2019년 이후 6년여 만입니다.

'조단위 파이'로 성장한 K리츠 ETF 시장(feat. 미래&삼성의 하드캐리)

‘삼성’발 K리츠 ETF 지각변동 예고, 그리고 관전포인트

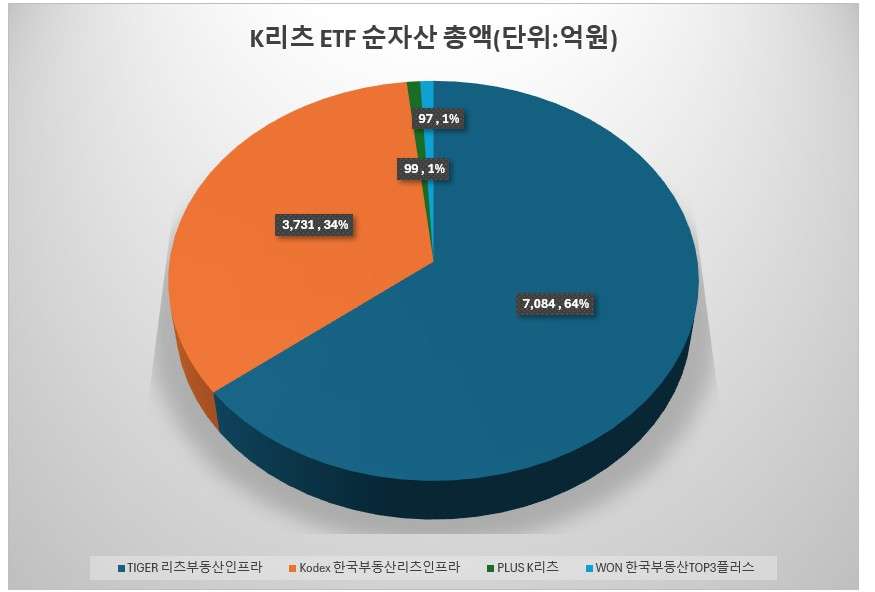

미래에셋자산운용은 K리츠 ETF의 1세대이자 개척 노하우로 가장 많은 점유율을 가진 곳입니다. 조단위 파이로 커진 시장에서 점유율은 60% 이상을 훌쩍 넘고, 순자산 규모는 7,000억원을 넘어서고 있습니다. 시가총액 기준으로 포트폴리오를 구성하는 단순한 전략(패시브)에도 가장 덩치가 컸던 이유는 선점 효과를 크게 누리고 있기 때문입니다. 복수 상품의 등장으로 점유율은 하락했지만, 절대적인 규모 등에선 견고한 지위를 유지하고 있죠.

수년 만에 신규 K리츠 ETF 상품을 내놓는 만큼 미래에셋자산운용이 여러 면에서 고심한 흔적이 엿보입니다.특히 가장 오랜 기간 K리츠 ETF 상품을 운용해온 만큼 여러 문제점과 아쉬운 부분을 두루 고려한 것으로 보입니다. 기초지수 만을 추종하는 패시브 전략 대신 액티브 구조를 택한 점(쉽게 말해 운용사가 포트폴리오 적극 조정), 분리과세 혜택을 확보한 점, IRP와 같은 퇴직연금에서의 접근성을 높인 점 등 다양합니다.

가장 주목받는 상품은 ‘TIGER 리츠부동산인프라TOP액티브’인데요. 기존 시그니처 ETF인 ‘TIGER 리츠부동산인프라’에서 액티브 구조화, 분리과세 혜택 등이 포함됐습니다. 국내 우량 K리츠와 인프라 10개를 선택해서 투자합니다. 면면을 보면 맥쿼리인프라와 신한알파리츠의 투자 비중이 크고, 해외 자산 K리츠를 ‘제로’ 비중으로 가져갑니다. 무엇보다 총보수율이 기존 상품 가운데 최저 수준인 ‘6bp(0.06%)’란 점이 눈에 띕니다.

신규 상품의 핵심은 유상증자나 IPO 등으로 인해 시장 혹은 ETF 전체가 흔들리는 약점과 계속해 침체기를 보이는 해외 자산 기반의 K리츠에 따른 문제를 보완한 상품이라고 할 수 있습니다. 일례로 리츠의 유상증자 시 기초지수 추종에 따른 기술적 매도와 매수가 동반됐고, 이는 리츠 전반의 변동성을 높이는 요인이었습니다. 해외 자산 역시 리파이낸싱과 배당컷(배당축소) 등의 여파로 주가가 크게 하락했죠. 이를 억제한 셈입니다.

나머지 K리츠 ETF는 ‘TIGER 리츠부동산인프라10채권혼합액티브’입니다. 기존 ‘TIGER 리츠부동산인프라채권(순자산 170억원대)’의 확장판이자, 기존 패시브에서 액티브로의 전환 상품이라고 할 수 있습니다. ‘TIGER 리츠부동산인프라TOP액티브’ 와 채권을 절반씩 담습니다. 가장 주목할 점은 채권의 비중을 50%까지 확대한 점인데요. 이는 IRP와 같은 퇴직연금 계좌에서 100%까지 담을 수 있는 한도입니다(기존 70%까지 가능).

물론 여러 단점을 보완한 전략을 추구하는 상품이라도 무조건 시장에 자리잡거나 안착할 수 있다고 장담할 수는 없습니다. 액티브 전략의 K리츠 ETF가 청산된 전례, 유상증자와 IPO를 피한 유연한 전략을 구사한다고 해도 수익률이 무조건 담보되지 않는 투자 사례 등 많습니다. 또한 신규 유동성 공급 등 시장 전체가 커지지 않은채, 기존 자금 풀 안에서 이동한다면 별다른 효과는 보지 못할 것으로 보입니다. 미래에셋자산운용의 새로운 K리츠 ETF 실험은 어떤 결실을 맺을까요. 두 가지 신규 상품은 이달 29일 상장합니다.