지난 7월 10일, NH올원리츠는 9월 클로징 목표의 유상증자 공모 계획을 발표했습니다. 조달액은 370억원 가량으로 절대 규모 면에서 크지 않지만, NH올원리츠 전체 시가총액의 20%를 훌쩍 넘는 수준으로 덩치를 감안하면 작다고 할 수는 없는 규모입니다. 항상 따라오던 주가 하락 패턴을 감안하면 실제 조달액은 줄어들 것으로 예상됐는데요. 1차 발행가 기준 조달 규모는 347억원입니다(2차 발행가 산정 후 최종 확정).

유상증자 나선 NH올원리츠, 최종 목적지는 '합병'일까요

올해 K리츠의 유상증자는 이미 두 차례 이뤄졌습니다. SK리츠가 사모 방식(3자 배정)을 통해 6월말 빠르게 485억원을 마련했고, ESR켄달스퀘어리츠는 공모 절차(주주배정 후 실권주 공모방식)를 마치고 1,341억원 가량의 자금조달을 완료했습니다. 이번 NH올원리츠는 ESR켄달스퀘어리츠이 선택했던 유상증자 방식이자 가장 빈도가 높은 주주우선 후 실권주 일반공모 방식을 택했습니다.

NH올원리츠는 유상증자 발표 이후 홈페이지에 게재한 자료와 이후 IR에서 주주우선 후 실권주 일반공모 방식의 선택 이유로 ‘기존 주주들에게 먼저 신주 인수 권한을 주면서 주주가치를 훼손하지 않겠다’란 배경을 밝혔는데요. 많은 리츠들이 다른 여타 방식보다 주주배정 후 일반공모 방식을 택한 배경과 다르지 않습니다. 여기에 현실적으로 사모 방식의 신규 투자자 유치가 쉽지 않은 점도 반영됐습니다.

어떤 방식이 옳고 그르냐를 떠나서 주사위는 던져졌고, 이제 남은 공모 절차를 밟게 되는데요. 공모 기간 내의 주가 흐름은 매우 중요한 상황입니다. 이미 한 차례 조정을 받았지만, 아직 여러 절차를 남겨두고 있습니다. 향후 주가 흐름에 따라 발행가격은 물론 최종 조달 규모도 정해지기 때문입니다. NH올원리츠 입장에선 사실상 처음으로 서울 서대문권역의 우량 자산(서대문 돈의문타워)을 매입한 만큼 자신감이 큰 상황입니다.

대형 리츠의 뒤를 이은 NH올원리츠의 유상증자로 하나둘 조달에 나설 전망입니다. 이미 자산편입 과정에서 브릿지론, 전자단기사채 등 비롯 단기성 차입금으로 자금을 조달한 곳들의 니즈가 큰데요. 또한 하반기 자산편입을 준비중인 곳들 역시 증자 시점에 대한 고민은 계속되고 있습니다. 특수한 경우(LTV 여유 있는)를 제외하면 시기의 문제일 뿐 자산편입과 유상증자는 동행하기 때문입니다. 실제 고민도 늘 따라다닙니다.

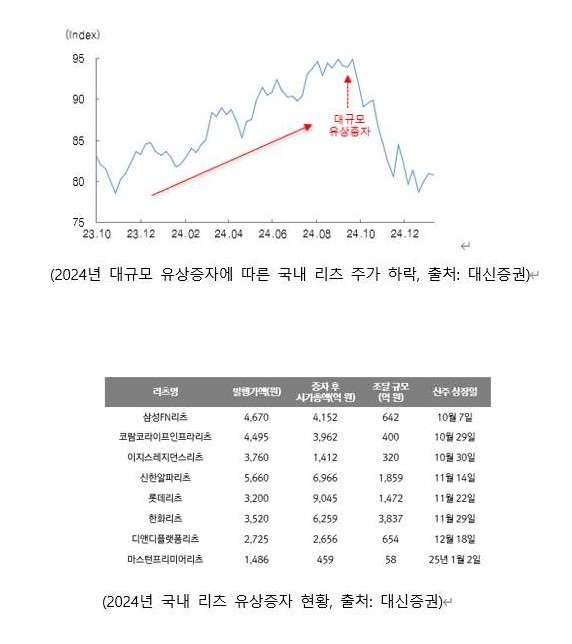

다행히 지난해 하반기에 나타난 K리츠의 증자 행렬과는 다소 상이한 전략으로 자본확충에 나서고 있습니다. 당시 절반에 가까운 K리츠가 유상증자 물량을 쏟아냈는데요. 그 여파로 개별 K리츠의 변동성은 하반기에 크게 확대됐습니다. 올해는 다소 시간차를 두고 나오면서 여파를 최소화하는 모습입니다. 올해 하반기 역시 전체 증자 리츠 수도 지난해 대비 줄고, 규모도 제한적일 전망입니다. 내년까지 순차적으로 이어질 가능성이 점쳐집니다.

일례로 이지스밸류리츠를 들 수 있습니다. 지난해 삼성중공업 판교사옥을 조인트벤처 방식으로 편입했는데요. 당시 이지스밸류리츠가 투입한 지분, 500억원 가량의 자금을 차입을 통해 마련했습니다. 이지스밸류리츠는 추후 주주가치를 보호할 수 있는 상황에 증자를 추진할 여지를 남겨 뒀습니다. 지난해 연말 조달한 만큼 시장 상황이 급격히 가라안지 않는다면 가급적 올해 안에는 마무리할 것으로 보입니다.

신한알파리츠 역시 유상증자가 대기중인 곳입니다. 올해 초 강남 BNK디지털타워 자산 인수 당시 유상증자 가능성이 대두되면서 주가가 출렁이기도 했는데요. 신한알파리츠는 가장 많은 5차례 증자를 완료한 곳입니다. 대부분 증자 직전 주가를 회복하기는 했지만, 피로감이 컸던 셈입니다. AMC(자산관리회사)인 신한리츠운용은 IR을 통해 추후로 미루겠다고 공표했습니다. 증자 시점을 내년 초까지로 열어둔 상황입니다.

이외에도 수면 아래에서 자산편입과 동시에 유상증자를 준비 중인 곳들이 여럿 있습니다. 일부는 단순히 주주배정 일반공모 방식을 넘어 3자배정 방식까지도 다양한 가능성을 열어두고 검토할 전망입니다. 완벽하게 제어할 수는 없지만 , 주가 영향을 최소화할 수 있는 점을 전제로 하고 있습니다. 물론 서두에 언급했듯이 LTV 여유가 있는 곳들은 레버리지를 통해 자산 인수를 추진 중인 곳도 있습니다.