국내엔 5개의 K리츠 ETF가 있습니다(채권혼합형 제외). 여러 차례 언급했던 미래에셋자산운용의 ‘TIGER 리츠부동산인프라’, 삼성자산운용의 ‘KODEX 한국부동산리츠인프라’가 가장 규모가 큰 규모로 막강한 영향력을 발휘하고 있습니다. 그리고 9월에 액티브 구조로 론칭한 ‘TIGER 리츠부동산인프라TOP10액티브가 1,000억원의 순자산 규모로 뒤를 잇고 있습니다. ‘언더독’ 사이즈의 두 곳은 한화자산운용의 PLUS K리츠와 우리자산운용의 ‘WON 한국부동산TOP3플러스’입니다.

그중 K리츠 ETF 시장에 파격적인 행보를 보이는 곳이 있습니다. 바로 우리자산운용의 ‘WON 한국부동산TOP3플러스'입니다. 지난해 4월 상장한 이후 확장도 정체도 없이 규모를 그대로 유지하고 있는데요. 100억원의 소규모 ETF입니다. 최근, 정확히는 10월 정기변경 시즌인 간판 종목을 대거 바꾸는 등 적극적인 포트폴리오 조정을 단행했습니다. ‘언더독’이지만 국내 개별 리츠의 낮은 거래량을 감안하면 소규모 ETF의 이러한 움직임도 주가 방향성에 큰 영향을 끼친 것으로 나타났습니다.

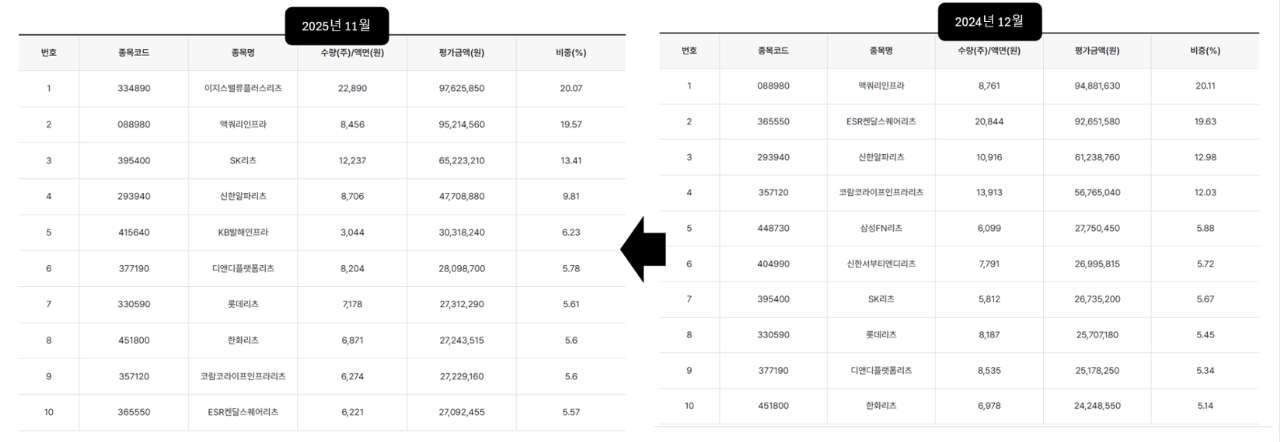

우리자산운용 한국부동산TOP3플러스가 포트폴리오를 조정한 대표 종목은 이지스밸류리츠와 SK리츠입니다.이지스밸류리츠는 파격적이란 표현으로는 부족할 정도로 비중을 늘렸습니다. 11월 7일 기준 보유 비중은 20% 가량으로 압도적 규모입니다. 맥쿼리인프라, SK리츠 등보다 많이 담고 있습니다. SK리츠 역시 비중을 크게 늘린 대표 리츠입니다. 그만큼 두 곳의 성장성과 잠재력에 크게 베팅한 셈입니다. 반대로 신한알파리츠, ESR켄달스퀘어리츠 등 과거 많이 담고 있던 종목들의 비중은 크게 줄인 점이 두드러졌습니다.

포트폴리오 조정은 10월 개별 리츠 주가에 그대로 나타났습니다. 이지스밸류리츠는 유상증자 공모 막판에 주가가 크게 반등하는 등 이례적인 회복 흐름을 보였습니다. 그 시점이 우리자산운용의 리츠 ETF가 집중 매입한 시점과 맞물렸습니다. SK리츠 역시 올해 전반적 반등 흐름 속에 다소 주춤하다가 ETF의 매수 시점에 다시 회복하는 흐름을 띄었습니다. ESR켄달스퀘어리츠는 해외 리츠를 제외하면 10월에 가장 부진했던 리츠 중에 한곳이죠. 신한알파리츠 역시 지지부지한 흐름을 보이고 있습니다.

[10월] 보합 장세 속 돋보인 ‘오피스 K리츠'의 선전

우리자산운용 ETF의 이러한 흐름은 다른 리츠 ETF와 비교하면 크게 다른 행보이자 기조입니다. 1조원 규모를 앞두고 있는 ‘TIGER 리츠부동산인프라’의 경우엔 시가총액 순에서 크게 벗어나지 않고 있습니다. 맥쿼리, SK리츠, KB발해인프라, ESR켄달스퀘어리츠, 롯데리츠 등을 최상위로 보유하고 있습니다. ‘Kodex 한국부동산리츠인프라’ 역시 다르지 않습니다. 비중의 차이만 있을 뿐 시가총액 순을 따르고 있습니다. 이지스밸류리츠와 같은 중소형 리츠 비중 역시 시가총액 순을 지키고 있습니다.

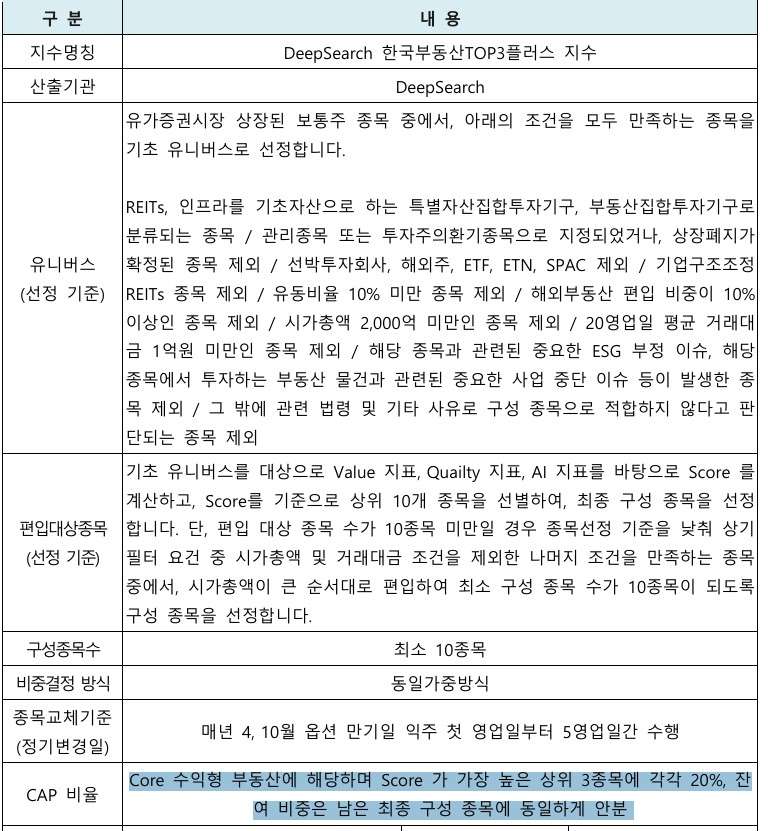

사실 대형 리츠 ETF의 운용 방식이 자연스러운 흐름이기도 합니다. 모두 기초지수에 따른 패시브 운용 전략을 가진 ETF들이기 때문입니다. 기초지수 구성이 시가총액 규모에 영향을 받을 수 밖에 없습니다. 다만 우리자산운용의 리츠 ETF는 패시브 성격을 가지고 있지만, 기초지수(DeepSearch 한국부동산TOP3플러스 지수) 구성에 조금더 다른 모습을 가지고 있습니다. 정량 및 정성 평가와 함께 AI(인공지능) 기법을 가미, 포트와 비중 등으로 산출된 지수를 활용합니다. 리츠 ETF 중 액티브인 TIGER 리츠부동산인프라TOP10액티브와 함께 '유이'하게 해외 자산 기반의 K리츠를 담지 않는 것도 기초지수 기준에 부합하지 않기 때문입니다.

결과적으로 지난 1년 6개월여 간의 나름 차별화된 운용 방식은 외형 확장이나 수익률 등 하우스(우리자산운용)의 퍼포먼스 측면에선 특별한 결과물을 만들어내진 못하고 있습니다. 이는 하우스 자체가 ETF 시장 내 소형 플레이어란 점도 영향이 있습니다. 하지만 지금의 차별화된 전략, 특히 공모펀드 운용에 흡사한 적극적인 리밸런싱을 펼치면서 주목할 행보를 보이고 있는 점은 분명합니다. 우리자산운용 K리츠 ETF의 차별화 행보는 시장의 호응을 이끌어낼 수 있을까요.