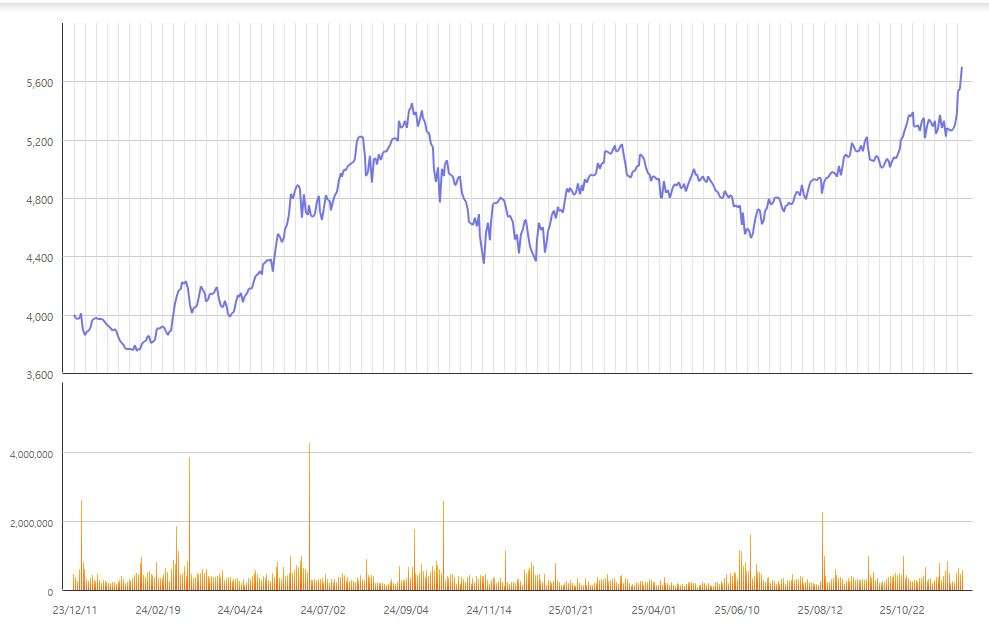

SK리츠의 2025년 연말 상승세가 거침이 없습니다. 이쯤되면 K리츠 섹터의 최대 규모 리츠의 자리, 즉 대장주를 넘어 섹터 주가를 이끄는 주도주로 불려도 무리는 아닌 모습입니다. 최근 퍼포먼스가 더욱 놀라운 점은 일회성 이벤트에 주가가 반응한 이벤트도 아니기 때문입니다. 정확히는 그동안 '해오던 대로' 자산편입과 재무개선 등 내실다지기 속에 이어진 연중 회복 흐름이 12월 들어 더욱 탄력이 붙었다고 할 수 있습니다. 현 시점 시장이 평가하는 가격은 2022년 7월 이후 최고 수준입니다.

SK리츠는 이달 8일 종가 기준 5,700원으로 장을 마감했습니다. 이달 들어서만 6% 가까이 상승하며 6,000원대를 바라보고 있습니다. SK리츠의 연초 주가가 4,400원선이었다는 점을 감안하면 올 한 해만 30% 가량 불어난 수치로 집계됐습니다. 시계추를 더 확대해보면 지난 2023년 연이은 유상증자와 자산편입 과정에서의 잡음으로 최저가가 3,750원대로 하락하기도 했죠. 저점 기준 50% 이상 상승한 셈입니다.

사실 SK리츠가 시장의 시선을 이끌고 있지만, 최근 주가를 끌어올린 상징적인 이벤트는 따로 없습니다. 일정 부분 과거의 저평가 국면을 해소하고 금리인하 기조 및 배당기준일 예정 등과 맞물리면서 시중 자금을 유입하고 있는 것으로 보입니다. 또한 리츠 시장 대장주를 지켜온 만큼 ETF로 편입되는 자금 중 가장 큰 규모로 SK리츠에 유입되는 점이 큰 호재입니다. 최근 외국인 자금 유입도 침체기를 끊어내고 다시 재개되는 모습입니다.

최근 가장 집중했던 일은 판교 SK-P타워 편입인데요. 3,600억원대 자산을 별도의 유상증자 없이 자체 자금과 레버리지(외부 차입)을 통해 마련했습니다. 사실 SK리츠는 지난해 연말에도 SK-C타워를 인수한 바 있는데요. 당시에도 별도 자본유치 없이 내부자금을 활용해 자산을 편입했습니다. 지난해와 올해 말 대형 오피스 자산을 연거푸 사들이며 외형 확장을 이끈 셈입니다. 앞서 자산재평가를 통한 LTV 축소 등 재무구조 개선 효과도 요인입니다.

대형화 효과 확실히 누리는 'SK리츠' (부제:증자 없이 판교 오피스 편입)

SK리츠의 경우엔 금리하락에 따른 레버리지 부담 축소와 함께 한가지 배당 여력을 늘리는 일이 하나 더 있습니다. 바로 2023년 인수한 SK하이닉스 수처리센터인데요. 인수 과정에서 많은 외부 비판과 우려가 있었지만, 현 시점에서 만큼은 효자 자산으로 분류될 정도입니다. 임대수익에 기인하는 자산 수익률이 상당히 높은 편이라 외부 차입을 통한 비용 지출에도 일정 수준 이상의 배당 경쟁력을 가질 수 있는 발판이기 때문입니다.

대장주인 SK리츠의 주가 회복은 자연스레 리츠 지수 전체를 상승시키는 효과도 컸습니다. 미래에셋자산운용의 Tiger 리츠부동산인프라, Kodex 한국부동산리츠인프라 등 간판 K리츠 ETF들이 줄줄이 올해 줄줄이 회복세와 신규 자금유입, 다시 회복세 선순환을 이루고 있습니다. SK리츠 외에도 맥쿼리인프라와 KB발해인프라 등의 지분도 보유하고 있지만, SK리츠의 주가상승을 비롯한 리츠들의 주가 회복률이 긍정적으로 영향을 끼치고 있습니다. 이들 ETF의 리츠 투자 비중은 전체 포트폴리오의 70~80% 수준입니다.

SK리츠 투자자들은 올해 기준으로만 수익률이 35%를 상회할 전망입니다. 11월 한국리츠협회 당시 제시한 토털리턴수익(배당수익+주가차익)이 올해 24% 가량에 달한 것으로 제시했는데요. 당시 기준일 이후에도 주가 상승이 계속되었기 때문입니다. 또한 12월말을 배당기준일로 하는 곳이기도 하죠. 한편으로는 말도 많았고, 탈도 많았던 대장주이지만, 현재는 명실상부 리츠 섹터의 주가를 주도하는 주도주로 자리매김하고 있습니다.