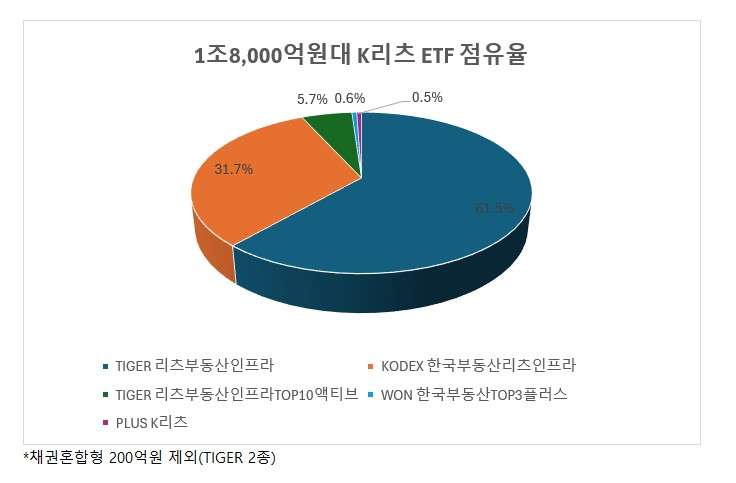

K리츠 시장에 주력 투자하는 여섯 번째 ETF(채권혼합형 제외)가 나왔습니다. 그동안 별도 K리츠 ETF가 없었던 한국투자신탁운용이 내놓은 상품인데요. 인프라펀드 비중 확대 기반의 액티브 구조 상품이란 점, 최저 수준의 운용 보수를 제시한 점 등이 두드러지는 특징입니다. ETF, 특히 K리츠에서도 확연한 삼성과 미래에셋의 2강 구도를 어떻게 위협할 수 있을 지 관심이 쏠립니다. 현재 두 곳의 K리츠 ETF 시장 점유율은 90%를 훌쩍 상회합니다.

[Adieu 2025 K리츠] ① 지난한 여정 속 '하드캐리', 폭풍성장하는 'ETF 시장'

한국투자신탁운용 입장에서는 리츠 ETF를 통해 주식과 채권 외 포트폴리오 확대와 함께, 국내 리츠 시장 투자 라인업 확보에 의미가 있습니다(그동안 미국과 싱가포르 리츠만 운용). 자체적으로 리츠를 설립해 운용하기 보다는 ETF를 통한 리츠 상품을 꾸린 셈입니다. 앞선 삼성, 미래에셋 등은 물론 한화자산운용 등 ETF를 운용 중인 곳들은 자체 리츠를 론칭한 곳이기도 하죠. 물론 ETF 운용 성과에 직접적인 관련성은 없습니다.

‘ACE 리츠부동산인프액티브’의 기존과 다른 포인트들

사실 ‘ACE 리츠부동산인프라액티브’의 상품명은 리츠 ETF 최강자인 ‘Tiger 리츠부동산인프라’와 상당히 비슷합니다. ACE와 Tiger 브랜드의 차이, 즉 ETF 운용사가 완전히 다르다는 점이 있지만 상품명으로 인해 외형상 상당히 비슷한 인상을 주는데요. 가장 실질적인 차이는 바로 액티브 구조란 점에 있습니다. 쉽게 표현하면 패시브는 기초지수를 그대로 따르는 상품, 액티브는 기초지수와 상관관계를 가져가되 펀드매니저의 운용 역량이 가미된 상품입니다.

현재 K리츠 ETF엔 가장 늦게 나온 ‘Tiger 리츠부동산인프라10 액티브’가 유일한 액티브 구조입니다. 과거 키움투자자산운용의 ‘히어로즈 이지스리츠액티브’가 있었지만 중소형사의 한계를 극복하지 못하고 청산한 전례가 있습니다. K리츠 액티브 상품은 고금리 국면 이후 잦은 유상증자나 IPO 등 자본확충에 따른 변동성을 제어하기 위해 나온 구조입니다. 해외 자산 리츠를 제외하고, 스폰서 리츠 비중을 높여가는 전략 역시 일환입니다. ‘ACE 리츠부동산인프라 ETF’ 역시 K리츠의 가장 큰 잠재 불씨를 해소하겠단 복안입니다.

첫 상장폐지 사례 나온 'K리츠 ETF' (부제:소규모 ETF의 한계)

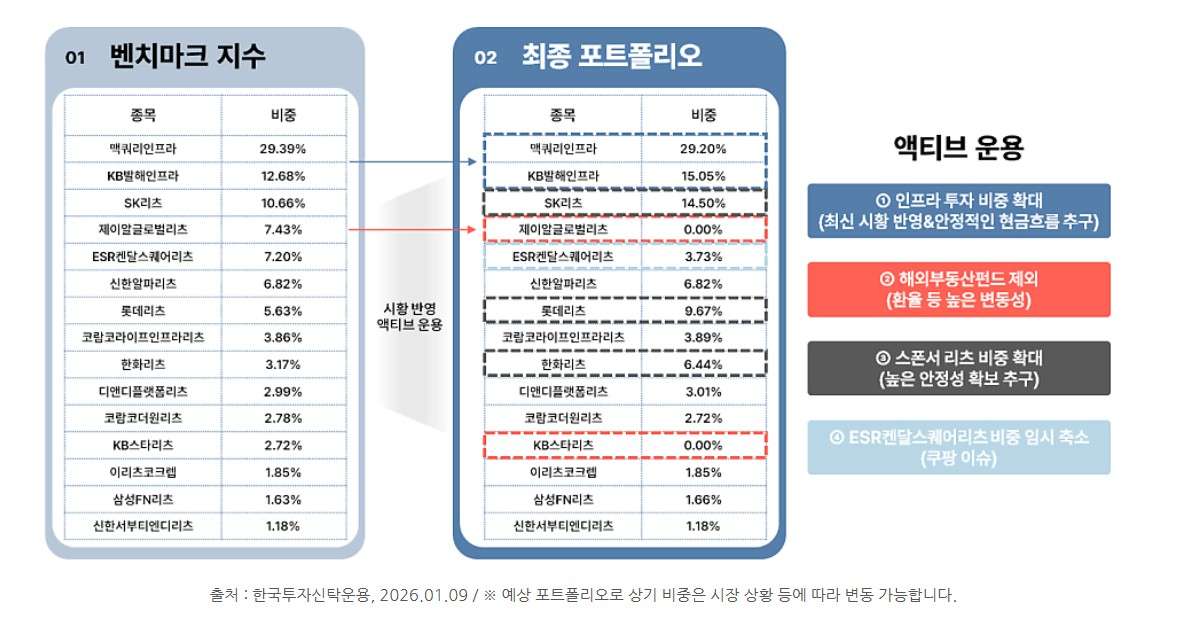

신규 ETF의 포트폴리오를 보면 기존 상품과 차이점도 선명합니다. 우선 정책효과에 대한 기대가 큰 상장 인프라펀드인 맥쿼리인프라를 대거 담은 대목입니다. 30%에 육박하는 비중에 KB발해인프라를 15% 가량 담아 절반 가까운 비중에 달합니다. 상대적으로 비교 우위에 있다고 평가되는 안정적 현금흐름을 우선적으로 고려한 결정으로 보입니다. 이외에 22개 상장 리츠 가운데 시가총액과 유동성 등 자체 기준에 따라 10개를 추가로 편입했습니다. 기초지수에 편입된 종목이라도 액티브 구조인 만큼 유사 시 적극 배제하는 방향입니다.

보수율이 기존 최저 수준인 6bp인점 도 눈에 띄는데요. 양강 체제인 Tiger 리츠부동산인프라가 8bp, Kodex 한국부동산리츠인프라가 9bp 가량인 점을 감안하면 액티브 구조임에도 보수율을 상당히 낮게 책정했습니다(통상 액티브 구조는 운용역의 역량이 가미되기 때문에 보수가 높습니다). 후발 주자로선 불가피한 선택일 수도 있죠. 실제로 뒤늦게 나온 Tiger 리츠부동산인프라TOP10액티브 역시 6bp에 불과합니다. 또한 기존 상품들과 동등한 선에서 경쟁하기 위해 월배당으로 상품을 설계됐습니다.

국내 ETF 3위 사업자(한국투자신탁운용)의 K리츠 비즈니스 확대

한국투자운용 입장에서는 신규 K리츠 ETF를 론칭하면서 상품 및 지역 라인업을 확대한다는 점에서 의미가 있는데요. 지금까지 미국 리츠와 싱가포르 리츠를 중심으로 ETF 상품을 운용해오다 이번에 국내 리츠로 저변을 넓혔습니다. 리츠 ETF에서는 국내와 해외 타깃의 상품 규모가 격차가 크게 벌어지고 있습니다. 대표적으로 Tiger 리츠부동산인프라는 1조원을 넘어선 반면, Tiger 미국 MSCI리츠의 경우 1,000억원대에 머물러 있습니다.

사실 현재 한국투자신탁운용은 금융투자 시장의 핵심으로 떠오른 ETF 시장에 강력한 추격자로 등장한 상황입니다. 과거 삼성자산운용과 미래에셋자산운용 중심의 판도에서 존재감이 없었지만 2024년과 2025년 사세를 키워 현재 점유율이 10%에 육박합니다(2022년과 2023년의 경우 2~3% 불과). 하지만 커지는 규모에 비해 월배당 상품 가운데 안정적 현금흐름을 지급하는 국내 리츠와 인프라펀드를 담는 ETF에 대한 아쉬움이 있었죠.

물론 한국투자신탁운용이 속한 한국투자금융그룹은 2022년 리츠 상장을 추진하기도 했는데요. 당시 국내가 아닌 글로벌 자산으로 구성된 포트폴리오를 내놨지만, 해외 상업용 부동산 한파와 고금리 국면에 접어들면서 최종 무산되기도 했습니다. 하지만 한국투자리얼에셋운용 등 계열사들이 실물자산을 다수 보유한 만큼 언제든 리츠 상장을 추진한다고 해도 이상한 상황은 아닙니다. 다만, 지난해 하반기 금융그룹과 하우스가 먼저 선택한 카드는 ETF였습니다.

한국투자신탁운용이 속한 한국투자금융그룹은 리츠 시장에서 나름의 존재감과 위상을 가지고 있습니다. 리츠 운용은 아니지만 22개 상장 리츠를 지원사격하는 역할로서 한국투자증권이 큰 역할을 해왔습니다. 대기업 스폰서 리츠 상장의 효시인 롯데리츠를 기점으로 ESR켄달스퀘어리츠 등은 물론 복수 리츠의 유상증자와 회사채 등에 빠짐없이 등장하는 곳이기도 합니다. 리츠 ETF 유통과 판매에서도 기대할 수 있는 포인트들이 많습니다.