2026년 1월도 어느덧 절반이 지나가고 있습니다. 2025년 한 해를 돌아보면 국내 리츠 시장은 금리 환경의 변화 속에서도 기대만큼 빠른 반등을 보여주지는 못했습니다. 다만 지수 흐름만으로 2025년 국내 리츠 시장을 평가하기에는 아쉬움이 있습니다. 리츠 시장 내부에서는 의미 있는 변화들이 나타났기 때문입니다. 이번 글에서는 2025년 하반기 국내 리츠 시장을 핵심 키워드를 중심으로 정리해보고자 합니다.

POINT 1. 주가 흐름: 코스피 대비 언더퍼폼, 국내 자산 중심 리츠의 상대적 회복

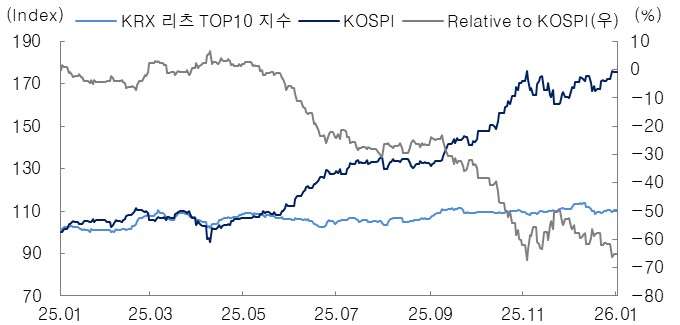

2025년 KRX 리츠 TOP10 지수 기준 연간 주가 상승률은 +10.5%로, 같은 기간 코스피의 +75.6% 상승에 비해 크게 언더퍼폼했습니다. 배당소득 분리과세 등 정책 모멘텀의 수혜가 제한적이었던 점이 리츠 투자 수요 위축의 주요 원인으로 작용했습니다.

POINT 2. 금리 인하 효과가 가시화된 해

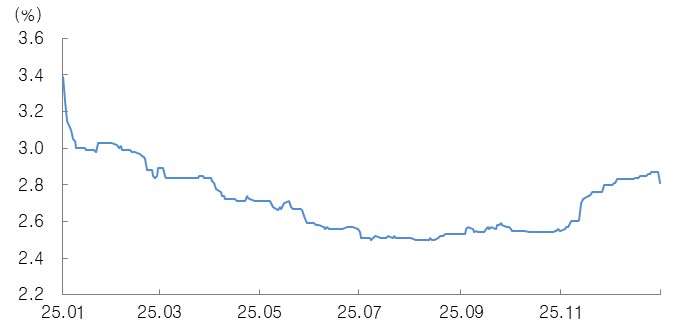

2025년은 금리 하락 효과가 리츠의 재무구조에 본격적으로 반영되기 시작한 해였습니다. 리츠가 변동금리 차입 시 주로 활용하는 CD금리는 연초 3.39%에서 연말 2.81%로 하락했습니다. 연말 단기적인 변동성은 있었지만, 연간 기준으로는 명확한 하락 추세가 확인됐습니다.

2025년은 금리 하락 효과가 리츠의 재무구조에 본격적으로 반영되기 시작한 해였습니다. 리츠가 변동금리 차입 시 주로 활용하는 CD금리는 연초 3.39%에서 연말 2.81%로 하락했습니다. 연말 단기적인 변동성은 있었지만, 연간 기준으로는 명확한 하락 추세가 확인됐습니다.

신한알파리츠는 2025년 하반기 5,035억원 규모의 리파이낸싱을 진행하며 차입 구조를 개선했습니다. 8월 트윈시티남산(1,650억 원, 고정 4.9 -> 4.0%), 9월 신한L타워(1,585억 원, 고정 4.8% -> 3.9%) 리파이낸싱을 완료했으며, 11월에는 HSBC빌딩과 그레이츠청계 총 1,800억 원을 CD+180bp 조건으로 차환했습니다.

POINT 3. 신규 자산 편입 시 적극적인 레버리지 활용

2024년 하반기 리츠 주가 급락의 주요 원인은 신규 자산 편입을 위한 대규모 유상증자였습니다. 당시 리츠 전체 시가총액이 약 8조 원 수준이었던 상황에서 단기간에 1조 원 규모의 유상증자가 진행되며 시장에 큰 부담으로 작용했습니다.

2025년에는 이러한 경험을 바탕으로 유상증자 충격을 최소화하면서 외형 확장을 추진하는 전략 변화가 나타났습니다. 하반기에도 리츠의 신규 자산 편입은 이어졌지만, 자금 조달은 유상증자보다는 여유 LTV를 활용한 차입 중심으로 이뤄졌습니다.

SK리츠는 SK-P타워를 편입했고, 코람코라이프인프라리츠는 호텔 자산 2개를, ESR켄달스퀘어리츠는 유상증자를 통해 스폰서 보유 물류센터 3개를 편입했습니다. 롯데리츠는 2026년 1월 호텔 자산인 L7 홍대 편입을 마무리할 예정입니다.

자산 전체를 직접 편입하지 않고 우선주 투자를 활용한 리츠도 있었습니다. NH프라임리츠는 자산 매각 원금 및 차익을 활용해 판교 테크원(100억 원), 을지로 시그니쳐타워(100억 원), 광화문 센터포인트(125억 원) 우선주에 투자했고, KB스타리츠는 여의도 파이낸스타워 우선주에 150억 원을 투자했습니다.

여기에 더해 세법 개정으로 리츠 자산 재평가 손익을 배당가능이익 산정에서 제외할 수 있게 되면서, 자산 재평가를 통한 LTV 여유 확보 전략도 적극적으로 활용했습니다.

SK리츠는 자산 재평가를 통해 매입가 대비 +18% 상승한 공정가치를 2025년 6월 말 재무제표에 반영했으며, SK-P타워 편입 이후에도 LTV 60% 미만 수준을 유지하고 있습니다.

SK리츠는 자산 재평가를 통해 매입가 대비 +18% 상승한 공정가치를 2025년 6월 말 재무제표에 반영했으며, SK-P타워 편입 이후에도 LTV 60% 미만 수준을 유지하고 있습니다.

POINT 4. 캐피탈 리사이클링(Capital Recycling)을 실천하는 리츠

신규 자산 편입뿐 아니라 보유 자산을 매각하는 리츠도 있었습니다.

이지스레지던스리츠는 10월 누디트 홍대 매각을 완료했습니다. 2021년 6월 우선주 90억 원을 투자한 자산으로, 총 투자기간은 약 4.3년이며, 2025년 11월 자금 회수를 마무리했습니다.

신한서부티엔디리츠는 나인트리 호텔 동대문 매각을 추진 중입니다. 2019년에 준공된 을지로 소재 비즈니스 호텔로, 파르나스호텔이 2040년까지 책임임차하고 있습니다. 지난 2023년 540억 원(객실당 약 2.5억 원)에 매입한 자산으로, 2024년 말 기준 감정평가액은 681억 원인데요, 매각가 767억 원(객실당 3.5억 원) 가정 시 주당 293원, 876억 원(객실당 4억 원) 가정 시 461원, 986억 원(객실당 4.5억 원) 가정 시 630원의 특별배당이 예상됩니다. 특별배당은 2026년 상반기 딜 클로징 이후, 하반기 결산을 거쳐 2027년 1분기 지급될 예정입니다.

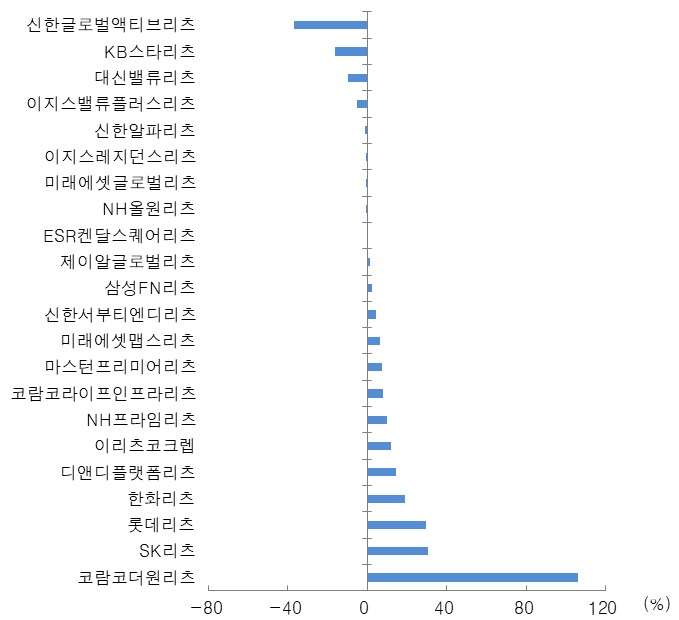

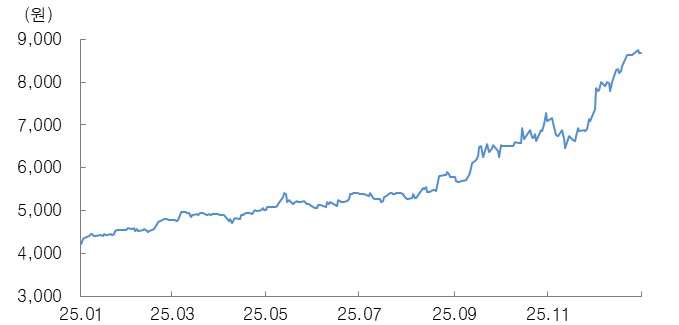

POINT 5. 코람코더원리츠: 2025년 하반기 가장 주목받은 종목

2025년 하반기 리츠 시장에서 가장 큰 주목을 받은 종목은 코람코더원리츠입니다. 연간 주가 상승률은 +105.9%에 달해 국내 리츠 중 수익률 1위를 기록했으며, 시가총액은 1천억 원대에서 3천억 원대로 빠르게 확대됐습니다.

2026년 리츠 시장은…

① 임대수익 증가와 이자비용 감소에 따라 리츠 실적 개선이 본격화될 전망입니다. 주당배당금(DPS)를 상회하는 배당 여력 확보도 기대됩니다.

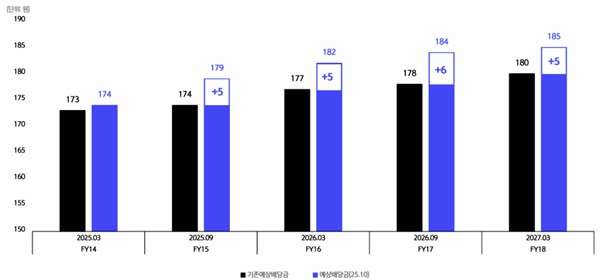

신한알파리츠는 2025년 1~3분기 동안 전체 포트폴리오 면적의 27%에 대해 임대차 갱신 및 신규 계약을 체결했는데요, 그 결과 E.NOC가 +31.5% 상승했습니다. 또한 지난해 하반기 대표 자산인 그레이츠판교 재계약 결과 NOC가 약 +50% 상승했습니다. 임대수익 증가에 따라 배당 가이던스도 상향 조정했습니다. 기존 가이던스는 2026년 3월 177원, 9월 178원이었으나, 각각 +5원, +6원 상향된 182원, 184원 지급을 계획하고 있습니다.

① 임대수익 증가와 이자비용 감소에 따라 리츠 실적 개선이 본격화될 전망입니다. 주당배당금(DPS)를 상회하는 배당 여력 확보도 기대됩니다.

신한알파리츠는 2025년 1~3분기 동안 전체 포트폴리오 면적의 27%에 대해 임대차 갱신 및 신규 계약을 체결했는데요, 그 결과 E.NOC가 +31.5% 상승했습니다. 또한 지난해 하반기 대표 자산인 그레이츠판교 재계약 결과 NOC가 약 +50% 상승했습니다. 임대수익 증가에 따라 배당 가이던스도 상향 조정했습니다. 기존 가이던스는 2026년 3월 177원, 9월 178원이었으나, 각각 +5원, +6원 상향된 182원, 184원 지급을 계획하고 있습니다.

② 실물 자산 거래 시장의 회복은 NAV 개선으로 이어지며 주가에 긍정적으로 작용할 가능성이 큽니다. 특히 자산 매각을 통한 특별배당 가능성이 있는 리츠에 대한 관심이 확대될 것으로 예상됩니다.

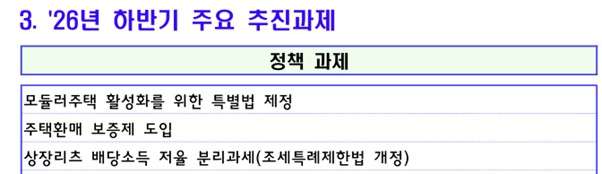

③ 정책 모멘텀 측면에서도 변화가 나타나고 있습니다. 지난 1월 9일 발표된 ‘2026년 경제성장전략’에는 조세특례제한법 개정을 통한 상장 리츠 배당소득 저율 분리과세 추진 내용이 포함됐습니다. 추진 시점은 2026년 하반기로 예정되어 있으며, 제도 도입 시 리츠 투자 수요 회복과 주가에 긍정적인 영향을 줄 것으로 기대됩니다.