지난 글에서 말씀드렸듯이, 호주 리츠는 겉으로는 아시아 리츠와 비슷합니다. 그런데 조금만 더 깊게 들여다보면 ‘비슷하지만 다른’ 지점이 분명히 드러납니다. 이번 글에서는 그 ‘다름’이 어디에서 비롯됐는지, 특히 호주 리츠의 핵심 특징인 스테이플드(Stapled) 구조가 왜 등장했고 어떤 역할을 해왔는지 풀어보겠습니다.

스테이플드 구조란

스테이플드 구조는 간단히 말해, 부동산 자산을 보유해 임대수익(패시브 수익)을 창출하는 리츠의 증권과, AMC/스폰서/개발사 등으로 분류되는 기업법인의 주식이 하나의 결합증권처럼 함께 거래되도록 묶인 구조입니다. 이 구조에서는 리츠 자산에서 나오는 임대수익뿐 아니라, 기업법인에서 발생하는 운영이익(펀드 수수료/개발 이익 등 액티브 수익)도 배당 재원이 됩니다.

스테이플드 구조의 등장

최초의 스테이플드 구조는 1988년에 등장했습니다. 초기 호주 리츠는 다른 아시아 리츠처럼 위탁관리 방식으로 발전했습니다. 1980년대 중반까지는 부동산을 리츠 형태로 상장시켜 법인세 면제와 같은 세제상 유리한 구조를 활용하는 사례가 늘었는데, 일부는 여기서 더 나아가 개발 및 운영과 같은 사업까지 영위하려는 움직임이 커졌습니다. 정부는 이를 조세회피로 볼 여지가 있다고 판단했고, 1985년 Division 6C를 도입해 리츠가 사업을 하면 회사처럼 보고 법인세를 매기도록 규정을 정비했습니다. 그러자 업계는 선택을 바꿨습니다. 임대료처럼 안정적인 수익을 내는 자산 보유 기능은 리츠에 남기고, 개발 및 펀드 운용, 오퍼레이팅처럼 사업 성격이 강한 부분은 법인으로 분리했습니다. 다만 이렇게 분리만 하면 투자자 입장에서는 “자산(리츠)과 운영(법인)이 따로 놀면 어떡하나”라는 걱정이 생깁니다. 그래서 두 증권을 따로 사고팔 수 없게 한 세트로 묶어 거래하게 만든 것이 스테이플드 구조입니다. 즉, 임대료 중심의 패시브 현금흐름은 리츠에 담아 리츠의 성격을 지키고, 액티브 기능은 회사가 맡되, 투자자는 두 증권을 따로 사고팔 수 없게 묶어 한 종목처럼 보유하게 함으로써 ‘안정’과 ‘성장’을 동시에 제공하는 모델을 만든 것입니다. 그리고 호주에서 이 구조를 가장 먼저 'Stockland'가 도입한 후, 현재는 대부분의 리츠가 이 구조를 채택하고 있습니다.

스테이플드 구조의 효과

스테이플드 구조가 호주에서 빠르게 표준화된 이유는 결국 시장참가자들의 수요가 분명했기 때문입니다.

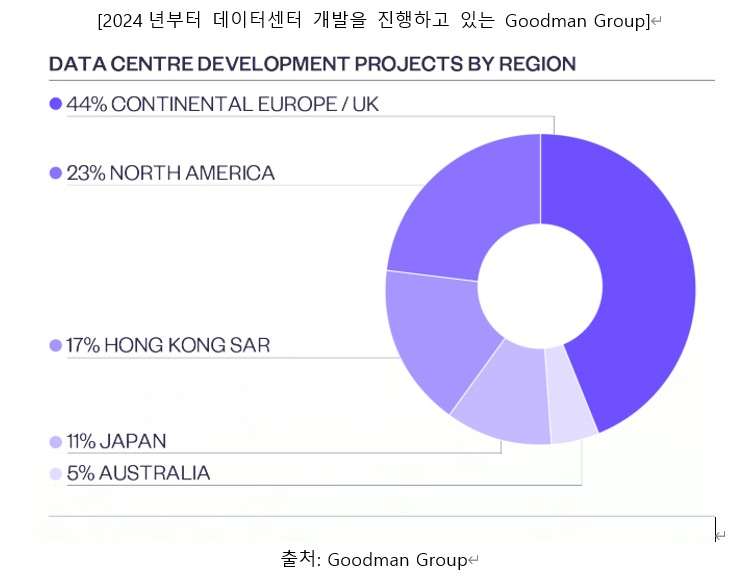

첫째, 투자자 관점에서 임대수익만으로는 아쉬운 구간이 분명 존재합니다. 리츠는 기본적으로 임대료에서 나오는 비교적 예측 가능한 현금흐름이 강점이지만, 부동산이 성숙기에 들어서면 임대료만으로 큰 폭의 성장을 기대하기 어렵습니다. 경기 사이클이 바뀌고 자산이 성숙하면, 다양한 능동적 역량이 성과를 가릅니다. 예를 들어 리테넌팅, 리모델링, 용도 변경, 자산 리포지셔닝 같은 작업을 통해 같은 자산이라도 더 높은 임대료를 받을 수 있고, 공실 리스크도 낮출 수 있습니다. 또 개발을 통해 자산 규모 자체를 키우거나(증축, 재개발 등), 운영 효율을 높여 비용을 줄이는 것도 수익에 직접 영향을 줍니다. 스테이플드 구조는 리츠가 안정적인 현금흐름을 제공하는 동시에, 법인이 추가 이익을 만들 수 있는 '엔진'을 달아줍니다. 대표적인 예로, Stockland는 주택 개발 및 분양 사업을 영위하고 있고, 호주의 가장 큰 상장리츠 'Goodmand Group'은 원래 물류센터 개발 및 운영만 했지만 최근엔 데이터센터 개발까지 사업영역을 확대하고 있습니다. 이는 아시아 리츠에서는 쉽게 찾아볼 수 없는 사례라고 할 수 있습니다.

첫째, 투자자 관점에서 임대수익만으로는 아쉬운 구간이 분명 존재합니다. 리츠는 기본적으로 임대료에서 나오는 비교적 예측 가능한 현금흐름이 강점이지만, 부동산이 성숙기에 들어서면 임대료만으로 큰 폭의 성장을 기대하기 어렵습니다. 경기 사이클이 바뀌고 자산이 성숙하면, 다양한 능동적 역량이 성과를 가릅니다. 예를 들어 리테넌팅, 리모델링, 용도 변경, 자산 리포지셔닝 같은 작업을 통해 같은 자산이라도 더 높은 임대료를 받을 수 있고, 공실 리스크도 낮출 수 있습니다. 또 개발을 통해 자산 규모 자체를 키우거나(증축, 재개발 등), 운영 효율을 높여 비용을 줄이는 것도 수익에 직접 영향을 줍니다. 스테이플드 구조는 리츠가 안정적인 현금흐름을 제공하는 동시에, 법인이 추가 이익을 만들 수 있는 '엔진'을 달아줍니다. 대표적인 예로, Stockland는 주택 개발 및 분양 사업을 영위하고 있고, 호주의 가장 큰 상장리츠 'Goodmand Group'은 원래 물류센터 개발 및 운영만 했지만 최근엔 데이터센터 개발까지 사업영역을 확대하고 있습니다. 이는 아시아 리츠에서는 쉽게 찾아볼 수 없는 사례라고 할 수 있습니다.

셋째, 기업 입장에서는 성장 전략의 선택지가 크게 늘어납니다. 순수 리츠 모델은 결국 ‘자산을 사서 임대하고 배당한다’가 중심이라, 성장은 자산 매입에 크게 의존하게 됩니다. 그런데 자산을 더 사려면 차입을 늘리거나 증자를 해야 하고, 시장 상황이 나쁘면 둘 다 부담이 됩니다. 반면 스테이플드 구조에서는 기업이 단순 임대사업을 넘어 펀드 비즈니스(외부자본 모집 및 운용), 개발 사업, 오퍼레이팅 등 다양한 사업을 함께 가져갈 수 있습니다. 이 사업들은 단순 임대료와 다른 수익원(수수료, 개발이익, 운영이익)을 만들고, 이를 통해 성장 재원을 마련하거나 자본조달의 유연성을 높일 수 있습니다.