CGV, 메가박스, 롯데시네마 등의 대형 영화관을 자산으로 편입한 리츠를 상상해본 적이 있으신가요. 언뜻 들어보면 너무 뜬금없는, 먼 나라 이야기와 같습니다. 하지만 미국 리츠 중에서는 영화관 자산을 담고 있는 리츠도 존재합니다. 많진 않지만, 영화관을 리츠로 만들었다는 것 자체가 상당히 이색적이고 독특합니다. 바로 EPR(Experiential REIT)이란 곳이 미국 대형 극장 브랜드인 AMC, Regal의 극장 체인을 대거 품고 있습니다.

물론 EPR 역시 영화관 리츠라고 규정하긴 어렵습니다. 보유 자산 가운데 높은 비중을 차지하는 정도입니다. 영화관 만을 리츠로 운용하는 곳은 없습니다. EPR 역시 영화관의 자산 및 매출 비중이 가장 크지만, 다양한 문화와 레저 활동을 할 수 있는 체험형 자산들을 많이 담고 있습니다. 체험형 자산이란 점에선 자연스럽게 리츠포커스의 미국 리츠 시리즈에서 다뤘던 리테일 섹터의 사이먼프라퍼티스, 게이밍 섹터의 비치 프라퍼티스의 자산들이 떠오르죠.

⑩챕터11(파산보호신청)에서 카지노리츠 얼굴로, '비치프라퍼티스'

⑨갖은 풍파에도 계속된 성장, 리테일 리츠 '사이먼프라퍼티'의 생존법

영화관 리츠 No, 영화관을 자산으로 담은 리츠 Yes

영화관 보유 리츠, EPR의 가장 큰 특징은 ‘넷리스(NNN, Net Lease)’라고 불리는 계약구조입니다. 흔히 임차인이나 임차기업이 세금, 보험 보수 등 부동산 운용 시에 발생하는 여러 부수적인 비용을 직접 부담하는 방식입니다. 즉 임대인인 리츠는 운영사인 사업자에게 임대수익을 수취하고, 각종 비용은 최대한 줄이는 방식입니다. 임대료에 일정 부분 반영되지만 기본적으로 임대인 입장에서는 안정적이고 꾸준한 수익을 올립니다. 사실 넷리스 방식은 우리에게도 친숙한 리얼티인컴을 통해 잘 알려진 계약구조이기도 하죠.

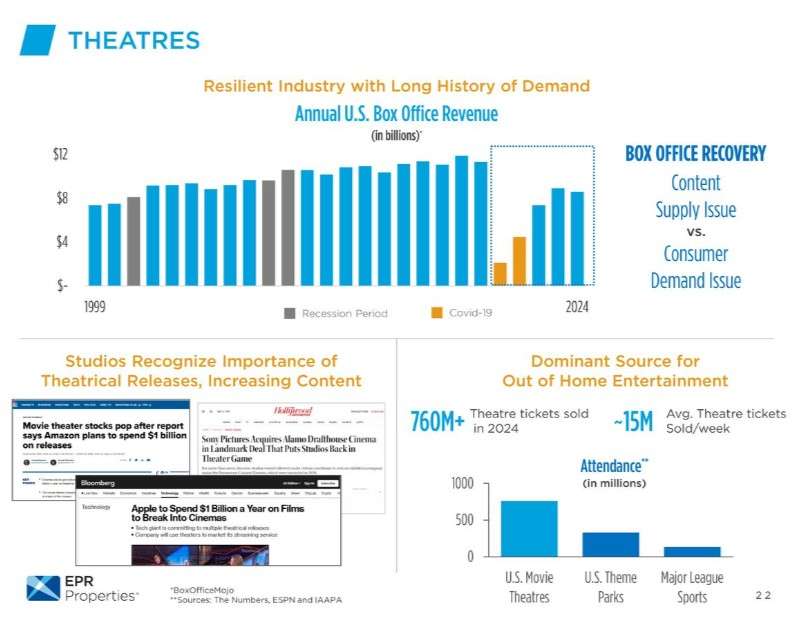

그렇다면 영화관을 담고 있는 리츠는 왜 한 곳에 그칠까요. 외부 변수에 취약한 구조이기 때문입니다. 단적으로 흥행 영화가 나오는 경우, 반대로 그렇지 못한 경우 운영사는 물론 리츠의 수익은 크게 휘청거립니다. 또 영화관을 찾는 이들이 많거나 적거에 따라 수입 정도가 달라질 수 있습니다. 코로나19와 같은 이벤트는 어떻게 영향을 끼쳤을지 자명하지 않을까요. 영화관만 가지고 쉼없이 퍼포먼스를 내기란 쉽지 않은 셈입니다.

과거에는 영화관을 담고 있는 리츠가 다수 존재했습니다. 하지만 코로나 팬데믹과 같은 글로벌 이벤트에 휘청거리면서 모두 파산 절차를 밟는 등 문을 모두 닫았습니다. 홀로 남은 영화관을 담고 있는 리츠 역시 상당히 타격을 받았습니다. 임대료 축소, 배당컷(삭감), 유상증자 등 다양한 이벤트들을 거쳤습니다. 이면에는 체질 개선의 계기가 되기도 했습니다. 결과적으로 미국 리츠 중에서도 단일 종목만이 영화관을 담고 있습니다.

또한 여러 OTT와 유투브 등 스트리밍 시장의 확장도 영화관 사업에 그다지 긍정적이지 않습니다. 가령 넷플릭스와 같은 대형 OTT의 영화에 수요가 몰린다면 영화관을 타격을 받을 수 밖에 없습니다. 물론 이에 못지 않은 확실한 장점도 있습니다. EPR의 경우 영화관이 위치한 지역과 공간은 대체불가 입지인 경우가 많고 장기임대 방식이 많습니다. 또한 이러한 리스크를 반영한 덕분인지 수익률은 6% 이상으로 상대적으로 높게 책정됩니다.

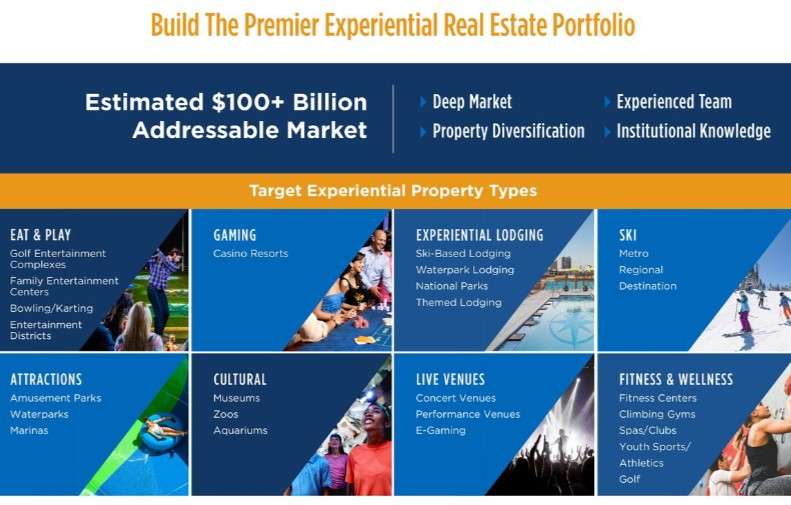

결과적으로 리츠 안에 영화관 자산이 포함되긴 하지만, 갈수록 영화관 외 자산의 비중이 확대되는 흐름입니다. 일종의 리스크 헷지 차원이라고도 할 수 있습니다. 영화관 외에는 ‘체험형(experiential) 자산’이 채우고 있는 흐름입니다. 리조트, 워터파크, 볼링장, 놀이공원, 피트니스 등 소위 집에서는 할 수 없거나 OTT를 비롯 온라인과 모바일 세상에서 할 수 없는 체험들을 만족시켜주는 공간들입니다. 체험형 리츠를 표방한 비치프라퍼티스와 맞닿은 지점들이 상당히 많은 자산이 영화관이라고 할 수 있습니다.

임대료 삭감, 배당컷 등 산전수전 모두 극복한 EPR

그렇다면 EPR이란 곳에 더해 더 알아보겠습니다. 1997년 뉴욕 증시에 입성한 곳인데요. 상장 다시부터 리츠 구조로 출발했습니다. 당시만 해도 EPR은 'Entertainment Properties Trust'란 상호를 사용했습니다. 영화관 비중이 더욱 크기도 했습니다. 앞서 영화관 리츠의 특장점으로 언급된 부분들은 대부분 EPR의 특성이기도 합니다. 앞부분에 언급한 트리플넷리스(NNN) 구조의 계약방식, 장기계약, 임대료 에스컬레이션 조항 등이 대표적입니다. 현재는 전체 비중의 40% 이상을 차지하는 영화관을 비롯 체험형 소비를 종합적으로 제공하는 리츠입니다.

사실 EPR 만이 영화관을 담고 있는 리츠로 살아남을 수 있었던 힘은 무엇일까요. 바로 EPR이 영화관을 취하는 스탠스라고 할 수 있는데요. 사라지거나 주요 자산을 확 바꾼 리츠(CBL & Associates, Washington Prime Group, PREIT)들은 대부분 영화관을 여러 자산의 일부로 접근한 반면 EPR은 하나의 유력 자산으로 다뤘습니다. 극단적으로 표현하면 전자가 몰(mall)을 채우는 하나의 수단으로, 후자는 영화관에 방점을 찍고 포트를 구성했습니다.

흔히 말하는 ‘산전수전 다 겪으며’ 자란 곳이 EPR이기도 합니다. 영화관을 담고 있는 리츠들이 무너지는 가운데 EPR 만이 생존했다고 언급했는데요. EPR 역시 코로나 당시 핵심 사업자인 AMC와 Regal 등이 챕터11(파산보호신청)를 단행하는 등 위기를 겪었습니다. 하지만 설비투자가 이미 다수 진행됐고, 지역 독점 상권이 많았던 탓에 대체불가 입지를 가진 곳들은 살리자는 분위기가 컸습니다. 효율성을 갖춘 영화관으로 재편된 계기였습니다.

당시에 EPR 역시 일시적 임대료 감면 등을 통해 영화관 자산의 체질을 개선하는데 공을 들였습니다. 영화관 자산을 살리기 위한 고육지책이라고 할 수 있지만, 결과적으로는 성공적인 한 수 였습니다. 임대료 감면을 대가로 계약 기간을 연장하고 정상화 시 임대료 인상 구조 확보, 매출 연동 임대료 조항 추가 등으로 보완 장치를 마련했습니다. 위기를 극복하기 위해 임차기업과 임대기업의 상생 전략이 지금의 EPR을 만들었습니다.

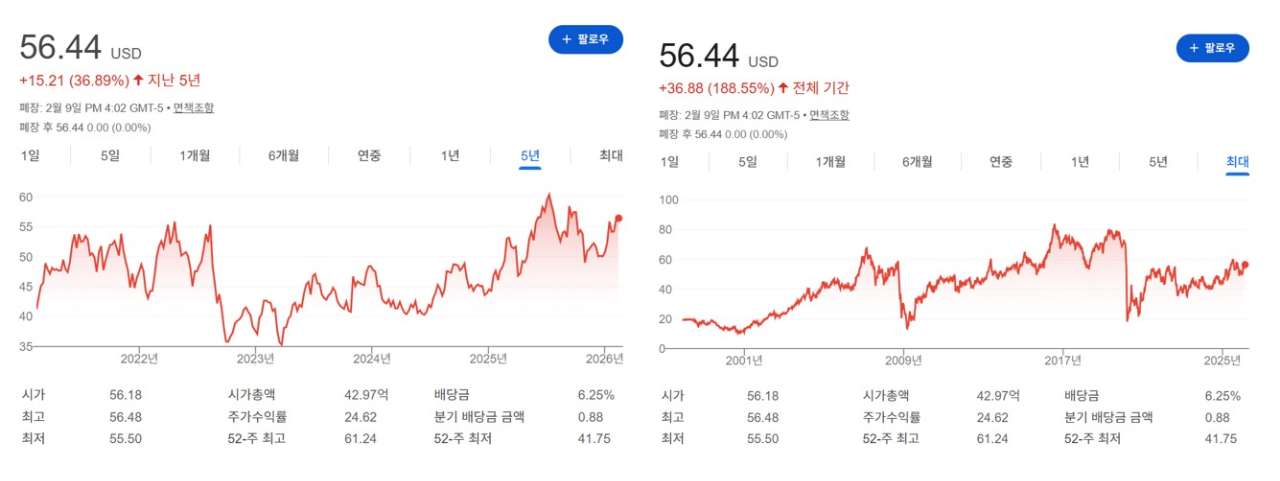

시간이 흘러 현재 EPR은 어떤 체질 개선을 이뤘고 펀더멘털을 갖추고 있을까요. 기업으로 비유하면 강력한 구조조정의 효과는 뚜렷했습니다. FFO(경상적 영업이익)과 이를 기반으로 한 배당금 지표는 점차 개선되면서 정상화 과정을 밟았습니다. 외부 변수에 영향이 클 수 밖에 없는 한계로 주가 변동성은 상당히 높은 편이지만, 배당수익률은 여느 리츠 대비 높게 형성됐습니다. 물론 향후 십수년 혹은 그 이상을 담보한다고 장담할 수는 없습니다. 다만 위기를 통해 한층 강화된 체력을 갖춘 것은 분명해 보입니다.