CBRE에 따르면 호주는 현재 약 1.3~1.5GW 규모의 데이터센터 시장을 형성하고 있으며, 이는 글로벌 데이터센터 시장의 약 1.3~1.5%에 해당합니다. 개발 진행 중이거나 예정인 파이프라인까지 합산하면 6.8GW 내외 규모입니다.

호주 데이터센터 시장 내에서는 시드니가 압도적 1위입니다. 시드니에 약 773MW, 78개 데이터센터가 위치하고 있는 것으로 파악되고 있습니다. 멜버른은 호주에서 가장 빠르게 성장하는 2대 시장입니다. 약 218MW, 50개 데이터센터가 있으며, 현재 공급이 빠르게 확대되고 있습니다.

호주는 절대 규모는 미국, 중국, 인도 등 초대형 시장 대비 작습니다. 하지만 정치적 안정성, 토지 가용성, 경쟁력 있는 전력 비용, 전력망의 탈탄소화 등을 바탕으로 아시아태평양 데이터센터 시장의 핵심 거점으로 부상하고 있습니다. 다만 시드니 도심은 토지 및 전력 부족에 직면해 서부권으로 수요가 이동 중이며, 다른 국가와 마찬가지로 적합한 부지와 전력망 접속이 제한되어 공급 리드타임이 길어지는 추세입니다.

다른 측면에서는 하이퍼스케일러의 자체 개발이 다른 글로벌 시장 대비 제한적인 편이어서, 제3자 데이터센터 사업자의 성장 가능성이 열려 있다고 할 수 있습니다. 주요 이유는 외국 기업의 부지 취득이 FIRB(호주 외국인투자심사위원회) 승인을 필요로 하고, 국가 중요 인프라(Security of Critical Infrastructure Act) 기준을 충족해야만 하기 때문입니다. 때문에 하이퍼스케일러는 호주 내에서 자체 개발보다는 제3자 데이터센터 사업자와의 협업 또는 코로케이션 임차 전략을 선호하는 것으로 보입니다.

현재는 'Canberra Data Centres', 'Airtrunk', 'NextDC, STACK Infrastructure' 등의 데이터센터 사업자가 호주 데이터센터 시장을 주도하고 있으며, 신규 사업자들의 진입도 점차 나타나는 추세입니다.

이번 글에서는 호주 증시에 상장된 데이터센터 사업자를 소개하려고 합니다.

1. 굿맨 그룹 (Goodman Group)

굿맨 그룹은 전통적으로 글로벌 물류 부동산에 강점을 가진 상장 리츠지만, 최근에는 데이터센터를 그룹의 핵심 성장축으로 빠르게 재편하고 있습니다. 특히 기존 도심 인접 물류 부지를 전력 인입이 가능한 데이터센터 부지로 전환하는 전략을 통해, 단순 임대형 물류 자산에서 고부가 디지털 인프라 개발 플랫폼으로 사업 성격을 확장하고 있습니다.

가장 큰 변화는 개발 파이프라인의 구성입니다. 지난해 말 기준 굿맨의 데이터센터는 전체 WIP(Work in Progress, 개발 중인 프로젝트) 내 비중이 73%까지 확대되었고, 2026년 6월까지 데이터센터 관련 WIP가 140억 호주달러 이상으로 증가할 것으로 예상하고 있습니다. 이는 불과 1년 전 데이터센터가 WIP의 절반 수준을 차지하던 단계에서, 개발 사업의 중심축이 사실상 데이터센터로 이동했음을 보여줍니다.

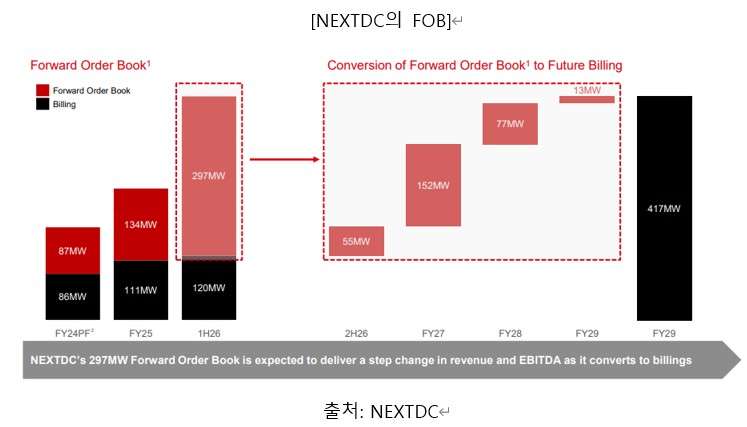

2. 넥스트디씨 (NEXTDC)

넥스트디씨는 리츠 구조는 아니지만, 호주를 대표하는 상장 데이터센터 전문 사업자로 리테일 코로케이션과 하이퍼스케일 홀세일 수요를 동시에 흡수하는 플랫폼이라고 할 수 있습니다. 최근의 특징은 기존 안정적 코로케이션 사업자에서 AI 및 클라우드 수요를 겨냥한 대형 캠퍼스 개발사로 빠르게 전환하고 있다는 점입니다.

2025년 12월 말 기준으로 넥스트디씨와 계약된 전체 데이터센터 용량은 417MW였습니다. 이 중 실제 고객이 장비를 설치하고 사용하면서 임대료를 내고 있는 용량은 120MW며, 나머지 297MW는 이미 계약은 체결됐지만, 데이터센터가 아직 공사 중이거나 고객 입주 준비가 끝나지 않아 매출이 본격적으로 발생하지 않는 물량입니다. 이를 'Forward Order Book(FOB)'이라고 부릅니다.

2025년 12월 말 기준으로 넥스트디씨와 계약된 전체 데이터센터 용량은 417MW였습니다. 이 중 실제 고객이 장비를 설치하고 사용하면서 임대료를 내고 있는 용량은 120MW며, 나머지 297MW는 이미 계약은 체결됐지만, 데이터센터가 아직 공사 중이거나 고객 입주 준비가 끝나지 않아 매출이 본격적으로 발생하지 않는 물량입니다. 이를 'Forward Order Book(FOB)'이라고 부릅니다.

개발 측면에서는 서부 시드니가 핵심입니다. 넥스트디씨는 S4와 S7 캠퍼스를 중심으로 초대형 AI/클라우드 허브를 조성하고 있으며, 두 프로젝트는 완공 시 850MW 이상 규모가 될 것으로 예상됩니다. 총 필요 자금은 10년 이상에 걸쳐 약 150억 호주달러로 추산되지만 제3자 자본을 유치하는 JV 구조를 통해 자본 부담을 낮추면서도 운영권과 전략적 지분을 유지하는 방안을 추진 중입니다.

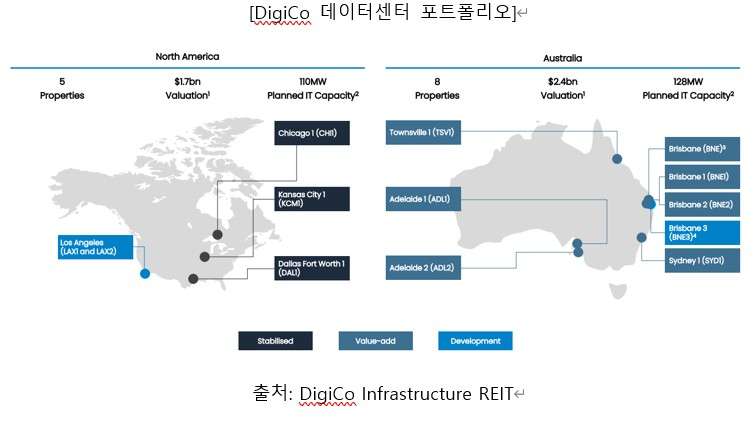

3. 디지코 인프라스트럭쳐 리츠 (DigiCo Infrastructure REIT)

디지코는 호주 증시에 상장된 운용사인 'HMC Capital'이 운용하는 위탁관리리츠로, 24년 12월 증시에 상장하였으며, 호주와 미국에 걸쳐 포트폴리오를 보유하고 있습니다. 상장 초기에는 미국 자산까지 포함한 글로벌 데이터센터 리츠 성격이 강했으나, 최근에는 호주 내 정부 임차 데이터센터에 투자 초점이 더욱 집중되고 있습니다.

디지코의 핵심 경쟁력은 SYD1 자산의 ‘HCF Certified Strategic’ 인증입니다. 이는 호주 정부에서 부여하는 최고 등급 데이터 보안인증으로, 연방정부 및 규제산업의 민감 워크로드를 호스팅할 자격을 부여해줍니다. 해당 인증으로 정부, 국방, 공공기관 수요를 직접 유치할 수 있습니다. 중장기 성장축도 이 SYD1의 88MW 확장 프로젝트입니다. 해당 프로젝트는 전력 확보가 완료된 상태이며, 디지코는 이를 향후 3년에 걸쳐 단계적으로 개발할 계획입니다. 해당 프로젝트의 목표 YoC는 약 15%로 높은 수준이 예상됩니다.

호주 데이터센터 시장은 이제 본격적인 전환점에 들어서고 있습니다. 2021년 이후 글로벌 주요 시장과 비교하면 임대료 상승이나 공급 확대 속도는 상대적으로 완만했지만, 최근에는 AI와 클라우드 수요가 빠르게 커지면서 시장의 균형이 달라지고 있습니다. 특히 시드니와 멜버른에서는 전력, 토지, 인허가 제약이 신규 공급을 제한하고 있어, 이미 핵심 입지와 전력 인프라를 확보한 사업자들의 가치가 더욱 부각되고 있습니다. 앞으로 호주 데이터센터 시장의 경쟁력은 얼마나 빨리 전력을 확보하고 실제 공급으로 전환할 수 있는지에 따라 갈릴 전망입니다.