SK리츠가 판교 오피스(SK플래닛타워, 매매가 3,607억원) 편입 계획을 공표했습니다. SK플래닛타워는 SK리츠가 상장 이후 주요 편입 대상 자산 중 하나로 밝힌 곳인데요. 이를 현실화하는 것입니다. 이달 말 SKT와 SK플래닛 이사회가 해당 오피스 ‘매각 후 임차’를 승인하면, SK리츠(이사회 완료)는 11월 18일 임시주주총회를 통해 최종 매입을 의결한다는 복안입니다.

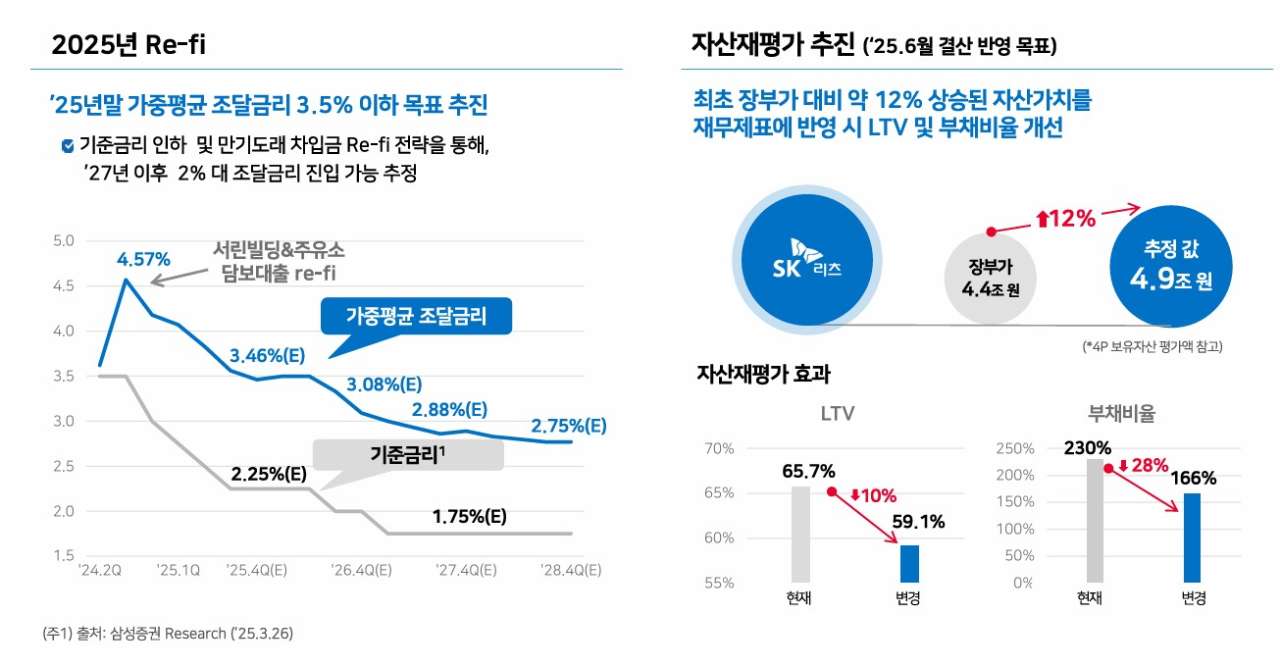

리츠의 신규 자산 편입 시 수반되는 유상증자는 실시하지 않고 편입을 완료할 예정입니다. 경쟁사 대비 압도적으로 커진 외형에 대한 자산재평가를 실시해 LTV(자산담보비율)가 크게 떨어졌습니다. SK리츠 이를 적극활용한다는 계획입니다. 또한 시장금리가 꾸준히 하락하고 있는 만큼 신규 회사채 등에서는 더욱 저비용 조달이 가능할 것으로 기대됩니다. 현재 SK리츠의 회사채 유통금리는 2% 후반대입니다.

실제로 SK리츠는 전량 차입으로 자산을 편입하더라도 재무안정성을 훼손하진 않을 전망입니다. 상반기 자산재평가를 통해 65%에 달하던 LTV가 57%까지 떨어졌기 때문입니다. SK플래닛타워를 레버리지로 담는다고 하더라도 LTV는 60% 선을 넘지 않을 것으로 예상됩니다(LTV 60%는 신용등급 유지를 위한 필요조건 중 하나입니다).

주목할 점은 SK리츠의 유상증자 없는 대형 자산편입의 기반인데요. 바로 선제적으로 대형화를 구축한 부분이 결정적입니다. 일례로 자산재평가를 통해 4조9,000억원까지 늘어난 자산 규모는 후발 주자와 2배 이상 격차가 벌어져 있습니다. 5,000억원 자산 규모에서 3,000억원 오피스를 인수하는 것과, 5조원 자산에서 3,000억원은 주주들의 부담 측면에서 비교가 불가합니다. 마찬가지로 동일 자금을 차입할 경우 재무구조에 미치는 영향은 SK리츠와 다른 리츠 간 차이가 클 수 밖에 없는 지점입니다.

특히 자산 규모에 더한 그룹 계열사 중심의 안정적 임차구조 역시 SK리츠이 AA급 신용등급을 확보할 수 있는 핵심 요인인데요. 여러 차례 언급했지만, 부채자본시장에서 AA급과 A급 신용등급 기업이 받는 대우는 하늘과 땅 차이일 정도로 큽니다. 롯데리츠와 한화리츠가 담보부사채를 통해 AA급으로 발행이 가능하지만, 무담보 기준 AA급은 SK리츠가 유일합니다.

앞선 7월 3자배정 유상증자에서 그 강점이 명확히 입증됐습니다. 485억원 규모의 자본확충이었는데요. SK리츠 정도가 아니면 쉽지 않은 조달 방식이었습니다. 많은 리츠와 자산관리회사(AMC)가 사모 증자도 고려하지만 필요한 자금 만큼의 수요를 모으기가 쉽지 않죠. 과거에 분위기가 좋았을때는 달랐지만, 한파 시기엔 극소수만 가능한 방식입니다.

‘할인율 제로(0%)’로 자본확충 끝낸, SK리츠의 3자배정 유상증자

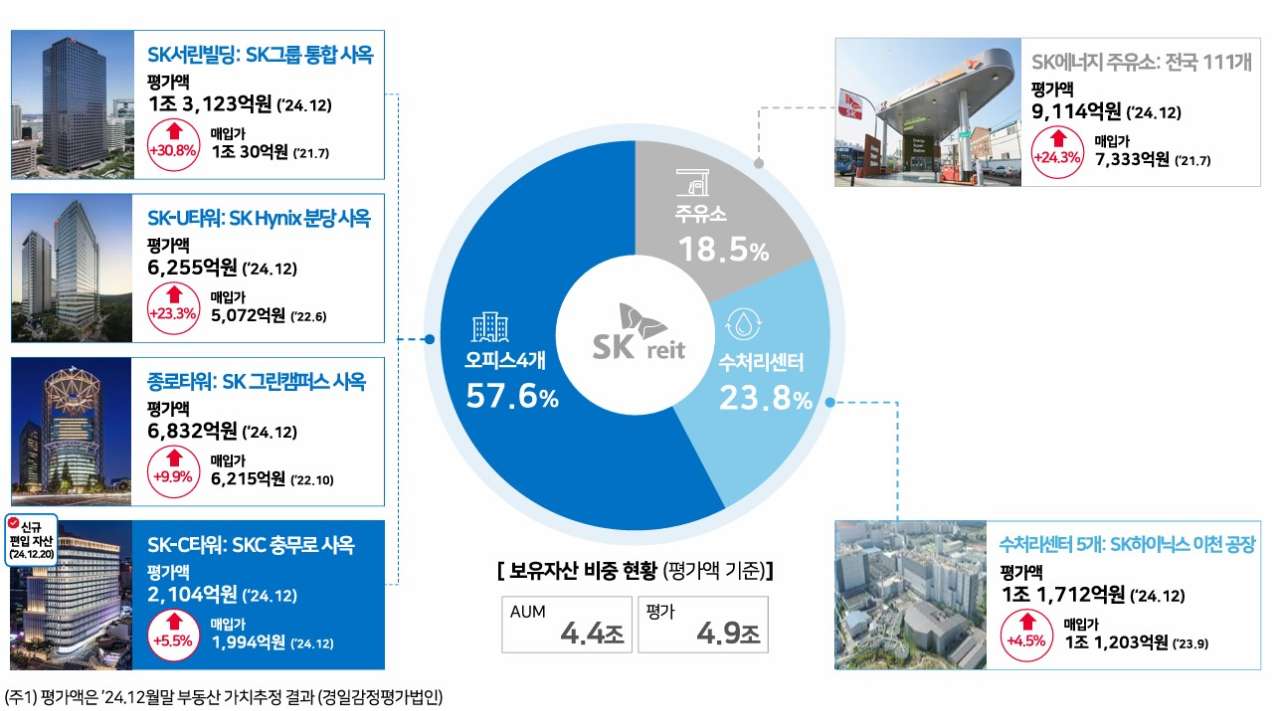

SK리츠는 현재 총 120개 자산을 보유하고 있습니다. 종로 서린빌딩을 시작으로 110여개가 넘는 주유소 자산, SK-U타워, 종로타워, SK하이닉스 수처리센터, SK-C타워 등을 줄줄이 담았습니다. 상장 이후 외형 확대 계획을 예상치 이상으로 진행한 손에 꼽히는 곳입니다(5년 이상 리츠 기준). 기대와 우려가 늘 공존하긴 하지만, 전반적으로 SK리츠의 항해는 긍정적이란 평가가 많습니다. 주가 흐름 역시 상대적으로 선방하고 있습니다.