삼성증권이 알리익스프레스와 테무 등 차이나커머스의 공격적인 국내 시장 진출 계획에 따라 우량 물류센터에 국한된 가치 상승과 시장의 수급 균형 시점이 빨라질 것이라고 전망했습니다. 이를 고려해 물류 간판 리츠인 ESR켄달스퀘어리츠의 포트폴리오 캡레이트(cap rate)를 기존 5%에서 4.8%로 하향하는 동시에 목표주가를 8% 가량 높인 5,700원으로 조정했습니다.

알리익스프레스와 국내 물류 시장, 그리고 ESR켄달스퀘어리츠

조단위 밸류에이션 복귀 앞둔 한국판 프롤로지스, ‘ESR켄달스퀘어리츠’

삼성증권 "존재감 회복할 'K리츠 골리앗들(SK∙ESR켄달)'"

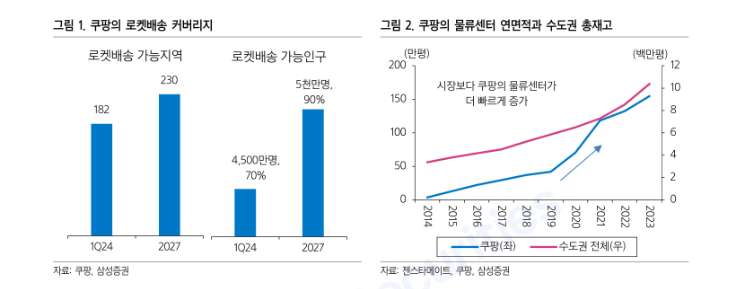

알리바바그룹 계열의 이커머스 플랫폼인 알리는 3년 간 물류센터를 중심으로 1조5,000억원의 투자계획을 발표한 바 있습니다. 쿠팡 역시 3년 동안 3조원의 물류센터 투자로 2027년까지 로켓배송 지역을 90%로 확대한다고 발표했습니다(기존 70%). 차이나커머스의 초저가 공세를 배송망 확대로 대응하겠다는 복안입니다.

삼성증권 보고서에 따르면 쿠팡이 지난 10년 간 물류센터에 6조원을 투자했음을 고려하면 향후 80만 평을 추가 투자할 것으로 예상됩니다. 이는 수도권 물류센터 재고의 8% 수준입니다. 결과적으로 물류 확보 과정에서 직접 개발 외에도 기존 자산 매입과 함께 상당 부분을 임차할 수 밖에 없을 것으로 보이는 지점입니다. 특히 범용성이 높은 물류센터는 임차 가능성이 높습니다. 쿠팡이 핵심 임차인인 ESR켄달스퀘어리츠가 쿠팡과 알리가 야기할 시장 변화의 최대 수혜를 받을 것으로 예측하는 이유입니다.

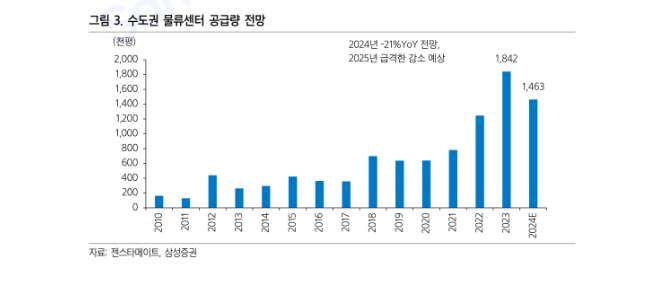

이경자 리서치본부 대체투자팀장은 “국내 물류센터 시장은 2024년을 고비로 2025년부터 점진적 회복을 예상한다”며 “다만 쿠팡과 알리의 경쟁적 확장으로 바닥 시점은 빨라질 전망”이라고 설명했습니다. 이어 “입지와 스펙이 우수한 A급 상온 물류센터부터 가치가 상승할 가능성이 높은데, 이는 ESR켄달스퀘어리츠가 밸류에이션 할인을 해소할 수 있는 변곡점”이라고 덧붙였습니다.