SK리츠가 성공적으로 발행을 마친 지난 2월에 이어 5월에 다시 회사채 시장을 찾습니다(22일 예정). 최근 한 매체에서 채권 발행 소식을 전한 바 있는데요. 사실 이달 초 IR을 통해 검토 중임을 밝혔던 일정 부분 예고된 사안이기도 합니다. 이미 SK리츠는 3월부터 추가 회사채 발행을 위한 협의를 증권사 투자은행(IB)들과 협의를 이어오기도 했습니다.

차입 구조 다변화, 조달비용 상승 억제 기대

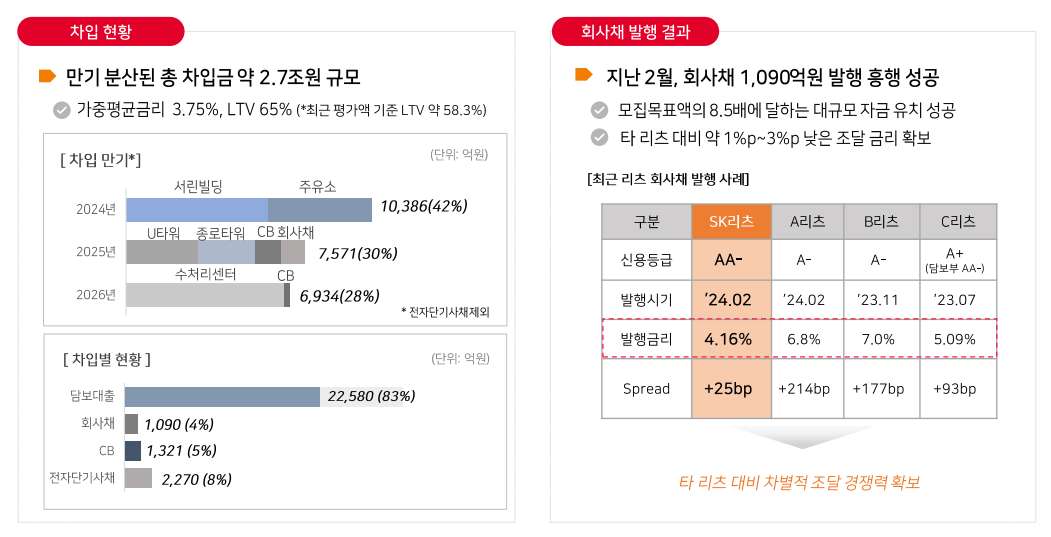

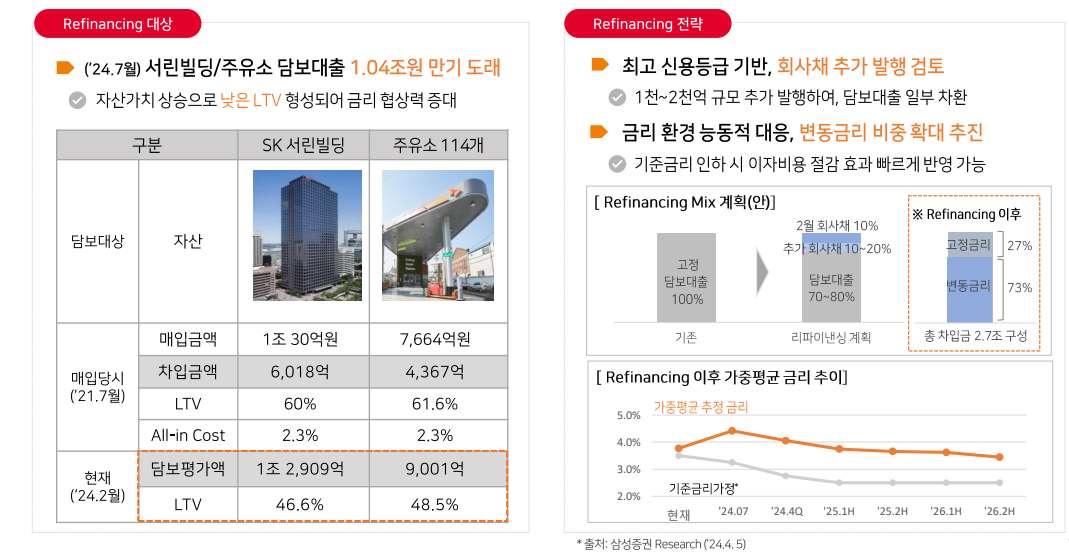

SK리츠의 3개월 만에 다시 회사채 시장을 찾는 이유는 조달 비용을 축소하기 위한 차원이 큽니다. 올해 가장 큰 차입금 리파이낸싱 이벤트는 7월 예정된 종로 서린빌딩과 주유소 담보대출 롤오버(차환)인데요. 모두 2021년 IPO(기업공개) 당시 포트폴리오로 구성했던 자산입니다. 차입 규모가 1조원을 상회하는 만큼 조달 결과에 따라 배당수익률에 영향을 줄 수 있는 부분입니다.

과거 저금리 시절에 낮은 비용(2%대 초반)으로 조달했지만, 현 시점에서는 큰 폭의 이자비용 상승이 불가피합니다. 때문에 담보대출 대비 조금이라도 금리가 낮을 것으로 기대하는 회사채 발행에 나선 것입니다. SK리츠가 지난 2월 발행했던 회사채 금리는 4% 초반에 불과했죠. 다른 곳 대비 많게는 200bp(2%) 이상 차이가 날 정도였습니다.

또한 대규모 자금을 한꺼번에 담보대출로 조달하면서 발생할 수 있는 보이지 않는 비용을 줄일 수 있습니다. 쉽게 말하면 조달할 수 있는 선택지를 넓히면서 담보대출 대주단과의 협상에서 한층 나은 조달 조건에 거래를 성사시킬 여지도 있습니다.

분위기 양호한 회사채 발행 시장, 금리 이슈 최소화 판단

최근 회사채 시장 분위기는 나쁘지 않습니다. 앞서 기관투자자들이 지갑을 열기 시작하는 ‘연초 효과’가 뚜렷했던 2월보다는 덜하지만, AA급 신용등급의 기업들은 큰 무리없이 자금을 조달하고 있습니다. SK리츠의 경우 3개월 전에 시장 활황을 업고 당시 시장 수요를 대거 끌어모으기도 했죠(당시 700억원 모집에 5,980억원 확보, 최종 990억원 어치 발행). SK리츠 자체적인 채권 세일즈 노력 역시 빛을 발했습니다.

‘유니버스’가 뭐길래…회사채 발행 앞둔 SK리츠의 '빅픽처'

그런데 회사채 발행 예정 시점인 5월과 차입금 만기인 7월은 시기적으로 차이가 있죠. 회사채 발행 시점을 2개월 가량 선제적으로 잡은 이유는 여러 변수들을 억제하기 위한 선택이었습니다. 5월 한국은행의 금융통화위원회, 6월 미국 연준의 FOMC(연방공개시장위원회) 등이 차례로 예고된 만큼 이보다 앞서 자금을 확보하기 위한 판단입니다. 상대적으로 최적의 조달 타이밍을 5월 22일로 잡은 셈입니다.

물론 4월 들어 금리, 환율 등 글로벌 매크로 변수가 꿈틀거리는 가운데 중동 긴장이 변수로 떠오르고 있습니다. 5월 투자자 확보 및 발행 시점의 최종 분위기가 영향을 줄 수 밖에 없는 상황이기도 하죠. 발행을 완료하기 전까지는 불확실성을 안고 갈 수 밖에 없는 점은 변수입니다.

SK리츠는 투자자 모집 마지막 관문인 기관투자자 대상 수요예측 전까지는 시장 상황에 맞춰 최대한 투자자 친화적으로 공모 구조를 확정할 예정입니다. 현재 증권신고서 상 800억원, 증액발행 시 최대 1,500억원으로까지 열어두고 있습니다. 트랜치(만기)는 금리를 비롯해 글로벌 매크로 이슈나 변수 등을 감안해 이후 확정할 예정입니다.