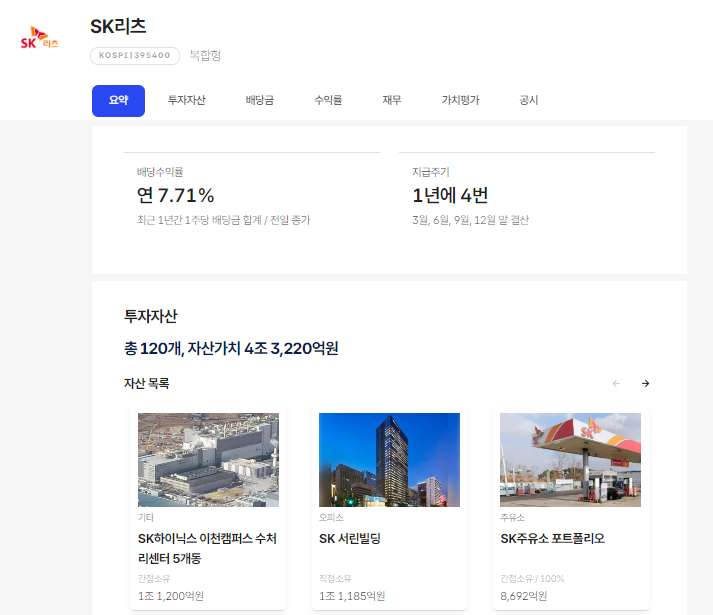

지난 2022년 9월말, SK리츠는 국내 자본시장에서 평생 잊을 수 없는 이벤트를 경험했습니다. 대형 K리츠로 야심차게 준비했던 첫 공모 회사채 투자자 모집에서 뼈아픈 결과가 나왔기 때문입니다. 당시 투자자 모집 절차인 수요예측 절차에서 960억원 모집에 유효 수요로 집계된 자금은 1곳의 기관, 50억원에 그쳤습니다. 회사채 시장의 ‘메인’인 AA급 채권이란 점, 자본시장의 간판인 SK그룹 채권이란 점에서 더욱 민망한 결과였습니다. 물론 당시 국내 장단기 자금조달 시장을 쑥대밭으로 만들었던 레고랜드 프로젝트파이낸싱(PF) 사태가 결정적인 이유였습니다. 그리고 여기에 겉으로 드러나지 않았던 한 가지 변수가 더 있었죠. 바로 AA급 채권 기관투자자들의 '리츠'와 ‘리츠 채권’에 대한 무관심과 무지도 얼어붙은 시장 투자 심리를 더욱 얼어붙게 만들었습니다.

사실 회사채 시장, 특히 일반기업 채권은 기관투자자 수요(플레이어)가 제한적인 편입니다. AA급 이상 우량 채권일수록 정도는 심합니다. AA급의 경우에 연기금과 공제회, 조합, 자산운용사 등이 중심으로 핵심 플레이어는 20~30곳 수준입니다. 여기에 섹터 별 이슈가 발생하면 이들의 투자 집행은 더욱 엄격하게 작동합니다. 역으로 이들 심사 기준에 부합하면 회사채 수요 확보가 수월해지는 셈입니다. 이들은 내부적으로 ‘유니버스(unverse)’라고 하는 투자풀(pool)을 통해 투자를 결정합니다. 쉽게 말하면 내부적으로 투자 가능 여부의 핵심 기준인 셈입니다.

특히 지금처럼 PF 시장이 요동치고 있으면 건설사와 같은 직간접 기업의 회사채는 AA급이라고 해도 투자 유니버스에서 아예 제외는 경우가 다반사입니다. 실제로 회사채 시장의 단골과도 같은 대형 건설사들은 최상위 레벨의 극히 일부(현대건설)를 제외하면 훈풍이 돌고 있는 연초에 대부분 자취를 감췄죠. 회사채 시장의 20%를 차지하는 A급 이하 회사채의 경우 역시 유니버스는 존재합니다. 소위 증권사, 은행 등 리테일 고객을 대상으로 팔리는 물량인데요. 다만 AA급 대비해서는 상대적으로 허들이 낮습니다. 최종 개인들에게 판매되는 물량인 만큼 금리매력, 즉 A급 이하 채권에 관심을 둡니다. 앞선 A급 리츠 회사채들이 잘 팔렸던 배경과도 닿아있죠.

문전성시 이룬 '이지스밸류리츠 그린본드’, 600억원으로 증액 발행

SK리츠는 최근 리테일 수요를 넘어 큰 손 기관투자자들의 유니버스를 타깃으로 하는 채권 마케팅에 사활을 걸고 있습니다. 사실 현실적으로 보면 척박한 리츠 회사채 발행 및 유통 시장, 극심한 침체를 겪는 부동산 관련 채권(건설사 등) 심리 등 감안하면 리테일 수요라도 확보하는 게 중요할 수 밖에 없는 상황인데요. 하지만 단기에 매몰되지 않고 그 이상의 미래를 염두에 두고 많은 채권투자 기관들들과 접점을 늘리고 있습니다. 시장 분위기가 정상화되면 언젠가는 든든한 우군, 즉 잠재 투자자로 확보해야 하는 곳들이기도 합니다. AA급 회사채 기관투자자들의 유니버스에 포함되고, 리테일 수요의 기존 저변이 확대된다면 향후 여러 이점을 누릴 수 있습니다. 모든 걸 차치하고 향후 자본시장 내 자금조달 자체가 매우 용이해집니다. 이는 SK리츠뿐 아니라 향후 다른 리츠의 자본시장 조달에서도 함께 수혜까지도 기대할 수 있습니다.

대형화 선점한 SK리츠가 고전하는 이유, 다가올 회복의 시간

삼성증권 "존재감 회복할 'K리츠 골리앗들(SK∙ESR켄달)'"

‘연기금∙공제회 집합소’ SK리츠, 이번엔 사학연금∙방폐기금 등 큰손 유치