신한글로벌액티브리츠가 기업공개(IPO) 최대 승부처라 할 수 있는 기관 대상 수요예측을 끝내고, 마지막 관문인 개인투자자 대상 청약(13~14일 진행)을 앞두고 있습니다.

올해 첫 K리츠 IPO, 신한글로벌액티브리츠 본격 공모 절차 돌입

개인투자자들에 배정된 금액은 210억원 가량으로 물량 부담이 큰 편은 아닙니다(기관 490억원). 하지만 마지막 공모 절차인 개인투자자들의 반응 자체가 상장 리츠에 대한 또 하나의 평가 잣대가 된다는 점, 상장 이후 주가 향방에 영향을 줄 수 있다는 점에서 적잖은 의미가 있습니다.

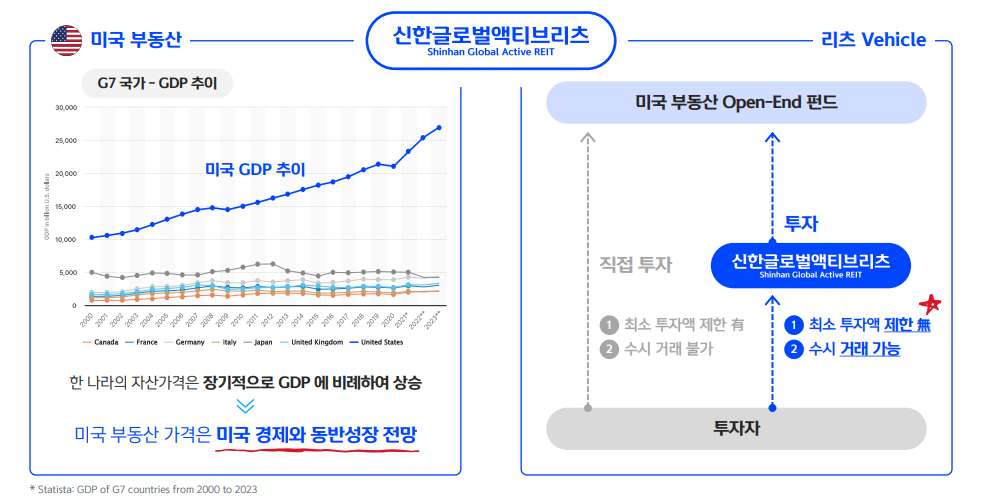

개인들에게 신한글로벌액티브리츠의 특장점과 강점은 뚜렷합니다. 우선 기존 리츠와 가장 큰 차이점은 미국 부동산 펀드 투자에 개인들의 참여가 이뤄지는 점인데요. 기존 해외 자산 기반의 K리츠도 있지만, 신한글로벌액티브리츠는 환매가 자유로운 개방형 부동산 펀드란 점에서 차별점이 있습니다.

IPO 공모주로 가장 주목받는 부분은 바로 낮은 가격입니다. 최종 3,000원으로 확정한 공모가는 기존 상장 리츠 중에서도 가장 낮은 축에 속합니다(이에 따른 배당수익률 8.5% 제시). 여기에 상장 이후 운용 과정에서 적극적 환매로 특별배당 계획을 추가로 제시했습니다.

신한글로벌액티브리츠는 일종의 저가 매수 기회를 최대 세일즈 포인트로 내세우면서 향후 수익 창출 가능성을 어필하고 있습니다. IPO 공모주로서는 투자 매력을 높일 수 있는 대목입니다.

사실 IPO나 증자 공모 모두 투자자들의 ‘기술적 요인’이 적잖게 영향을 주는데요. 일례로 일반 기업 유상증자의 경우 발행가와 주가 간극이 10~15% 수준을 유지하면서 공모를 진행하면 투자금은 무리 없이 모이는 편입니다. 그만큼 발행가(공모가)의 가격이 낮은 점 자체가 중요할 수 있습니다).

물론 리츠 자체만 놓고 보면 불안한 부분도 있습니다. 낮은 가격만 보고 들어가면 자칫 낭패를 볼 수도 있습니다. 특히 상장 후 1개월 지나 매도가능주식이 너무 많습니다. 이미 2년 전 프리IPO로 참여한 기관투자자들의 락업(보호예수) 의무도 사라졌죠. 협의를 대부분 1개월 의무 확약을 협의했지만 효과는 미지수입니다. 일부는 의무 확약이 없기도 합니다.

기관투자자들 역시 수요예측에서 대부분 의무보호확약을 신청하지 않았습니다. 종합하면 상장 이후단기간에 시장에 던져지는 물량이 많을 수 있는 셈입니다.

특히 신한글로벌액티브리츠의 주요 자산(미국 등 글로벌 부동산 펀드)에 대한 우려가 해소되지 않았다는 점도 발목을 잡을 수 있는 부분입니다. 떨어진 가격을 감안해 공모가를 최대한 하향했지만, 그렇다고 하방을 완전히 방어한다고 볼 수는 없기 때문입니다.

일부 투자자들의 경우엔 개인들이 공모주에 직접 투자하기 보다는 상장 이후 주가 흐름을 보면서 유통 물량에 투자하는 것도 방법이라는 분석도 내놓고 있죠.

IPO 마지막 공모 절차의 주인공인 개인투자자들은 신한글로벌액티브리츠에 대해 과연 어떤 평가를 내릴까요.