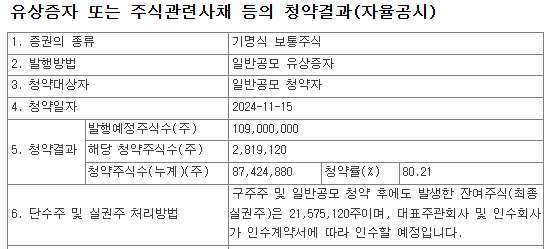

한화리츠가 유상증자 공모 절차를 대부분 마무리했습니다. 주주배정 물량은 77% 청약률, 이후 일반공모 물량은 약 3% 추가 소화되면서 최종 청약률은 80%를 소폭 상회했습니다. 주인을 찾지 못해 한국투자증권을 비롯해 주관 증권사가 떠안아야 할 물량은 759억원 가량입니다. 자금 납입 기간 이전에 제3의 투자자를 찾지 못하면 모두 잠재 매도물량(오버행)으로 남게 됩니다.

한화리츠 유상증자는 대규모 조달 만큼이나 여러 이슈를 남겼습니다. 가장 먼저 대형화를 위한 리츠 성장에 단계적 확장 혹은 단번의 확장의 화두인데요. 다수 K리츠는 자산편입과 유상증자 과정에서 일정 시간이 소요되는 단계적 확장을 이어왔습니다. 소수를 제외하면 대부분 결과가 나쁘지 않았습니다. 단번의 확장은 결과가 수반되면 효과는 탁월하지만, 지금까지 그렇지 못했습니다. 높은 증자율은 공모 과정이나 결과에 그대로 부담으로 작용했습니다.

사실 단번의 외형 확장은 기대 만큼의 효과가 따라주지 못하면 그 여파는 상당히 크게 나타납니다. 투자자 외면, 추가 차입 등을 경험한 한화리츠의 자체 악재는 차치하고서라도 대규모 증자에 따라 다수 K리츠 시장 전반의 수급에 악재로 작용했습니다. 물론 리츠 시장과 국내외 매크로 이슈의 영향도 있었지만, 유상증자에서 기인한 리츠 투자자들의 포트폴리오 조정과 심지어 시장 이탈 등이 준 영향은 컸습니다. 현재로선 증권사가 매도해야 할 미청약 물량 등을 감안하면 이달 29일 신주 상장 이후에도 계속 조정 받을 가능성이 높습니다.

두 번째는 K리츠의 제한적 수요 풀(pool)입니다. 달리 말하면 국내 상장 리츠 시장에서 유상증자로 소화될 수 있는 물량의 한도가 있다는 이야기인데요. 특히 K리츠 증자는 사실 특정 ‘큰손’ 기관투자자들의 참여 기류와 유무가 딜의 성공을 좌우합니다. 특정 기관이 불참할 경우 분위기는 확연히 바뀝니다. 지난해 SK리츠, 올해 한화리츠 등의 유상증자 신주인수권 거래와 구주주 청약 기간에 동일하게 나타난 현상이죠. 개인투자자들 역시 퇴직연금으로 투자한 경우는 일종의 허들(주식 투자 70% 한도)이 있어 증자에 참여할 수도 없습니다.

마지막으로 커뮤니케이션 측면입니다. 최근 봇물 터진 리츠 유상증자에서 소통 측면에서 가장 아쉽다는 지적을 받아온 리츠 중 하나가 한화리츠입니다. 1년여 이상을 시장에 모습을 보이지 않다가 공모 직전 리츠협회 IR에 나온 일은 그나마 다행일 정도였습니다. 아무리 스폰서와 특정 기관의 지분 비중이 높다고 하지만, 핵심 주주 대상 IR로는 채울 수 없는 부분들이 많습니다. 물론 소통이 공모 성패를 100% 좌우한다고 할 수는 없지만, 투자 매력을 떨어뜨리는 잠재 요인 중 하나임은 재확인됐습니다.