일본의 디벨로퍼는 오랜 역사와 다양한 특성을 가진 회사들입니다. 단순히 부동산을 매입, 개발, 매도하는 일을 넘어 각 회사가 공간을 설계하고 가치를 창출하고자 하는 일종의 사명을 갖고 있죠. 토지의 취득, 기획, 인허가, 설계와 시공 같은 개발회사의 역할에 더해 임대차, 자산 운용, 매각까지 담당하는 종합 부동산 그룹으로 보는 편이 더 정확한 해석이라고 할 수 있습니다.

대표적인 회사로는 일본 최대의 디벨로퍼인 미쓰이 부동산(Mitsui Fudosan), 미쓰비시 계열인 미쓰비시 지쇼(Mitsubishi Estate), 스미토모 부동산(Sumitomo Realty & Development), 모리 빌딩(Mori Building) 등이 있습니다. 각 회사는 서로 다른 역사를 바탕으로 주요 권역에서 입지를 다지고 있으며, 해당 지역에 많은 자산을 개발, 보유하고 있습니다.

이를 잘 보여주는 예시가 미쓰비시 지쇼입니다. 1860년대에 최초로 설립된 미쓰비시 그룹은 1890년 메이지 정부의 요청에 따라 마루노우치 건축사무소를 바탕으로 마루노우치 일대의 토지를 대량으로 취득했습니다. 해당 지역에 1894년 미쓰비시 1호관을 최초로 준공하며 시작된 미쓰비시 지쇼의 마루노우치 개발은 현재는 아래와 같이 도쿄 역과 일본 왕궁 주변을 가득 채울 정도로 진행되었습니다.

대표적인 회사로는 일본 최대의 디벨로퍼인 미쓰이 부동산(Mitsui Fudosan), 미쓰비시 계열인 미쓰비시 지쇼(Mitsubishi Estate), 스미토모 부동산(Sumitomo Realty & Development), 모리 빌딩(Mori Building) 등이 있습니다. 각 회사는 서로 다른 역사를 바탕으로 주요 권역에서 입지를 다지고 있으며, 해당 지역에 많은 자산을 개발, 보유하고 있습니다.

이를 잘 보여주는 예시가 미쓰비시 지쇼입니다. 1860년대에 최초로 설립된 미쓰비시 그룹은 1890년 메이지 정부의 요청에 따라 마루노우치 건축사무소를 바탕으로 마루노우치 일대의 토지를 대량으로 취득했습니다. 해당 지역에 1894년 미쓰비시 1호관을 최초로 준공하며 시작된 미쓰비시 지쇼의 마루노우치 개발은 현재는 아래와 같이 도쿄 역과 일본 왕궁 주변을 가득 채울 정도로 진행되었습니다.

마루노우치 일대를 확보한 미쓰비시 지쇼는 1차 개발 종료 후 노후화가 시작된 1990년대 말부터 해당 지역의 재건축에 나섰고, 예전 건물의 흔적을 복원하는 방식으로 20년 이상 이어진 재건축 끝에 도쿄역 주변은 지금의 모습을 갖추게 되었습니다. 미쓰비시 지쇼의 시작이었던 미쓰비시 1호관은 위와 같이 마루노우치 파크 빌딩으로 탈바꿈했고, 저층부는 기존 미쓰비시 1호관과 유사하게 개발해 미술관으로 활용하고 있습니다.

이와 유사하게 미쓰이 부동산은 도쿄 주오구 니혼바시 지역에 뿌리를 두고 있는데, 회사는 1900년대 초반부터 확보한 토지를 바탕으로 집중적으로 자산을 개발 및 보유하였습니다. 현재는 에도와 현대를 잇는 도시 문화 창조라는 캐치프레이즈와 함께 니혼바시 재생 프로젝트를 이어가고 있으며, 지역 상인 조직과도 연계해 기존 건축물과 첨단기술의 조화를 이루고자 합니다.

모리 빌딩은 롯폰기, 아자부, 토라노몬 등 또 다른 도쿄 주요 5구 중 한 곳인 미나토구에 집중했습니다. 1950년대부터 집중된 토지 매입 이후 빠르게 고층 복합개발 전략을 도입하면서 1980년대에는 아크 힐즈, 2003년에는 거미 조형물로 잘 알려진 롯폰기 힐즈, 2014년에는 토라노몬 힐즈, 2023년 아자부다이 힐즈까지 십수년 이상의 계획과 지역 사회 공헌을 토대로 한 대형 복합개발 프로젝트를 완성했습니다.

이와 유사하게 미쓰이 부동산은 도쿄 주오구 니혼바시 지역에 뿌리를 두고 있는데, 회사는 1900년대 초반부터 확보한 토지를 바탕으로 집중적으로 자산을 개발 및 보유하였습니다. 현재는 에도와 현대를 잇는 도시 문화 창조라는 캐치프레이즈와 함께 니혼바시 재생 프로젝트를 이어가고 있으며, 지역 상인 조직과도 연계해 기존 건축물과 첨단기술의 조화를 이루고자 합니다.

모리 빌딩은 롯폰기, 아자부, 토라노몬 등 또 다른 도쿄 주요 5구 중 한 곳인 미나토구에 집중했습니다. 1950년대부터 집중된 토지 매입 이후 빠르게 고층 복합개발 전략을 도입하면서 1980년대에는 아크 힐즈, 2003년에는 거미 조형물로 잘 알려진 롯폰기 힐즈, 2014년에는 토라노몬 힐즈, 2023년 아자부다이 힐즈까지 십수년 이상의 계획과 지역 사회 공헌을 토대로 한 대형 복합개발 프로젝트를 완성했습니다.

이렇듯 도쿄를 비롯한 주요 입지에 오랜 기간 터전을 다져 온 디벨로퍼들은 자산 유동화를 통해 새로운 개발 동력을 얻는 한편, 자산에 담긴 사명은 유지할 수 있는 방법으로 리츠로의 유동화를 택했습니다. 물론 1980년대 후반 소위 ‘잃어버린 30년’의 시작으로 살 길을 찾던 디벨로퍼들의 자구책이라고 할 수도 있지만, 결과적으로 이는 일본 리츠 시장에서 디벨로퍼의 영향력을 높일 수 있는 기반이었습니다. 가장 많이 활용되는 글로벌 리츠 지수인 FTSE EPRA/NAREIT Developed 지수에 디벨로퍼가 약 4%의 비중을 차지하는 계기 역시 되었습니다.

앞서 리츠와 스폰서의 관계에서 언급했던 바와 같이 디벨로퍼는 섹터별, 혹은 다각화 리츠를 운영하는 회사를 보유하고 있으며, 리츠의 자산 매입/매각과 임대차 등 다양한 역할을 맡고 있습니다. 이 외에도 디벨로퍼는 부동산 개발/운영에서 다양한 사업부를 통해 이윤을 창출하고 있습니다.

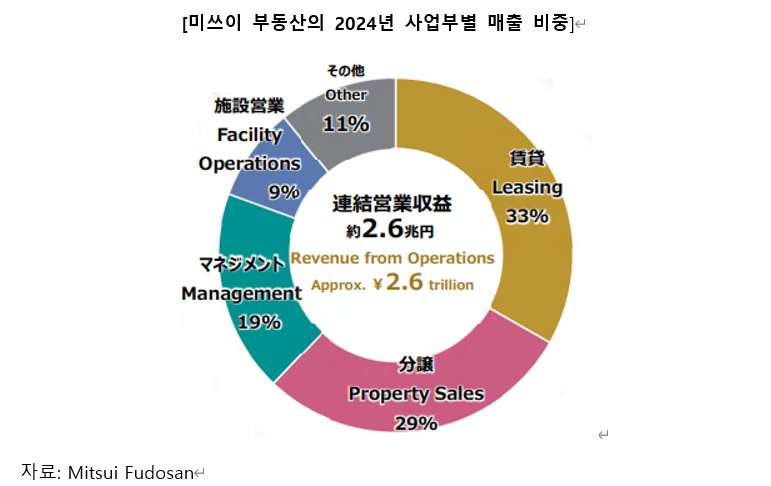

다시 한번 미쓰이 부동산의 사업부를 들여다보겠습니다. 최근 1년 간 미쓰이 부동산은 총 2.6조엔, 약 25조원의 매출을 기록했고, 이 중 임대사업부가 33%, 자산 매각이 29%, 자산관리부문이 19%로 다각화된 사업부를 보유하고 있습니다.

앞서 리츠와 스폰서의 관계에서 언급했던 바와 같이 디벨로퍼는 섹터별, 혹은 다각화 리츠를 운영하는 회사를 보유하고 있으며, 리츠의 자산 매입/매각과 임대차 등 다양한 역할을 맡고 있습니다. 이 외에도 디벨로퍼는 부동산 개발/운영에서 다양한 사업부를 통해 이윤을 창출하고 있습니다.

다시 한번 미쓰이 부동산의 사업부를 들여다보겠습니다. 최근 1년 간 미쓰이 부동산은 총 2.6조엔, 약 25조원의 매출을 기록했고, 이 중 임대사업부가 33%, 자산 매각이 29%, 자산관리부문이 19%로 다각화된 사업부를 보유하고 있습니다.

개발 자산의 매각은 전체 매출의 약 30%인 8,000억엔 가량을 기록하고 있으며, 이 중 기관에 매각하는 자산과 개인에 분양하는 자산의 비중은 약 4:6입니다. 이 중 개인에 분양하는 자산은 미쓰이 부동산이 개발하는 콘도미니엄 등의 분양주택으로, 90% 이상이 도쿄 중심부에 위치해 한 채에 1.5억엔을 상회하는 고급 주택입니다.

이외 19%를 차지하는 자산관리부문에서는 자체 운영 중인 주차장 사업, 위탁 받은 오피스, 리테일, 임대주택 등 외부 자산을 운용하는 운용수수료 등이 매출로 인식되는 구조입니다. 이승엽 현 두산 베어스 감독이 일본 프로야구에 진출해 뛰었던 요미우리 자이언츠의 홈 구장, 도쿄 돔 또한 미쓰이 부동산이 보유, 개발 중인 자산이라는 점도 흥미로운 대목입니다.

디벨로퍼는 리츠와는 다른 특성을 가진 만큼, 시장에서도 다른 대우를 받기도 합니다. 우선 디벨로퍼는 리츠가 아닌 부동산 관련 기업으로 분류되기 때문에 리츠가 받는 세제 혜택을 받을 수 없고, 기업으로 분류되어 1주씩 거래할 수 있는 리츠와는 달리 거래 최소 단위가 100주입니다. 일견 주가가 저렴해 보이지만, 실제 매입할 때는 미쓰비시 지쇼의 경우 26만엔, 미쓰이 부동산도 14만엔에 가까운 자금이 필요해 리츠와 비슷하거나 더 높은 금액을 요구하는 셈입니다.

이외 19%를 차지하는 자산관리부문에서는 자체 운영 중인 주차장 사업, 위탁 받은 오피스, 리테일, 임대주택 등 외부 자산을 운용하는 운용수수료 등이 매출로 인식되는 구조입니다. 이승엽 현 두산 베어스 감독이 일본 프로야구에 진출해 뛰었던 요미우리 자이언츠의 홈 구장, 도쿄 돔 또한 미쓰이 부동산이 보유, 개발 중인 자산이라는 점도 흥미로운 대목입니다.

디벨로퍼는 리츠와는 다른 특성을 가진 만큼, 시장에서도 다른 대우를 받기도 합니다. 우선 디벨로퍼는 리츠가 아닌 부동산 관련 기업으로 분류되기 때문에 리츠가 받는 세제 혜택을 받을 수 없고, 기업으로 분류되어 1주씩 거래할 수 있는 리츠와는 달리 거래 최소 단위가 100주입니다. 일견 주가가 저렴해 보이지만, 실제 매입할 때는 미쓰비시 지쇼의 경우 26만엔, 미쓰이 부동산도 14만엔에 가까운 자금이 필요해 리츠와 비슷하거나 더 높은 금액을 요구하는 셈입니다.

실제로 국내에 가장 잘 알려진 행동주의 투자자인 엘리엇은 2024년에 미쓰이 부동산, 2025년 스미토모 부동산의 지분을 취득하고 자사주 매입과 상호 주식보유분 축소 등 주주환원 정책 시행을 요구한 바 있습니다. 일본 금융청과 거래소에서도 기업 지배구조 개선과 자본 효율성 향상을 위한 밸류업 프로그램을 실시하면서 해당 디벨로퍼들 또한 중기 전략으로 자사주 매입과 배당 확대를 통한 배당성향 제고를 발표하는 등 주주환원 정책에 동참하고 있습니다.

이렇듯 다양한 경로에서 일본 디벨로퍼는 리츠를 중심으로 관련 시장 전반에서 대들보 역할을 하고 있는데요. 국내 리츠 투자자는 디벨로퍼라는 개념이 생소하기 때문에, 이를 이해하게 되면 일본 리츠 시장에 대한 관심과 이해도가 높아질 수 있을 것으로 보입니다.