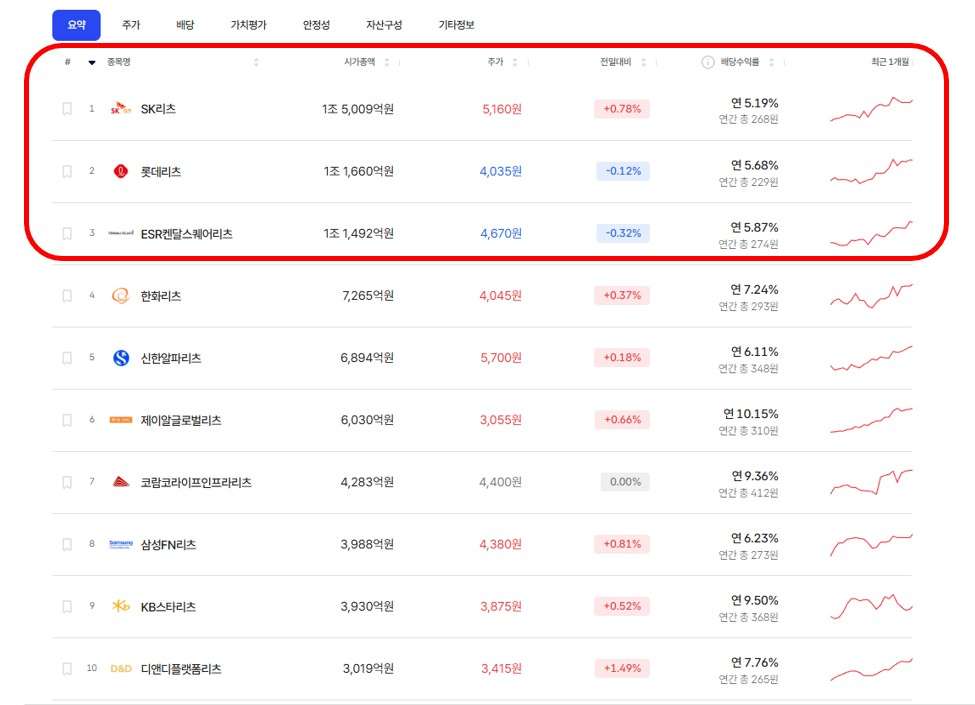

2022년 고금리 국면이 열리기 전, 본격적인 개화기를 맞이한 K리츠 시장에 ‘빅3’로 대변되는 종목들이 있었습니다. SK리츠, 롯데리츠, ESR켄달스퀘어리츠 등인데요. 세 곳은 나란히 조단위 시가총액(밸류에이션)을 기반으로 견고한 자산 포트폴리오와 안정적 주가 흐름을 보여왔습니다. 물론 핵심 자산은 오피스와 주유소, 리테일, 물류 등으로 각기 다릅니다. 2022년 초반까지는 이들의 시가총액 합이 전체의 33%에 육박했습니다.

고금리 시대가 열리면서 큰 타격을 받았습니다(사실 신한알파리츠 정도가 타격이 덜했고, 대부분 치명상을 입었습니다). ‘빅3’의 주가 최저점은 2,000원대(롯데리츠), 3,000원대(SK리츠, ESR켄달스퀘어리츠)까지 떨어지기도 했는데요. 단순히 주가 하락 외에도 여러 악재성 이벤트들이 있었습니다. 동시에 세 곳은 한파 속에도 모두 해를 달리 해서 자본확충(유상증자)을 실시하며 외형 확장에 신경 쓰기도 했습니다. 물론 유상증자와 투자자 모집 과정은 지난했고, 주가 변동성은 커졌습니다.

현재 압도적인 대형 K리츠 반열에 오른 SK리츠는 주가 부침에도 꾸준히 자산을 편입한 곳이기도 합니다(달리 말하면 유상증자 지속). 특히 그룹 자산 편입 과정에서 스폰서 이행상충 이슈가 불거지며 시장의 의구심을 자아내기도 했습니다. 그 과정에서 시장과 적극적으로 소통하는 모습은 인상적이기도 했습니다. 결과적으로 SK리츠는 빠르게 공모가 이상의 가격으로 주가를 회복하며 남다른(?) 모습을 보이기도 했습니다. 자산 규모만 놓고 보면 2위권 리츠와 거의 두 배 가까이 차이가 날 정도로 국내 리츠 중 단연 대형화에 성공한 곳입니다.

세 곳 중 증시 입성의 맏형 격인 롯데리츠는 가장 고전했떤 곳입니다. 세 곳 중에 유일하게 2,000원대(최저점 2,703원)로 내려왔고, 국내 자산을 담은 리츠 가운데 유일하게 절반 가까운 배당컷(배당축소)를 경험했습니다. 물론 고금리 시기 일으킨 차입금의 만기가 도래하면서 대규모 리파이낸싱이 필요했기 때문입니다. 현재는 고점을 찍고 금리 안정화 수순을 밟고 있고, 차입금 만기 분산과 함께 포트폴리오 다각화(오피스 등 확대)에 나서고 있습니다. 배당금은 2027년이면 정상적인 수준으로 복귀할 것으로 예고했습니다.

ESR켄달스퀘어리츠는 언뜻 보면 크고 작은 외풍 없이 잘 버텨온 것 같지만, 2023년 물류 공급 과잉 이슈와 맞물려 큰 풍파를 겪었습니다. 물류업황 전반의 침체 우려에 그대로 타격을 받은 셈인데요. 3,000원대 초반으로 주가가 떨어졌습니다. 이내 저력을 보였습니다(급락한 가격 탓에 리츠업계에서는 ESR켄달스퀘어리츠를 '가치주'란 평가를 내놓는 이들이 많았습니다). 적극적인 캐피탈리사이클 전략을 기반으로 지난해 주가는 5,000원을 상회했습니다. 올해 5월에 4년여 만에 유상증자를 단행하면서 부침을 겪었지만, 다시 반등하는 흐름입니다.

ESR켄달스퀘어리츠의 주가는 ‘언제, 얼마나’ 회복될까요

올해 세 곳 모두 나란히 규모에 기반한 주가 회복력을 증명하고 있습니다. 대마불사란 말이 있는데요. 흔히 '대형 기업들은 그 파장을 고려해 정부 지원을 받기 때문에 위기에도 죽지않는다'란 다소 부정적인 뉘앙스입니다. 물론 그냥 ‘큰 말은 죽지 않는다’란 의미로 덩치나 외형 면에서 압도적인 곳들은 쉽게 망하지 않음을 의미하기도 합니다. 원래 바둑에서 유래된 말이죠. 리츠업계에서도 이들을 보면 연상되는 말이기도 합니다.

사실 세 곳의 주당배당금(DPS)만 놓고 보면 매력도가 떨어지는 편입니다. 이지스밸류리츠와 NH프라임리츠가 주당배당금이 600~700원에 달하는 반면, ‘빅3’는 절반 수준에도 미치지 못합니다(시가배당률 5%대). 하지만 달리 말하면 그럼에도 주가가 높게 형성되는 ‘분명한’ 이유가 있습니다. 바로 대형화를 이룬 이들이 가진 안정성과 신뢰가 주가 녹아들기 때문입니다. 이에 기반한 대형 K리츠의 성장 ‘포텐셜’ 역시 주가에 반영되고 있습니다.