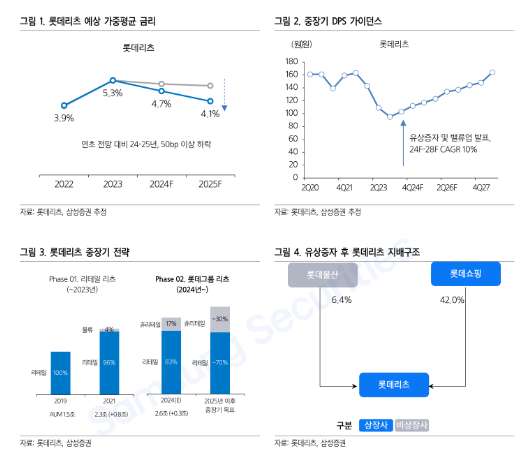

2022년 이후 시작된 고금리 시기에 가장 타격을 받은 K리츠는 어디일까요. 아마도 타격 강도나 횟수 등에서 롯데리츠 만큼 가장 먼저 직격탄을 맞은 곳은 없을 것입니다. 그만큼 고금리 리파이낸싱으로 인한 영향은 컸습니다. 타 리츠 대비 낮은 41% 수준의 LTV(감정평가 기준)에도 이자비용은 크게 불어났습니다.

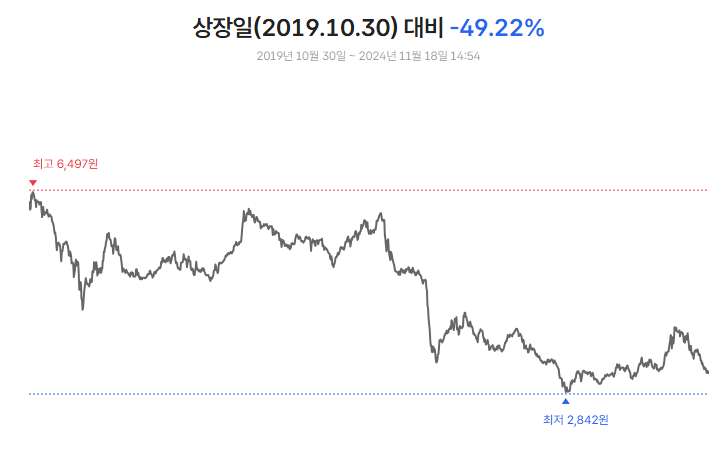

실제로 롯데리츠는 한 해 단행한 차입금 리파이낸싱 규모가 1조원을 훌쩍 넘기도 했습니다. 한파 속에 단기물 조달로 매년 지난한 조달 행렬을 이어왔죠. 주당배당금(DPS)는 연간 300원 수준이었지만, 지난해 200원 안팎으로 떨어졌고, 6,000원을 넘나들던 주가는 절반 수준에 머물러 있습니다.

개점 휴업 상태로 한파를 겪던 롯데리츠는 올해 중순 잇따라 신규 자산을 편입하면서 드디어 움직이기 시작했는데요. 금리 불확실성이 기존 대비 크게 해소되고, 리츠 섹터에 대한 안개가 걷히기 시작할 무렵이었습니다. 외부 차입에서도 기존과는 달라진 퍼포먼스를 보여주기도 했죠.

유상증자 브리핑, 그리고 ‘확실한 배당 턴어라운드’ 선언한 롯데리츠

SK리츠 이어 롯데리츠도 차입금 조기 롤오버 ‘조달코스트 최소화’

최근에 롯데리츠는 유상증자를 끝내고 기업가치 제고 계획까지 발표했습니다(업계 두 번째로 흔하지 않은 이벤트). 그동안 장기간 부진을 만회하고 자존심을 회복하기 위한 일종의 반격을 예고한 셈인데요. 냉정한 현실 진단과 함께 향후 방향을 제시하면서 주주가치 제고를 위한 액션플랜을 제시했습니다.

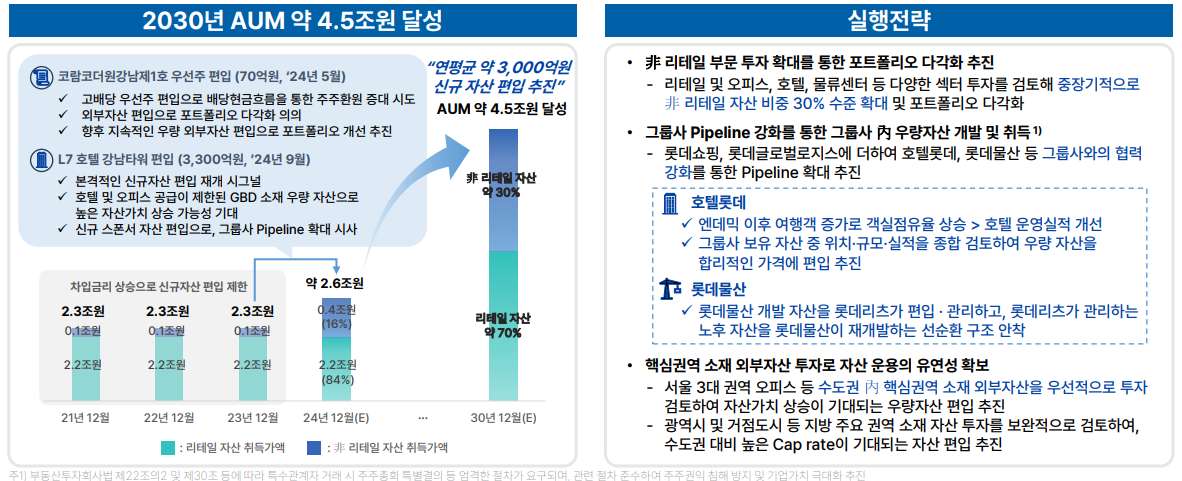

롯데리츠는 가장 먼저 현재 2조6,000억원 규모의 자산을 2030년까지 4조5,000원대로 확대한다는 청사진을 그렸습니다. 외부 이슈에 취약한 리테일 중심의 포트폴리오 였던 만큼 신규 자산은 호텔롯데, 롯데물산을 비롯 외부 자산으로 눈을 확장합니다. 기존 16% 수준인 비리테일 자산을 30%까지 늘릴 예정입니다(유의미한 첫 단추는 L7 강남 편입으로 이미 완료했죠).

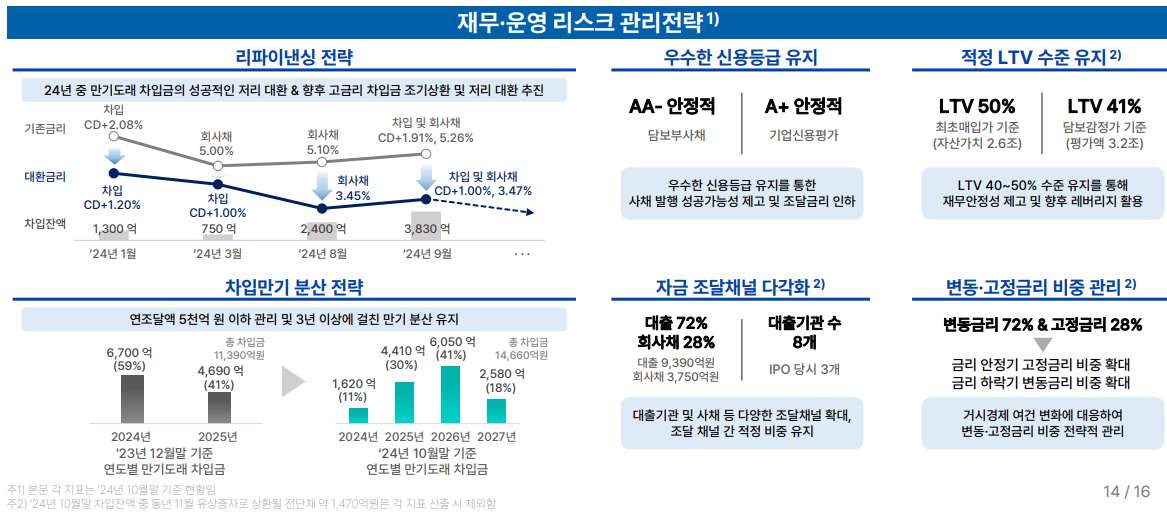

두 번째로 급증한 이자비용 탓에 배당컷이 확대되었던 만큼 차입만기 분산, 차입구조 다변화 등에 나설 예정입니다(일례로 3%대 회사채 발행을 들 수 있습니다). 이를 통해 조달 안정성을 크게 높일 계획입니다. 지난해와 올해 말 크게 떨어진 200원 안팎 수준의 DPS를 과거 정상화 수준인 300원으로 2028년 복귀할 수 있다는 판단입니다.

마지막 주주가치 제고를 위해 기업설명회(IR)을 강화해나갈 예정입니다. 롯데리츠는 2022년과 2023년, 여러 제약으로 인해 제한된 IR을 실시해왔는데요. 올해 신규 자산편입을 늘리면서 이를 확대하고 있습니다. 개인 및 기관을 비롯해 외국인 투자자 등으로 세분화해 IR을 강화하겠단 복안입니다.

삼성증권은 롯데리츠가 제시한 여러 변화 지점 가운데 스폰서 리츠의 미묘한 변화에 대해 주목했는데요. 바로 롯데리츠가 롯데쇼핑뿐 아니라 이제는 호텔롯데와 롯데물산 등 롯데그룹 전체의 스폰서 리츠로서 매력을 확장할 것으로 기대한 점입니다. 이는 외형 확장과도 맞닿아 있는 부분입니다.

실제로 롯데물산의 경우 잠실월드타워 100%를 소유한 주체로 그룹 부동산 개발을 전담하는 계열사이기도 하죠. 장기적으로 그룹이 보유한 부지 개발과 부동산 유동화 과정에서 리츠의 역할이 커질 것이란 전망입니다. ‘프로젝트 리츠(개발형 리츠)’ 활용 역시 그중 하나가 될 수 있다는 분석입니다.