K리츠 시장에 ‘액티브’ 스킴과 전략을 표방한 투자상품이 봇물처럼 쏟아지고 있습니다. 지난해 하반기 미래에셋자산운용의 후속 K리츠 ETF 상품인 ‘Tiger 리츠부동산인프라TOP10액티브’에 이어 올해는 한국투자신탁운용의 ‘ACE 리츠부동산인프라액티브’, 코람코자산신탁의 ‘대신K상장리츠액티브일반사모투자신탁’이 본격 운용되기 시작했습니다. ETF와 사모펀드라는 차이가 있긴 하 지만, 궁극적으론 ‘액티브(Active)’ 방식을 추구한다는 점은 동일합니다.

'뉴 페이스' K리츠 ETF의 색깔과 차별점 (feat. 한국투자신탁운용)

‘액티브’는 말 그대로 ‘패시브(Passive)’와 반대되는 의미를 가집니다. ETF 기준 패시브는 포트폴리오 구성의 기준이 되는 기초지수(통상 유동성 시가총액 기준)를 그대로 추종하는 방식으로 설계되는데요. 액티브는 포트폴리오의 일정 비율(가령 70%)은 기초지수를 추종하되 나머지 30%에 대해서 펀드매니저의 운용역량을 가미하는 방식입니다. 사모펀드에선 이를 구분하는게 큰 의미는 없지만, 기존 상품 대비 그 만큼 시장 상황에 유연하게 대처하는 등 보다 '액티브' 하게 운용된다는 의미로 해석될 수 있습니다.

그렇다면 액티브 구조가 봇물을 이루는 이유가 무엇일까요. 단편적으로는 그동안 기초지수를 추종하거나 비교적 장기투자 기조를 가지고 가는 전략이 크게 주효하지 못했던 영향이 큽니다. 일례로 특정 종목의 갑작스러운 유상증자로 단기 주가 변동성이 커지거나 특정 자산의 리스크가 대두되는 경우를 사전에 해소하기 위한 것처럼 말입니다. 단순히 시가총액이 높다고 해서 무조건적으로 운용 자산에 포함하지 않을 수 있습니다.

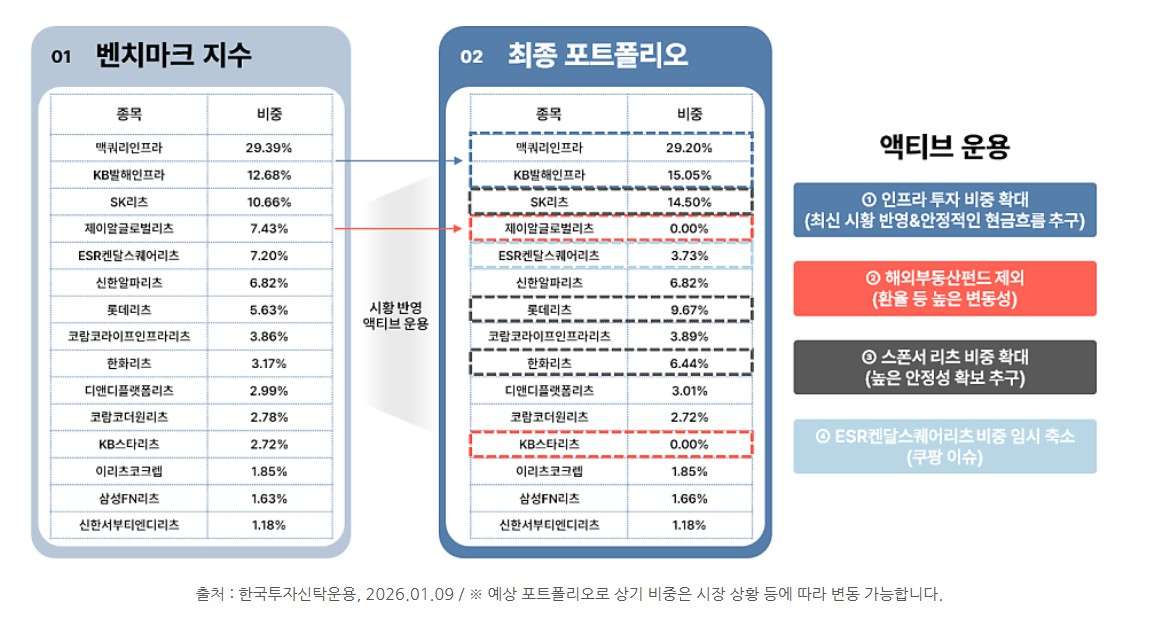

실제로 ‘Tiger 리츠부동산인프라TOP10액티브’와 ‘ACE 리츠부동산인프라액티브’는 그러한 전략을 표방하고 있습니다. 리스크가 대두된 해외자산 익스포저를 아예 없애는 방향이 대표적입니다. 두 곳은 모두 제이알글로벌리츠와 KB스타리츠를 전혀 담고 있지 않습니다. 또한 시가총액과는 상관없이 상장 인프라펀드의 비중을 높이거나 특정 이슈를 안고 있는 리츠의 비중을 줄이는 등 적극적인 운용 전략을 펼칩니다.

코람코자산신탁(대신자산운용 위탁)의 ‘대신K상장리츠액티브일반사모투자신탁’는 ETF는 아니지만, 자본확충 이벤트 등을 사전에 대비해 적극적 방식으로 수익을 제고합니다. 코람코자산신탁의 앵커리츠가 4,000억원대로 외형을 불린 레코드가 발행 시장 중심의 비교적 제한적 형태였던 반면 액티브 방식은 유통시장에 적극적으로 참여해 거래량과 유동성을 확보하는, 수익뿐 아니라 유동성 공급 등 공적 역할까지 염두에 두고 있습니다.

물론 액티브 상품이라고 해서 무조건 장밋빛을 보장하긴 힘듭니다. 기존 K리츠 ETF들이 전형적인 패시브 구조인 경우도 있지만, 패시브의 외형을 한 채 액티브처럼 운용하는 사례(기초지수 설계부터)도 많기 때문입니다. 하지만 그 결과는 크게 차이가 없거나 기대에 못미치는 경우도 많았죠. 또한 2022년 액티브 ETF로 시작한 키움투자자산운용의 히어로는 지난해 청산 절차를 밟기도 했습니다. 신규 액티브 상품들의 성과는 어떻게 나타날까요.