호주 리츠의 하위 섹터 중 주거용 자산은 언뜻 미국식 임대주택 리츠를 바로 떠올리기 쉽습니다. 그러나 좀 더 깊게 보면 그림이 다릅니다. 가장 먼저 호주의 주거 플레이어들이 개발, 분양과 운영(BTR 등)을 섞어 훨씬 입체적으로 움직이고 있는 점을 들 수 있습니다.

이번 글에서는 호주 상장 리츠 가운데 주거 비중이 크고 대표적으로 거론되는 '스탁랜드(Stockland)'와 '멀백(Mirvac)'을 중심으로 주거용 섹터에 대해 이야기해볼까 합니다. 두 리츠 모두 주거용 자산 외에도 오피스, 물류, 리테일 등 다양한 자산을 보유 및 운영하는 다각화 리츠이지만, 이번 편에서는 주거 포트폴리오에 초점을 맞추겠습니다.

1) 스탁랜드(ASX: SGP) — MPC 중심의 분양형 주거 파이프라인

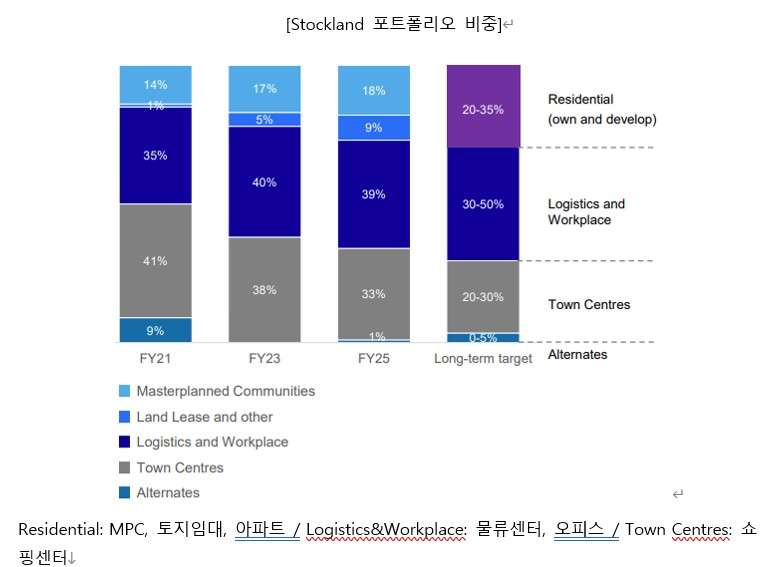

스탁랜드를 이해하는 가장 쉬운 키워드는 MPC(Masterplanned Communities, 마스터플랜 커뮤니티)입니다. 아파트를 몇 동 짓고 끝이 아니라, 도시 외곽 또는 성장성 높은 지역에 대규모 커뮤니티를 설계하고, 단계별로 주거 필지를 시장에 공급하는 방식으로 분양 매출을 만들어냅니다. 즉 MPC 프로젝트에는 아파트 뿐만 아니라 도로, 공원, 상업시설 등 기반 시설 모두가 포함됩니다.

스탁랜드를 이해하는 가장 쉬운 키워드는 MPC(Masterplanned Communities, 마스터플랜 커뮤니티)입니다. 아파트를 몇 동 짓고 끝이 아니라, 도시 외곽 또는 성장성 높은 지역에 대규모 커뮤니티를 설계하고, 단계별로 주거 필지를 시장에 공급하는 방식으로 분양 매출을 만들어냅니다. 즉 MPC 프로젝트에는 아파트 뿐만 아니라 도로, 공원, 상업시설 등 기반 시설 모두가 포함됩니다.

수익 메커니즘의 핵심은 필지(lot) 판매 및 정산(settlement)입니다. 즉 토지를 조성해 분양하고 정산 시 실적에 반영하는 구조입니다. FY25 기준으로 회사가 제시한 MPC 정산은 5,728필지입니다. 또 FY26에 정산 목표는 약 9,000 필지를 목표로 제시하고 있습니다.

스탁랜드는 현재 49개의 MPC를 운영하고 있습니다. 쉽게 말해 49개의 마을을 운영 중이라고 할 수 있죠. 현재 운영 중이거나 개발 진행 중인 MPC를 포함해, 향후 분양 및 정산으로 매출화될 수 있는 잔여 필지는 8만 3,600개나 남아 있는 것으로 추산됩니다. 필지 1개를 1가구로 볼 수 있기 때문에 앞으로 약 8만 가구를 분양할 수 있다는 의미이기도 하죠.

동시에 스탁랜드는 이미 용도지역 지정과 개발 승인 등 인허가 준비가 상당 부분 갖춰진 물량도 많습니다(구체적으로는 사업 추진 가능성 측면에서 포트폴리오 활성화(activation)가 86% 수준이며, 그 중 95%가 zoning(용도지역/개발 관련 인허가) 기반을 갖춘 상태).이는, 단기 실적뿐 아니라 중장기 성장 가시성도 높을 것으로 보는 배경입니다.

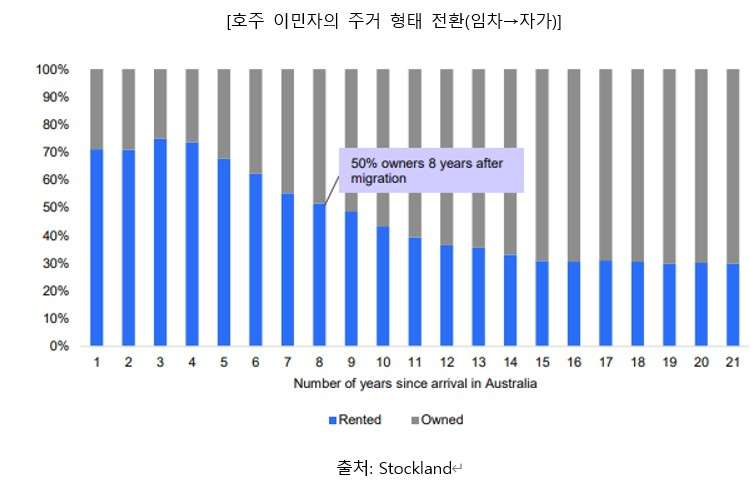

수요 측면에선 어떨까요? 호주는 이민자의 증가로 인구 증가 추세가 지속되고 있습니다. 이민자는 처음엔 세입자로 시작해 이주 후 8년쯤엔 50%가 주택 소유자가 된다고 합니다. 즉, 순유입 인구(특히 이민)가 늘면 단기적으로는 임대 수요가, 중기적으로는 자가 구입 수요가 뒤따라온다는 것입니다.

이런 흐름에서 MPC가 유리하다고 볼 수 있는 이유는 바로 가격 경쟁력입니다. MPC는 주변 지역의 중위 주택가격 대비 통상 10% 낮은 가격대에서 형성됩니다. 첫 집 마련 수요(First Home Buyers)나 새로 유입된 인구가 '살 수 있는 가격대'를 찾을 때, MPC가 선택지 상단에 올라오기 쉽다는 이야기입니다.

공급자 측면에서 MPC의 장점은 공급 경로가 명확하다는 부분입니다. MPC는 승인 이후 짧은 공급 리드타임을 가져갈 수 있고, 개발 기간 중에도 커뮤니티 구성을 조정할 수 있으며, 무엇보다 단계별(Phased)로 자본을 투입하는 구조라 수요 변화에 맞춰 속도를 조절하기가 상대적으로 쉬운 편입니다. 아파트처럼 한 번에 큰 규모로 착공해 긴 시간을 버티는 방식이 아니라, 스테이지 단위로 공급을 끊어가며 리스크를 조절할 수 있는 형태라고 할 수 있죠.

2) 멀백(ASX: MGR) — 분양과 임대(BTR)를 동시에

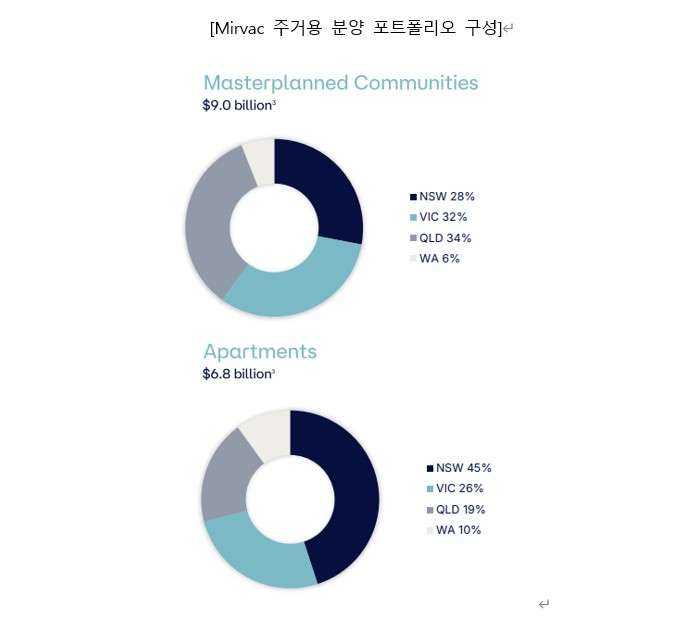

멀백은 스탁랜드보다 도시형 아파트 색이 강하고, 동시에 'BTR(Build-to-Rent, 임대)' 플랫폼을 키우는 회사입니다. 그래서 멀백의 주거 사업은 분양과 임대를 같이 봐야합니다. 분양 사업의 경우 '스탁랜드 대비 규모는 작지만 전반적인 특징은 유사합니다.

멀백은 스탁랜드보다 도시형 아파트 색이 강하고, 동시에 'BTR(Build-to-Rent, 임대)' 플랫폼을 키우는 회사입니다. 그래서 멀백의 주거 사업은 분양과 임대를 같이 봐야합니다. 분양 사업의 경우 '스탁랜드 대비 규모는 작지만 전반적인 특징은 유사합니다.

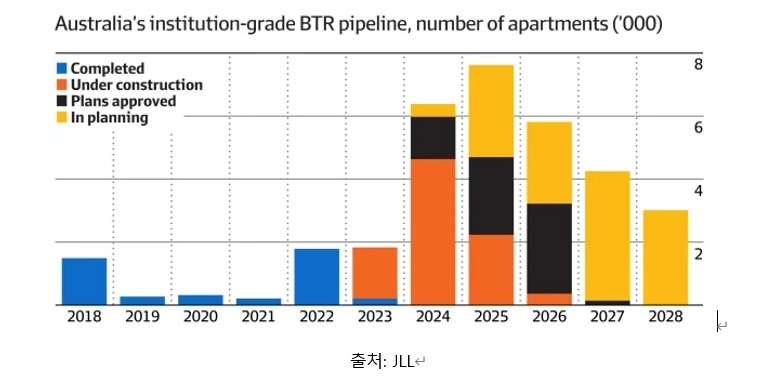

미국이나 유럽의 경우 임대주택을 주요 포트폴리오로 보유하는 기관 투자자가 많지만 호주의 경우 상대적으로 적은 비율을 보이고 있습니다. 호주 민간 임대시장은 역사적으로 개인(소규모) 임대인이 중심이었고, 기관 자본이 크게 들어온 규모화된 임대주택(BTR)은 상대적으로 늦게 발전했습니다. 이는 호주의 세제 정책으로 주거용 자산의 임대수익률이 기관투자자가 원하는 수준 보다 낮게 유지된데 기인했습니다.

호주는 네거티브 기어링 제도를 시행하고 있는데 이는 임대소득이 임대비용(이자비용 및 기타 부동산 관련 유지 비용 등) 대비 하회할 때 해당 손실을 과세 대상 소득에서 상쇄해주는 제도입니다. 이는 임대수익이 약해도 세금효과로 버티면서, 나중에 자본이득을 기대하는 개인 레버리지 투자에 유리합니다. 또 다른 이유로는 보유세와 해외자본에 대한 원천징수세가 있습니다. BTR은 한 사업자가 임대주택을 보유하고 오래 운영하는 모델인데, 이때 주(州) 단위 land tax(토지세) 같은 보유세가 부담이 되는 경우가 많았고, 해외자본 유치 시엔 MIT withholding(원천징수) 등도 이슈였습니다. 이런 문제의식이 컸기 때문에 정부가 BTR에 대해 MIT 원천징수율을 30%→15%로 낮추고, 건설비의 자본공제(2.5%→4%) 같은 인센티브를 도입하며 기관들의 임대주택 투자 활성화를 추진하고 있습니다.