앞선 회차에서 사라진 ETF와 그 자리를 대체한 ETF에 대한 이야기를 전해드렸습니다. 사실 청산된 리츠 ETF는 한 곳이지만, 새롭게 출시된 ETF 다수가 고전하며 정체된 상황을 벗어나지 못하고 있습니다. 어찌보면 그러한 패턴이 반복된다고 해도 과언이 아닙니다. 그만큼 시장을 선점한 상품 혹은 그룹사의 브랜드 파워가 강력한 상품이 힘을 발휘하는 시장이기도 합니다. 이번에는 이러한 여건과 한계를 딛고 성공적으로 존재감을 키우기 시작한 곳입니다.

한국투자금융그룹의 계열사인 한국투자신탁운용이 올해 초 내놓은 ‘ACE 리츠부동산인프라액티브’ ETF입니다. 론칭 후 2개월이 갓 지난 상품입니다. 채권 비중이 높은 곳을 제외한 6개 K리츠 ETF 가운데서는 가장 ‘막내’ 격인 ETF입니다. 앞선 상품들과 여러 차별화 포인트를 제시하면서 생존력과 경쟁력 제고를 꾀하는 곳입니다. 무엇보다 미래와 삼성에 이은 업계 3위의 ETF 역량을 가지고 있기도 합니다. 외형상 퍼포먼스는 현재까지는 기대감을 키우는 부분들이 많습니다.

[리츠 ETF는 지금] ① 공룡 ETF 반열에 오른 '리부인(TIGER 리츠부동산인프라)'

[리츠 ETF는 지금] ② 삼성 브랜드 앞세운 대항마 ‘코부인’ (Kodex한국부동산리츠인프라)

[리츠 ETF는 지금] ③ AI를 활용한 우리금융의 'WON 한국부동산TOP3플러스'

[리츠 ETF는 지금] ④ 100% K리츠 올인, 한화자산운용의 ‘PLUS K리츠’

[리츠 ETF는 지금] ⑤ 사라진 키움 ‘히어로즈’, 액티브 명맥 이은 미래에셋 ‘타이거’

빠르게 시장 안착한 신생 리츠 액티브 ETF

‘ACE 리츠부동산인프라액티브’는 올해 1월 순자산 80억원 안팎의 규모로 상장됐습니다. AP(지정참가회사) 증권사의 초기 자금을 기반으로 시작했는데요. 두 달여 만에 180억원으로 불어났습니다. 사실 이러한 흐름이 작지만 의미있는 이유는 드문 사례이기 때문입니다. 현재 시장에 견고하게 자리잡은 삼성 ‘Kodex 한국부동산리츠인프라’ 정도를 제외하면 한동안 초기 자금 그대로이거나 오히려 줄어드는 경우가 다반사였습니다.

다행히 현재까지는 시장의 반응을 이끌어내는 모습입니다. ‘ACE 리브추동산인프라액티브’의 가장 큰 특징은 바로 액티브 구조란 점에 있습니다. 첫 액티브 상품이 청산되고, 지난해 미래에셋자산운용이 내놓은 구조에 이은 두 번째 리츠 액티브 ETF라고 할 수 있습니다. 다시 한번 쉽게 표현하면 패시브는 기초지수를 그대로 따르는 상품, 액티브는 기초지수와 상관관계를 가져가되 펀드매니저의 운용 역량이 가미된 상품입니다.

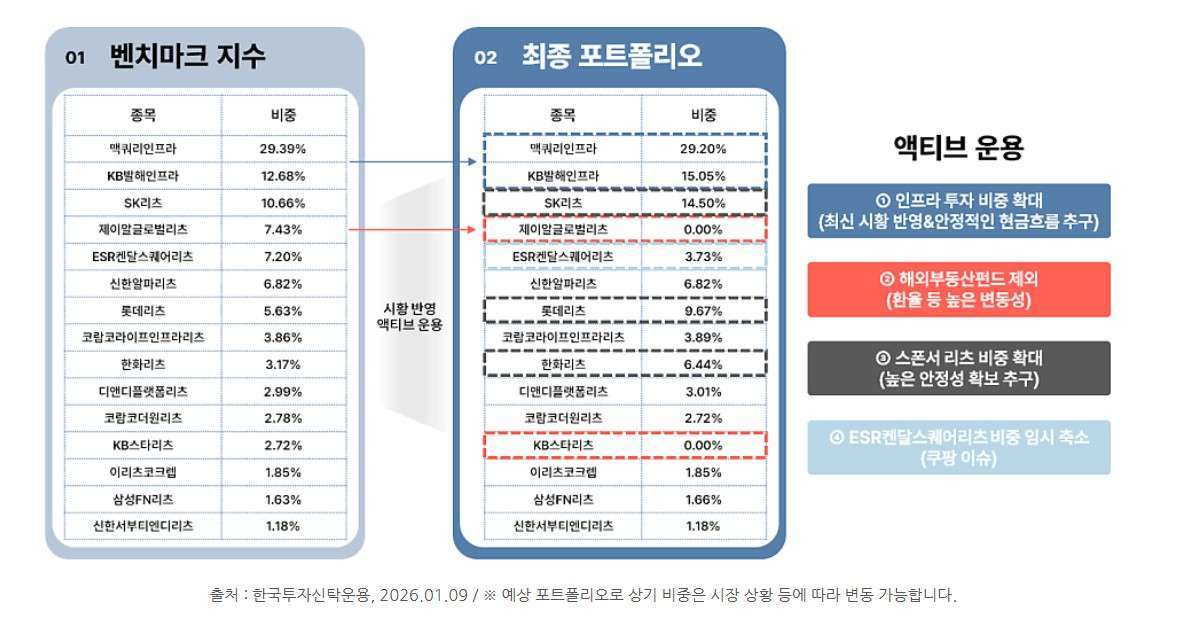

한국투자신탁운용의 리츠 ETF 역시 미래에셋자산운용의 오랜 기간 리츠 투자 학습효과에 따른 판단과 다르지 않습니다. K리츠 액티브 상품은 고금리 국면 이후 잦은 유상증자나 IPO 등 자본확충에 따른 변동성을 제어하기 위해 나온 구조입니다. 해외 자산 리츠를 제외하고, 스폰서 리츠 비중을 높여가는 전략 역시 일환입니다. ‘ACE 리츠부동산인프라 ETF’ 역시 K리츠의 가장 큰 잠재 불씨를 해소하겠단 복안입니다.

신규 ETF의 포트폴리오를 보면 다른 액티브 상품과도 차별점을 만들었습니다. 우선 정책효과에 대한 기대가 큰 상장 인프라펀드인 맥쿼리인프라를 대거 담았는데요. 30%에 육박하는 비중에 KB발해인프라를 15% 가량 담아 절반 가까운 비중에 달합니다. 상대적으로 비교 우위에 있다고 평가되는 안정적 현금흐름을 우선적으로 감안했습니다. 나머지를 시가총액과 유동성 등 자체 기준에 따라 11개 리츠로 구성했습니다.

가장 큰 힘, '한국투자' 브랜드 가진 포텐셜

시장이 대형 금융그룹 브랜드에 주목하는 이유는 바로 ETF가 커질 수 있는 '잠재적 환경’이 될 수 있기 때문입니다. 다수 매스컴에서 소개됐듯이 한국투자증권은 미래에셋증권과 마찬가지로 IMA(종합투자계좌) 사업을 진행할 수 있는 유이한 곳입니다. 증권사가 고객들의 자금을 추가로 확보해 다양한 자산에 투자하고 운용할 수 있게 됐습니다. 자기자본 8조원 이상을 갖춘 이들에게 처음으로 허용된 서비스인데요. 원금을 보장해야 하기 때문에 상대적으로 안정적 투자자산에 대한 비중이 높을 전망입니다.

물론 계열 증권사의 다양한 물적 인프라가 바로 혹은 단기 간에 강력한 효과를 일으킨다고 할 수는 없습니다. 하지만 이러한 잠재력은 ETF를 비롯 여러 상품들이 확장성을 가지는 계기가 될 수 있는 점은 분명한 사실입니다. 특히 신생 ETF 상품의 규모와 수백 조원을 운용하는 곳들의 존재는 무한한 확장성을 제공하는 기반입니다. ETF 시장이 삼성자산운용과 미래에셋자산운용 2강 체제, 여기에 한국투자신탁운용과 KB자산운용 등의 추격자까지, 대형 브랜드 중심으로 강화되는 이유이기도 하죠.

특히 한국투자금융은 금융그룹 차원에서 리츠 비즈니스에 지속적이고 다양한 관심과 행보를 이어오고 있습니다. 증권사가 다수 리츠 자금조달을 서비스하고 있는가 하면 운용사는 리츠를 직접 상장하려는 계획을 가지기도 했죠. 이번을 계기로 신규 K리츠 ETF를 론칭하면서 상품 및 지역 라인업을 확대한다는 점에서 의미가 있기도 합니다. 지금까지는 미국 리츠와 싱가포르에 이어 국내 리츠 ETF로 저변을 확대하고 있습니다.

앞서 언급했듯이 초기 분위기만 보면 고무적인 시작을 알리고 있습니다(단기간에 순자산 증가율 100% 상회). ‘ACE 리츠부동산인프라액티브’는 과연 개척자인 미래에셋자산운용의 ‘Tiger 리츠부동산인프라’와 삼성자산운용의 ‘KODEX 한국부동산리츠인프라’의 뒤를 잇는 존재감을 보일지, 아니면 청산되거나 정체된 흐름을 보이는 곳들의 길을 갈까요. 현재까지는 전자의 성공적인 청사진을 기대케 하는 요인들이 더 많아 보입니다.