SK리츠와 코람코더원리츠가 각각 9월, 8월 결산기에 대한 배당금을 확정 발표했습니다. 주목할 점은 상장 당시 제시했던 DPS(주당배당금) 가이던스를 모두 웃도는 금액이란 점입니다. 두 곳 모두 미리 시장과 투자자들에게 배당금 확대 가능성을 시사하기도 했는데요. 추가 배당의 재원은 다소 차이가 있지만 결과적으로 최근 약속을 그대로 이행했습니다. 두 곳은 향후에도 꾸준한 DPS 증가가 가능할 것으로 판단하고 있습니다. 두 리츠의 행보는 수익 환원을 통한 주주가치 제고란 점에서 모두 긍정적 시그널로 해석됩니다. 특히 최근 K리츠 시장의 극심한 한파를 감안하면 더욱 그렇죠. 리파이낸싱 여파로 DPS 하락을 겪는 리츠와 차별적 모습을 보인다는 점에서도 마찬가지입니다.

삼성증권 “고유 전략 제시하는 K리츠, 2024년 찾아올 성장의 기회”

삼성증권, “SK리츠의 높은 배당 안정성, 주가 리스크 해소할 것”

삼성증권 “코람코더원리츠, 2025년까지 꾸준한 ‘배당 우상향’”

SK리츠는 첫 주유소 자산(부산, 창원 2개) 매각을 통해 특별배당 재원을 확보했습니다. IPO 당시 편입했던 116개 주유소의 활용 방안을 두고 고심해오다 올해부터 매각과 컨버전 등을 통한 자산가치 제고에 나선 결과물인데요. 6월 결산기에 분기당 66원의 DPS에서 이번 분기에는 91원으로 공표했습니다. SK리츠는 12월 결산기에도 91원의 배당금을 지급합니다. 물론 특별배당인 만큼 효과가 사라지는 내년 이후부터는 다시 하락합니다. 하지만 5년 동안 배당금을 20% 가량 단계적으로 늘릴 예정입니다. 배당 안정 및 제고의 중심엔 SK이하닉스의 수처리센터 편입 등이 있습니다. 내년 도래하는 대규모 차입금에도 현재 시나리오라면 이를 충분히 상쇄할 것으로 보고 있습니다. 공모가 기준 배당수익률은 IPO 당시 5% 중반에서 올해 6% 중반, 내년 이후는 6% 안팎에서 조금씩 증가할 수 있을 것으로 추산됩니다.

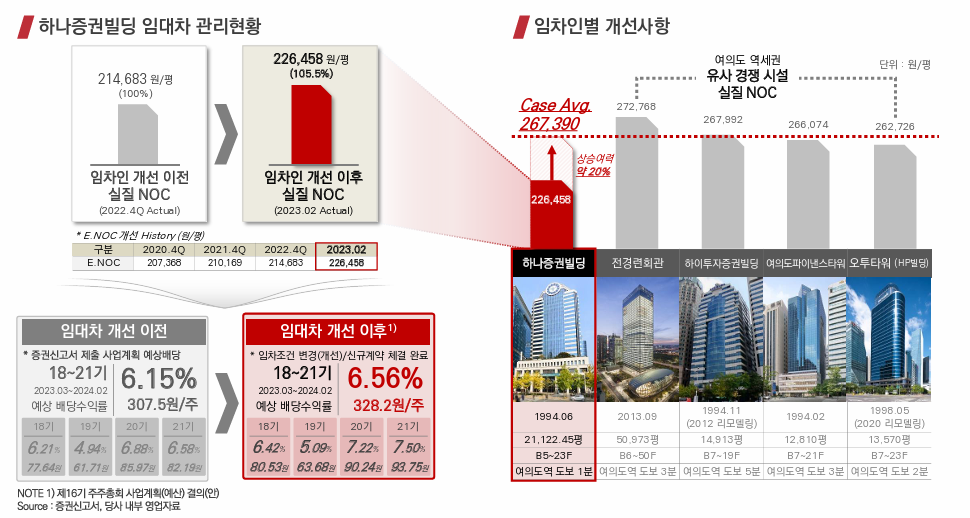

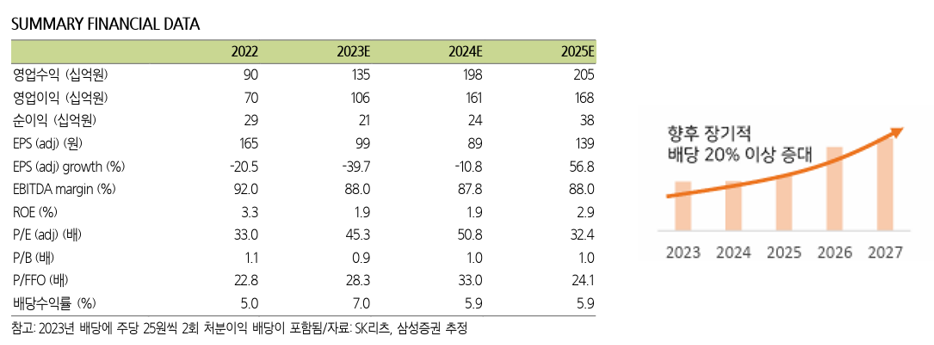

코람코더원리츠는 신규 임대 유치, 임대료 증가 등을 통해 추가 배당 여력을 키우고 있습니다. 구체적으로는 올해 상반기에 오피스 자산(여의도 하나증권빌딩)의 1,2층 여유 공간에 우량 임차인을 유치하고, 추가 임대료 창출을 통해 순임차비용(NOC)를 22만6,000원대(기존 대비 5% 이상 증가)로 늘렸습니다. 코람코더원리츠는 지난해 상장 당시 6%대 초반의 배당수익률(공모가 기준)을 제시했는데요. 현재 수준이면 연간 누적 수익률은 6.5~7%를 상회할 것으로 보입니다. 삼성증권은 앞서 코람코더원리츠가 계속되는 신규 임차인 유치, 기본 에스컬레이션 등의 효과를 누릴 것으로 예상했습니다. 올해는 물론 2024년과 2025년까지도 DPS가 우상향할 것이란 분석입니다. 특히 리파이낸싱 시기가 2025년말이란 점도 안정성을 높이는 대목입니다.