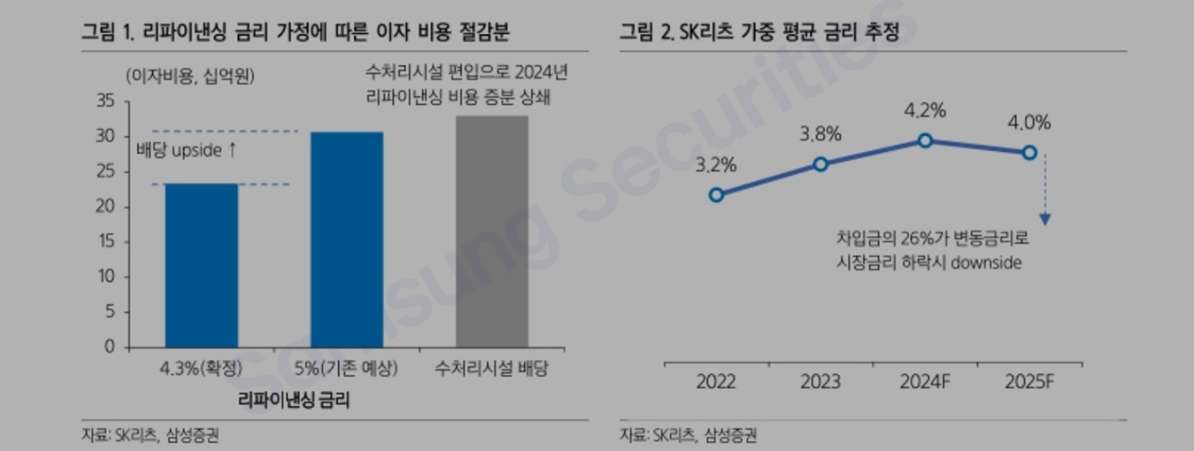

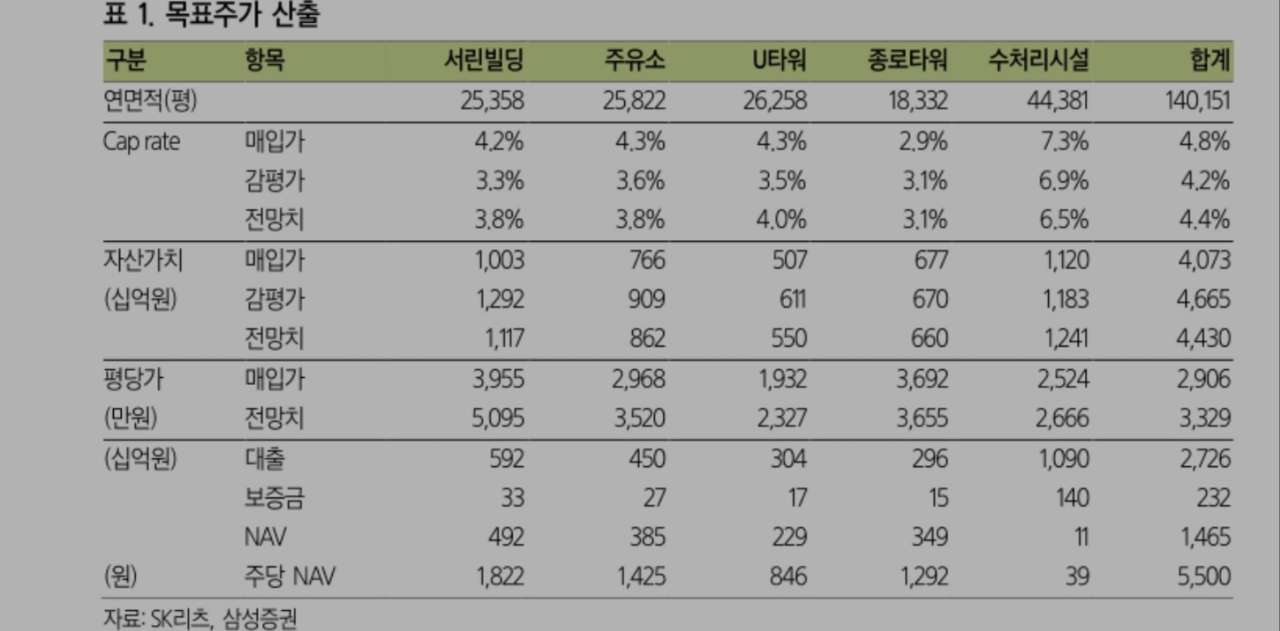

삼성증권이 SK리츠의 목표주가를 기존(5,100원) 대비 7.8% 상향한 5,500원으로 제시했습니다. 상반기에 조단위 차입금 리파이낸싱 금리를 4%대 초반으로 완료한 점, 금리 인하 가능성이 확대된 점 등을 반영한 결과입니다. 실제로 금리는 당초 예상치 대비 50bp(0.5%) 낮은 수준으로 이는 곧 배당 여력 개선으로 볼 수 있습니다. 이를 종합해 오피스 4개 자산의 가치를 조정한 수치를 주가에 대거 반영했습니다.

보름 만의 상승 전환, 고전하던 SK리츠의 '하드캐리'

'공모 회사채 카드'로 명분과 실리 모두 챙긴 SK리츠

동시에 SK리츠의 대기 모멘텀에도 주목했습니다. 일례로 SK리츠의 LTV는 공정가 기준 58.5%, 취득가 기준 65% 수준인데요. 현행 제도 아래서 자산재평가 차익이 배당가능익으로 간주되는 만큼 취득가가 곧 장부가입니다. 최근 제도 개선이 추진(자산재평가 차익이 배당가능 이익에서 배제)되는 만큼 자산가치 현실화가 가능할 전망입니다. LTV 하락 시 신용등급과 조달금리 측면에 더해 주식의 밸류에이션 상승이 가능할 것으로 예상했습니다.

이경자 리서치부문 대체투자팀장은 “올해 하반기 SK리츠의 관전 포인트는 추진 중인 주유소 매각, 자사주 매입 여부 등”이라며 “특별배당으로 발생한 처분이익을 예측 가능한 배당과 주주가치 극대화를 위해 최적의 현금흐름 전략을 수립할 것으로 예상된다”고 설명했습니다.