SK리츠가 올해 두 번째 회사채 발행에서도 웃었습니다. 1,200억원 모집에 7배가 훌쩍 넘는 8,920억원 가량의 투자금(1년물 500억원 모집에 5,140억원, 2년물 700억원 모집에 3,780억원)이 유입됐는데요. 지난 2월에 이어 두 차례 연속 대규모 투자 수요를 확인하며 과거와는 달라진 자본시장 내 위상을 입증했습니다.

연이은 회사채 흥행은 기본적으로 국내 채권 발행 시장의 온기가 전제돼 있지만, 리츠 회사채 자금유치를 위해 적극적으로 세일즈 및 마케팅을 이어온 SK리츠의 역할도 컸습니다. 여기에 SK리츠의 개별 민평금리(SK리츠 채권 유통금리)가 AA급 타 채권 대비 상대적으로 높은 금리매력을 가진 점도 긍정적으로 작용했습니다.

‘유니버스’가 뭐길래…회사채 발행 앞둔 SK리츠의 '빅픽처'

여러 전략적 판단 주효, 최대 2,400억원 확보 가능

결과적으로 SK리츠의 추가, 그리고 선제 회사채 발행은 과정뿐 아니라 결과에서도 성공적이었습니다. 먼저 자금조달이란 측면에서 보면 1,200억원은 물론 최대 2,400억원으로의 증액발행 가능성이 높아졌죠. 조달 자금이 1조원을 훌쩍 넘는 서린빌딩과 주유소 담보대출, 전자단기사채 상환 등에 활용된다는 점을 감안하면 여러 이점이 있는 회사채 자금유치 규모는 ‘다다익선’입니다(이번 발행에서는 2년물 회사채까지 포함하면서 조달 안정성도 높일 수 있습니다). SK리츠는 7월 상환 일정에 앞서 일찌감치 국내외 기준금리 변동성을 최소화하기 위해 한 템포 빠른, 그리고 조달 여력 등 제고하기 위한 추가 발행 카드를 결정했습니다.

조달 비용 축소 등 '자금 운용 버퍼' 확대

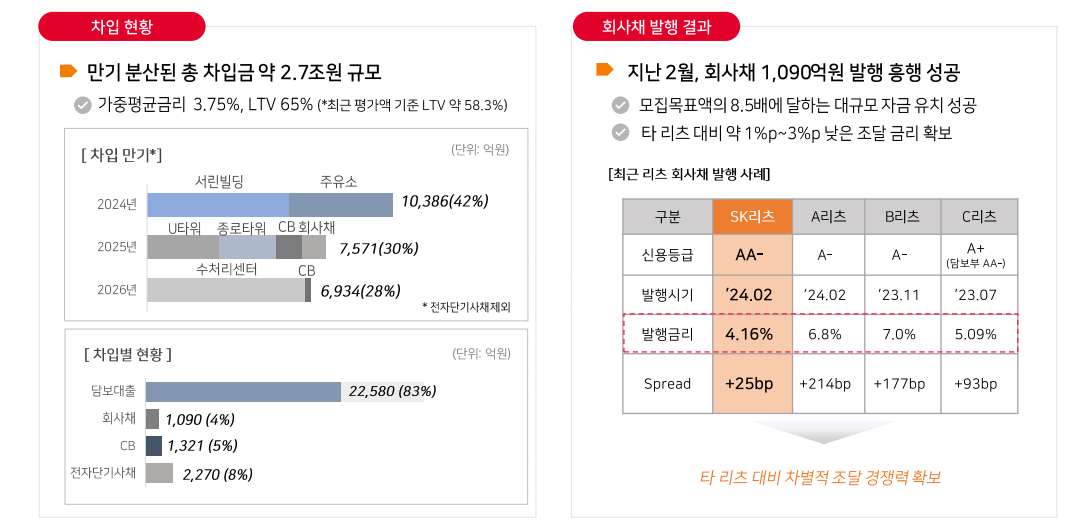

특히 눈에 띄는 점은 조달 금리 측면입니다. 현재 투자금이 유입된 금리 수준을 감안하면 3%대 금리에 회사채 발행도 가능할 것으로 보이는데요(1,200억원 기준 가능). 최종 발행 시점과 증액발행 결과에 따라 유동적이긴 하지만 금리 수준 자체가 부동산 시장은 물론 리츠 시장에서 기록적일 정도입니다. 타 리츠의 경우 담보대출이나 회사채 모두 5~7% 수준으로만 해도 선방한 것으로 평가되죠. 투자자 모집 결과만 보면 사모가 아닌 공모, 수요예측 포기가 아닌 실시 등의 판단이 기대 만큼의 결과로 이어졌습니다.

리파이낸싱 앞둔 롯데리츠, '회사채 수요예측' 장고하는 이유

채권시장 온기에 '액티브' 한 자본시장 활용법

물론 서두에 언급했듯이 회사채 시장 전반의 온기와 SK그룹이라는 간판 효과도 무시하지 못합니다. 사실 회사채 시장의 분위기는 SK리츠뿐 아니라 여느 발행사도 투자자 모집에 가장 큰 영향을 주는 부분입니다. 또한 SK그룹 기반의 ‘AA’- 신용등급도 타 리츠가 쉽게 넘볼 수 없는 입지이기도 합니다. 하지만 지난해 2022년 10월 첫 회사채 수요예측 참패 이후 SK리츠가 자본시장에서 더욱 치열하고 면밀히 준비해온 모습을 상기하면 평가절하보다는 평가절상이 적절해 보입니다.