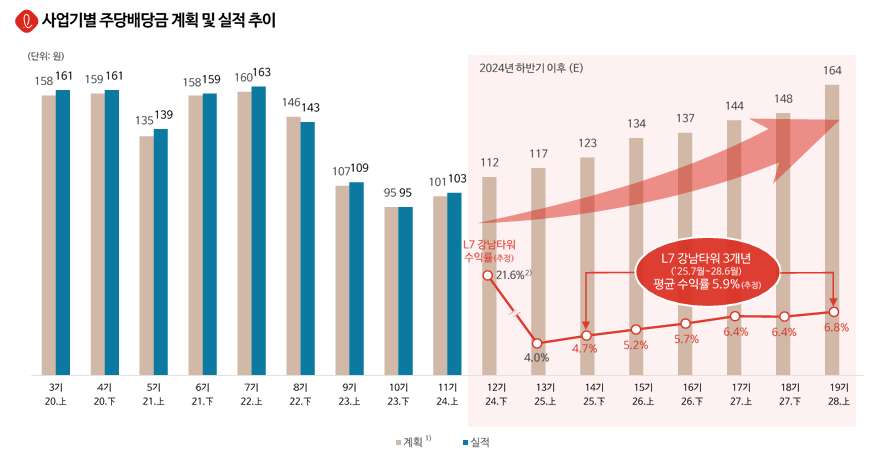

롯데리츠가 유상증자 관련 브리핑 자료를 공개한 동시에 향후 4개년에 걸친 배당 가이던스를 제시했습니다. 금리인하 수순에 따른 조달(이자) 비용 하락과 신규 편입 자산인 L7 호텔 강남타워의 수익 반영 효과에 기반해 지속적으로 배당금이 우상향될 것이란 점을 강조했습니다. 동시에 리테일에 치우친 포트폴리오에서 호텔, 오피스비 리테일 섹터의 비중을 30%까지 늘릴 방침입니다.

삼성증권 “계속된 배당금 감소, 롯데리츠 목표주가 하향

롯데리츠는 급격한 금리상승 여파로 지난해 큰 폭의 배당컷이 불가피했던 대표적인 곳이죠. 2023년과 2024년 한 해에만 차입금 리파이낸싱 규모는 1조원을 훌쩍 넘었습니다. 과거 2%대 조달했던 차입금의 금리는 5% 이상 치솟으면서 배당금 감소는 불가피했죠(주당 DPS 160원 안팎→100원 안팎). 올해 하반기부터 점진적으로 회복되면서 2028년까지 기존 수준 이상의 주당배당금(DPS)을 제시했습니다.

유상증자(1,640억원)가 수반되는 신규 자산 편입에 따른 효과도 구체적으로 제시했습니다. L7 강남타워 편입으로 2025년 하반기 이후 3개년 동안 연간 평균 수익률이 5.9% 수준에 달할 것으로 추산했는데요. 이는 금리하락 효과와 함께 롯데리츠의 배당 회복을 이끌 주요 요인으로 꼽힙니다(편입 시점 캡레이트는 4.9% 수준이지만 공실해소, 임대차 갱신 등을 거쳐 5.6%까지 상승할 것으로 전망).

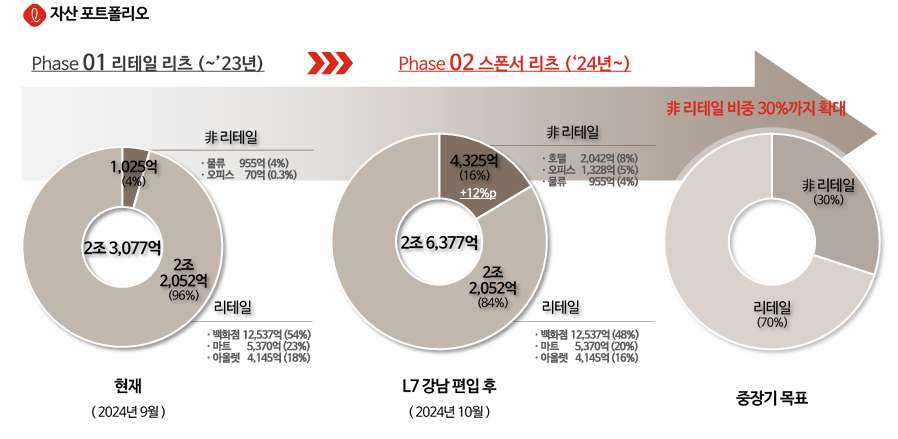

마지막으로 롯데리츠는 투자한 자산인 호텔과 오피스 등 비리테일 섹터에 대한 투자 확대를 통해 포트폴리오 다각화에 나설 것이라고 밝혔습니다. 기존 4% 수준(1,025억원)에서 신규 자산편입 효과로 12%(4,325억원)까지 치솟았는데요. 이를 더욱 확대해 30%까지 늘릴 계획입니다. 이를 위해 호텔롯데를 비롯한 스폰서 딜 파이프라인을 확장하고, 디벨로퍼인 롯데물산과의 공조도 늘린다는 구상입니다(롯데물산의 증자 참여 공표).