상장 이후 지속적인 자산편입으로 덩치를 키운 SK리츠가 이번에는 중소형 오피스를 편입하며 투자 포트폴리오를 다시 확장합니다. CBD권역 충무로에 소재한 SK-C타워(기존 충무로 15빌딩, 변경 예정)인데요. 자산 편입의 핵심은 주주 부담 없이 기존 주유소 자산 매각 자금 재투자와 저금리 회사채 발행을 통해 오피스를 인수하는 대목입니다. 신규 자산의 수익률과 별도의 증자 절차가 없는 점을 감안하면 배당금도 상향됩니다.

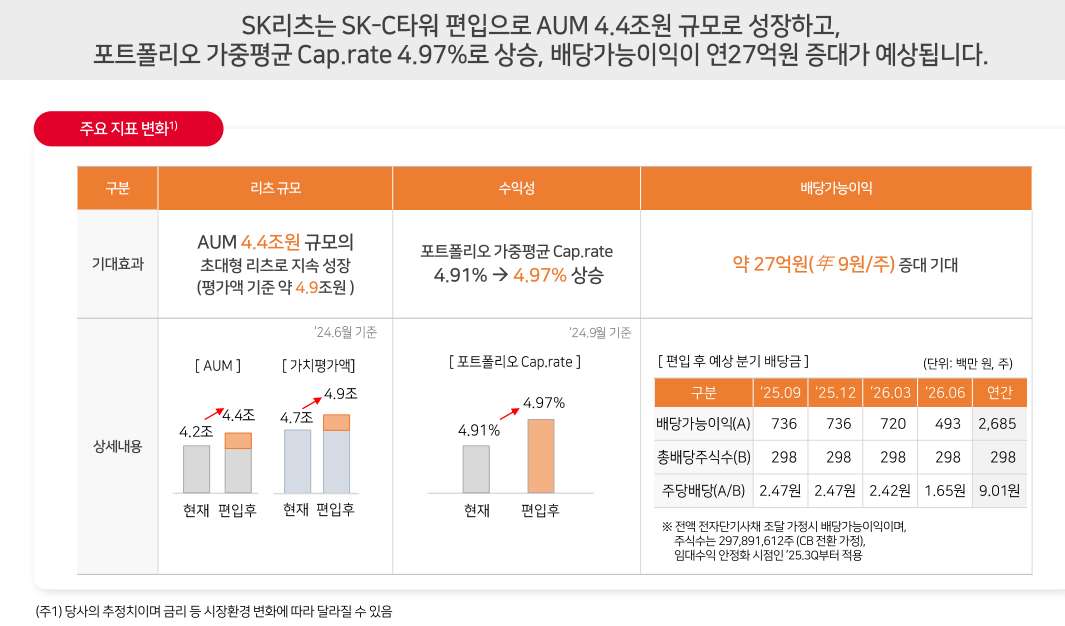

SK리츠는 2021년 서린빌딩과 주유소 자산을 기반으로 증시에 입성했습니다. 이후 2022년 SK-U타워와 종로타워(오피스), 2023년엔 SK하이닉스의 수처리센터(산업시설) 등 광속으로 외형을 불려왔습니다. 이번에는 중소형 오피스까지 담았습니다. 상장 당시 1조8,000억원대 자산 규모는 현재 4조원대를 훌쩍 넘었습니다. 향후 자산재평가까지 감안하면 자산가치는 4조7,000억원에 달할 전망입니다.

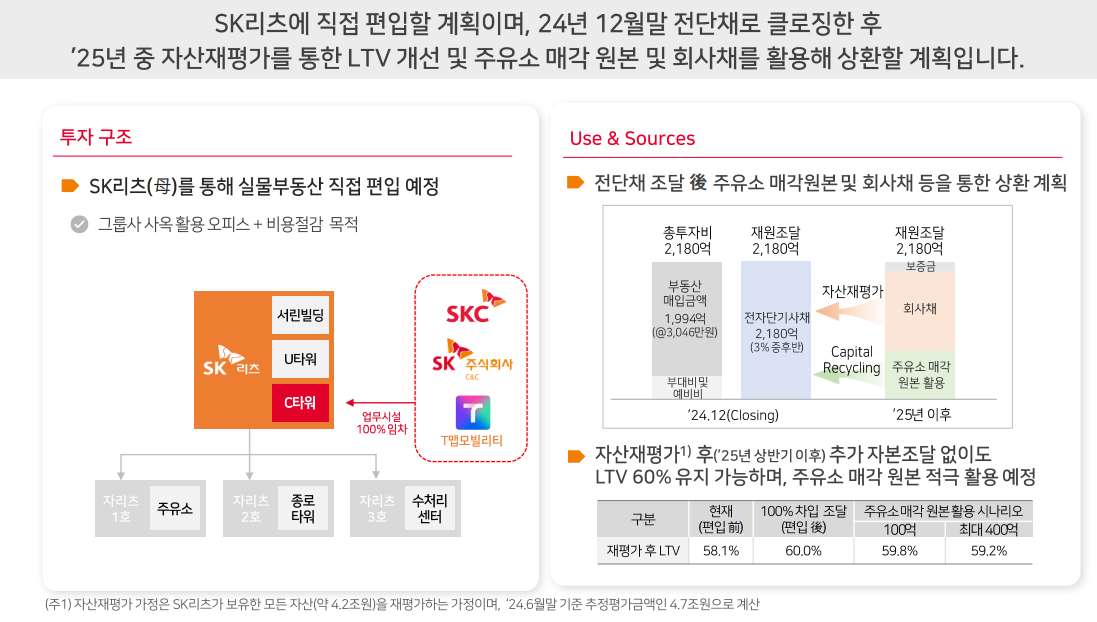

신규 자산 편입에서 주목할 만한 포인트는 필수 코스이자 부담 요인으로 여겨지는 유상증자 없다는 점입니다. 단기적으로는 전자단기사채를 활용하는데요. 내년 초에 기존 주유소 자산 매각 원금과 이미 낮은 금리 경쟁력을 입증한 회사채 발행을 통해 상환 자금(2,000억원 가량)을 마련할 복안입니다. 최근 리츠협회 IR에서 제시한 시나리오에 따르면 주유소 자산 매각 재원이 최대 400억원일 경우 회사채는 1,600억원 수준입니다.

외형 성장 즉효, '유상증자 카드' 적극 모색하는 K리츠

결과적으로 신규 자산의 캡레이트가 5.7%란 점을 감안하면 비용 대비 수익 여력이 큰데요. 앞서 SK리츠는 3%대 중반으로 회사채를 조달한 바 있죠. 이는 주식 발행이 없는 만큼 주당배당금(DPS)의 상승을 의미합니다. 실제로 SK리츠는 연간 주당 9원 가량이 늘어날 것으로 추산했습니다. 또한 진행중인 주유소 자산 매각이 추가로 이뤄질 가능성이 높은 만큼 배당금은 더욱 확대될 것으로 예상됩니다.

물론 SK리츠의 광폭 성장 이면에는 상대적으로 높은 재무부담이 존재합니다(내년 자산재평가를 통해 일정 부분 개선). 동시에 꼭 필요한 자산인지, 리츠 전략에 부합하는 자산인지에 대한 이슈도 항상 따라다녔습니다. 하지만 결과적으로는 가장 빠르게 덩치를 키워서 규모의 경제를 누리고 있는 점 역시 사실입니다. 크게 고전하던 주가 역시 빠르게 회복하는 모습도 보였습니다. SK리츠의 이번 자산 편입은 어떤 분위기를 만들까요.

지난해 이어 올해도 특별배당 재원 확보, 유효한 'SK리츠의 주주환원 카드'