프롤로그 #1. 큰 손들의 전유물에서 국민들의 ‘최애’ 노후 상품으로

프롤로그 #2. '2,000조원 빅마켓'이 가진 매력과 잠재력들

①"글로벌 물류 공룡, '프롤로지스'도 한때 배당컷을 겪었습니다”

②"리츠도 성장주가 됩니다" 데이터센터리츠 대장주, 에퀴닉스(Equinix)

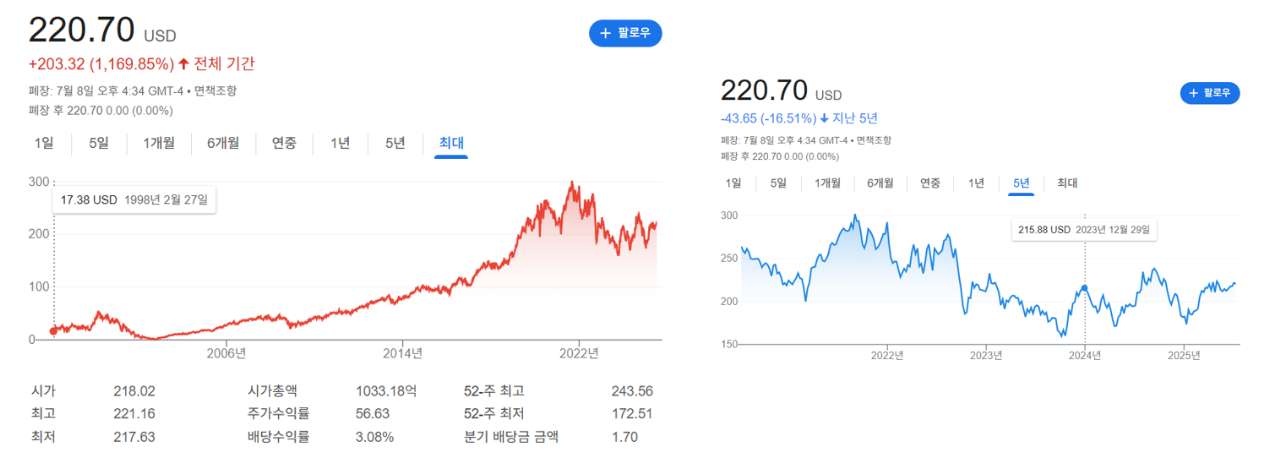

프롤로지스(Prologis), 에퀴닉스(Equinix), 그리고 아메리칸타워는 미국 리츠업계의 3대 대형 플레이어로 꼽힙니다. 이커머스, 클라우드, 인공지능(AI), 5세대 이동통신(5G) 등 주력 전방산업이 상이할 뿐, 규모는 물론 상징성과 경쟁력 등의 측면에서 세 곳을 ‘빅 3’로 꼽는데 이견이 없습니다. 현 시점에서 시가총액은 프롤로지스와 아메리칸타워가 1,000억 달러 안팎에서 큰 차이 없이 형성되고 있습니다. 최근 근소한 우위를 보이고 있는 곳은 아메리칸타워(1,038억달러)입니다.

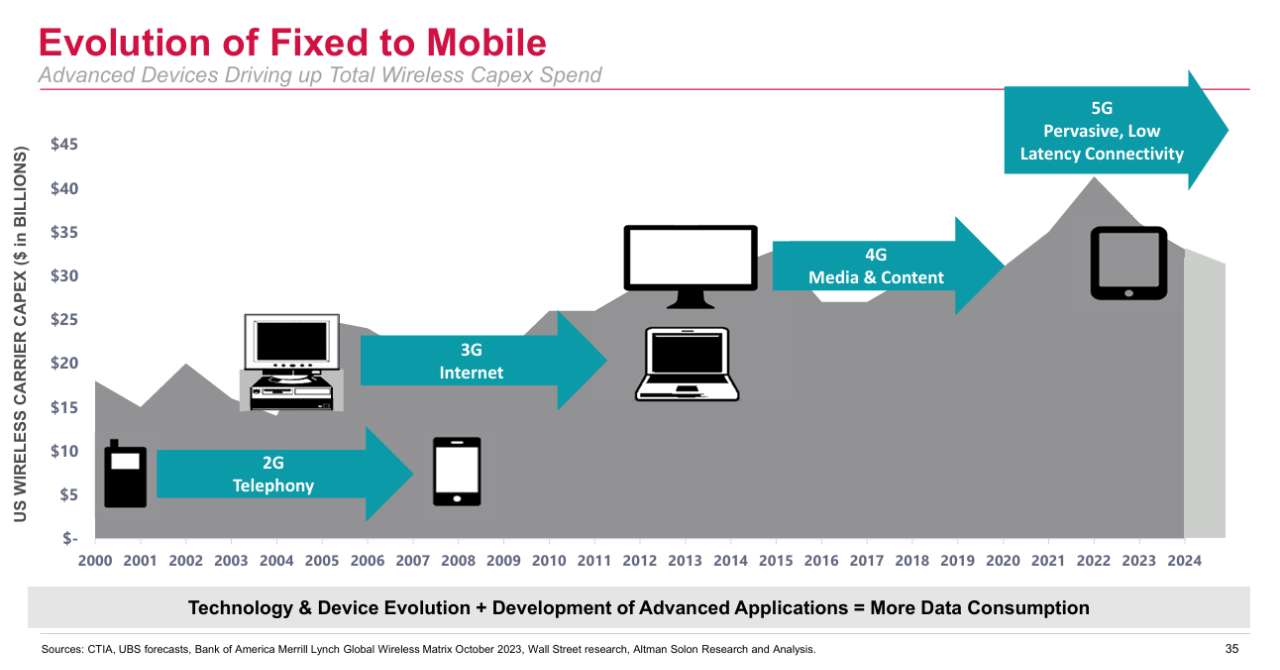

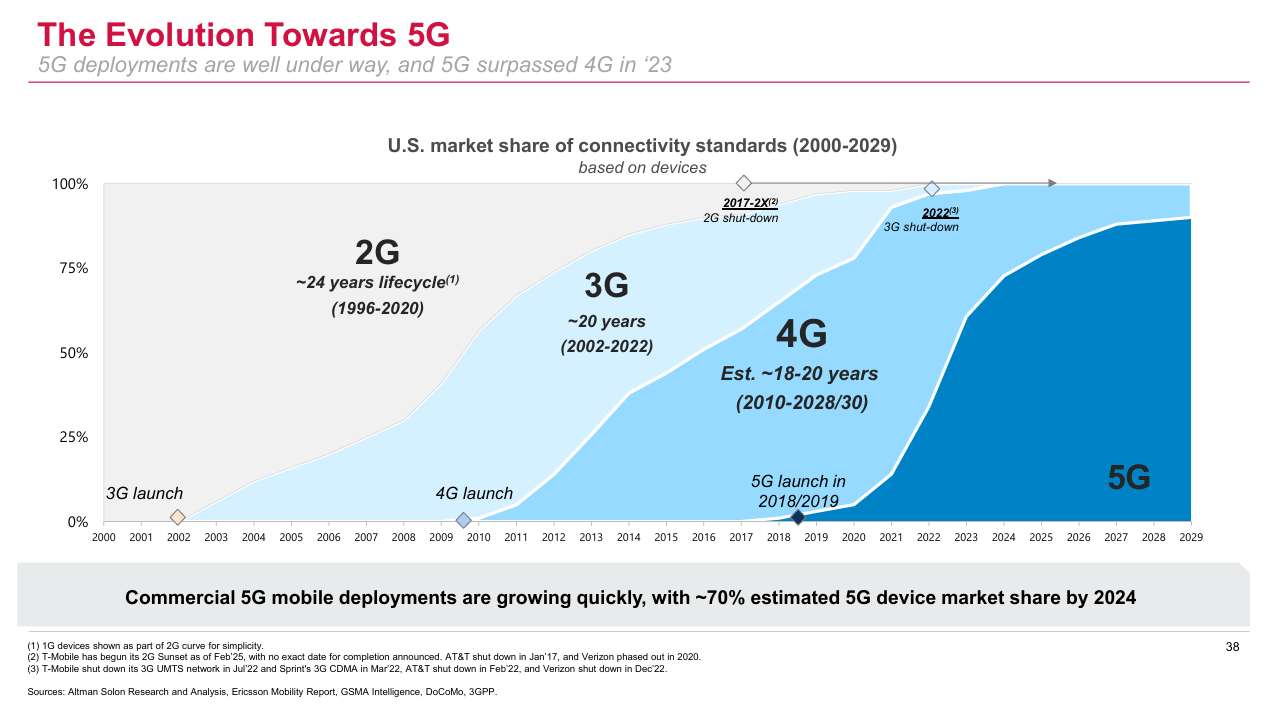

이번 편에서는 ‘빅 3’의 마지막인 아메리칸타워를 소개해드릴 예정인데요. 리츠 이름에 본인들의 비즈니스가 그대로 노출되어 있기도 한데요. 2G〮3G〮4G〮5G로 이어진 무선통 진화의 핵심 인프라 중 하나인 ‘타워’, 즉 통신탑을 기반으로 하는 리츠입니다. '아메리칸'타워이지만 미국뿐 아니라 아메리카, 유럽, 아시아 등 전세계 시장을 무대로 하고 있습니다. 특히 통신탑 섹터의 경쟁사인 크라운캐슬, SBA 등의 후발 주자와는 큰 격차를 보이고 있죠.

아메리칸타워가 속한 통신탑 섹터는 고점을 찍고 내려와 등락을 반복하는 물류섹터, 고공비행을 계속해 이어오고 있는 데이터센터섹터와는 또다른 흐름을 보이고 있습니다. 그동안 꽤 오랜 기간 통신탑 섹터는 무선통신사업의 확장과 진화를 업고 지속적인 성장세를 그렸는데요. 그 중심엔 사물인터넷, 자율주행, AI, 스마트홈 등 5G의 활용성과 잠재력이 있었습니다. 하지만 2022년 이후 고금리 시대가 열리면서 통신사업자들의 투자 축소 등의 기류 속에 주가 흐름은 다소 주춤한 모습이 이어지고 있습니다.

이제부터 통신탑 섹터는 물론 미국 전체 리츠의 상징인 아메리칸타워 이야기를 시작합니다.

5G 진화 업고 글로벌화 가속, 대형 성장주 위상

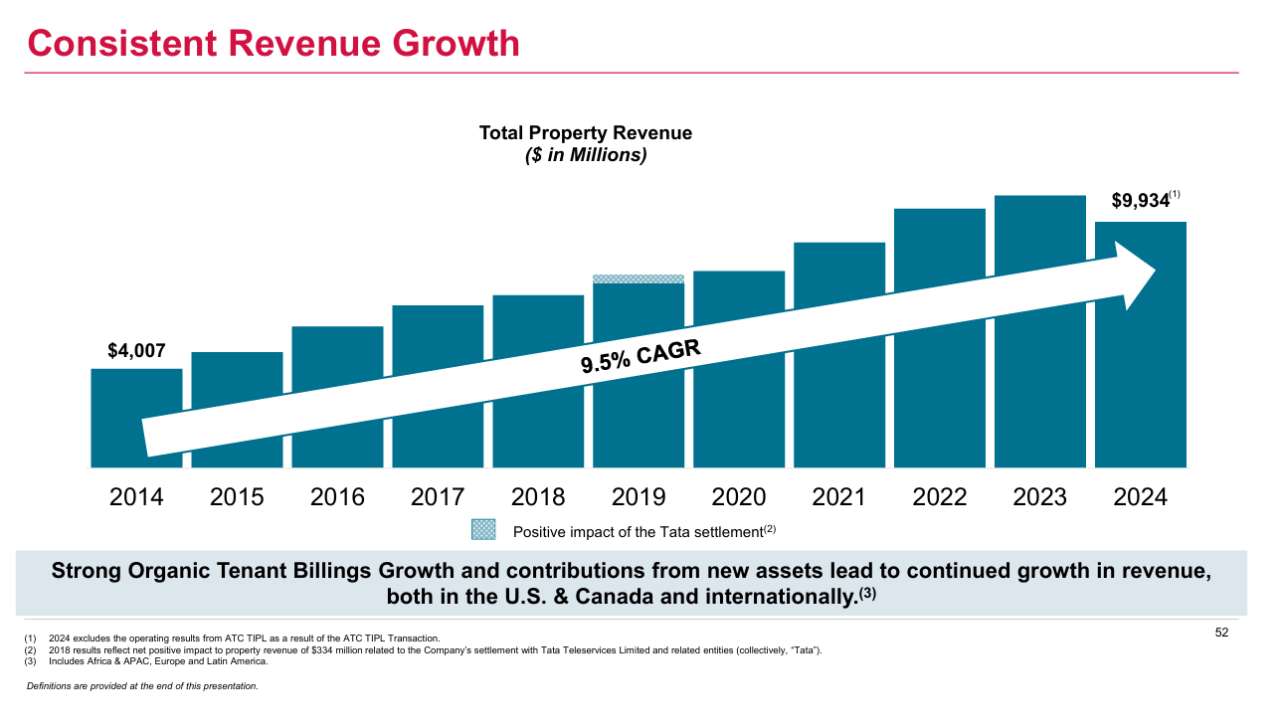

아메리칸타워의 다른 부동산투자신탁(리츠)들과 마찬가지로 심플한 비즈니스 구조를 영위합니다. 특정 부지를 매입해 통신탑을 설치하고, 이를 무선통신사업자나 방송통신사업자에게 대여해 임대수익을 수취하는 구조입니다. 2G를 넘어 3G, 4G, 5G로 빠르게 변화하는 시대적 흐름 속에 데이터 사용량이 늘면서 통신탑 수요는 계속 증가해왔습니다. 아메리칸타워 역시 그 수혜를 그대로 입으며 고속 성장했습니다.

사실 국내 통신사업자들의 사례와 비교하면 다소 이색적인 환경이라고 할 수 있습니다. 국내 사업자들은 대부분 자체 통신탑을 설치해 운용하는 반면 아메리칸타워의 텃밭인 미국은 사업자들이 직접 통신탑을 소유하기 보다 임대를 통해 운영하는 경우가 대부분입니다. 미국의 AT&T, 버라이즌(Verizon), T모바일 등 미국 현지의 내로라하는 대형 무선통신 플레이어들이 주요 고객이기도 합니다.

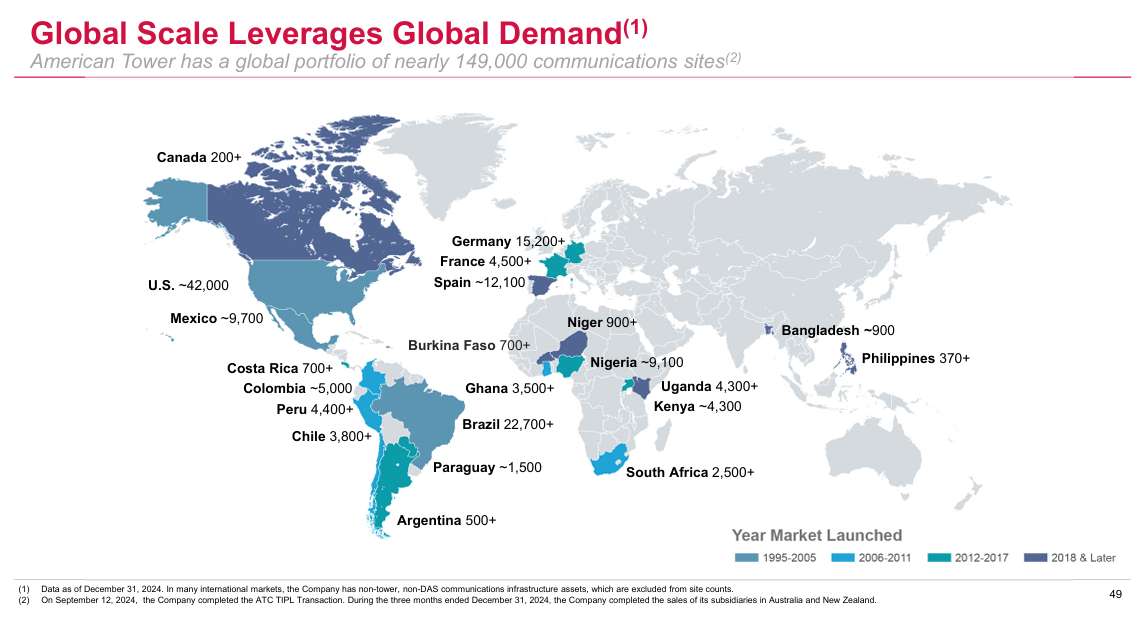

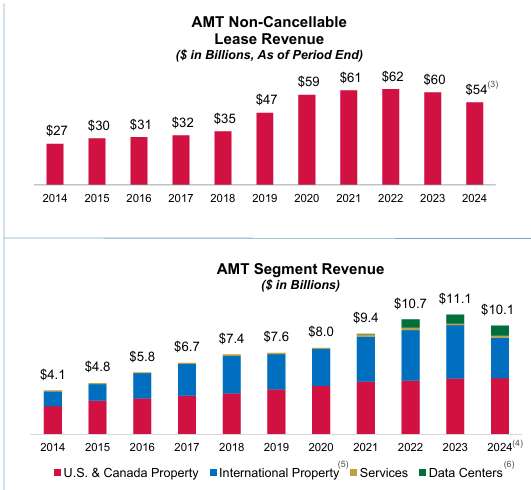

현 시점에서 아메리칸타워는 미국 통신탑이 일정 부분 자리잡은 안정적 수익처라면 성장 엔진이자 추가 수익원으로 계속 힘을 싣고 있는 영역은 바로 글로벌 시장입니다. 정확히는 글로벌 진출의 가속화입니다. 이미 미국 시장에서의 매출을 넘어선 지는 십수년이 됐고, 계속해 성장하고 있습니다. 미국과 유럽 등 선진국의 성장 속도와 아시아, 아프리카 등 사실상 불모지에 가까운 곳에서의 사업확장을 적극 활용하는 셈입니다.

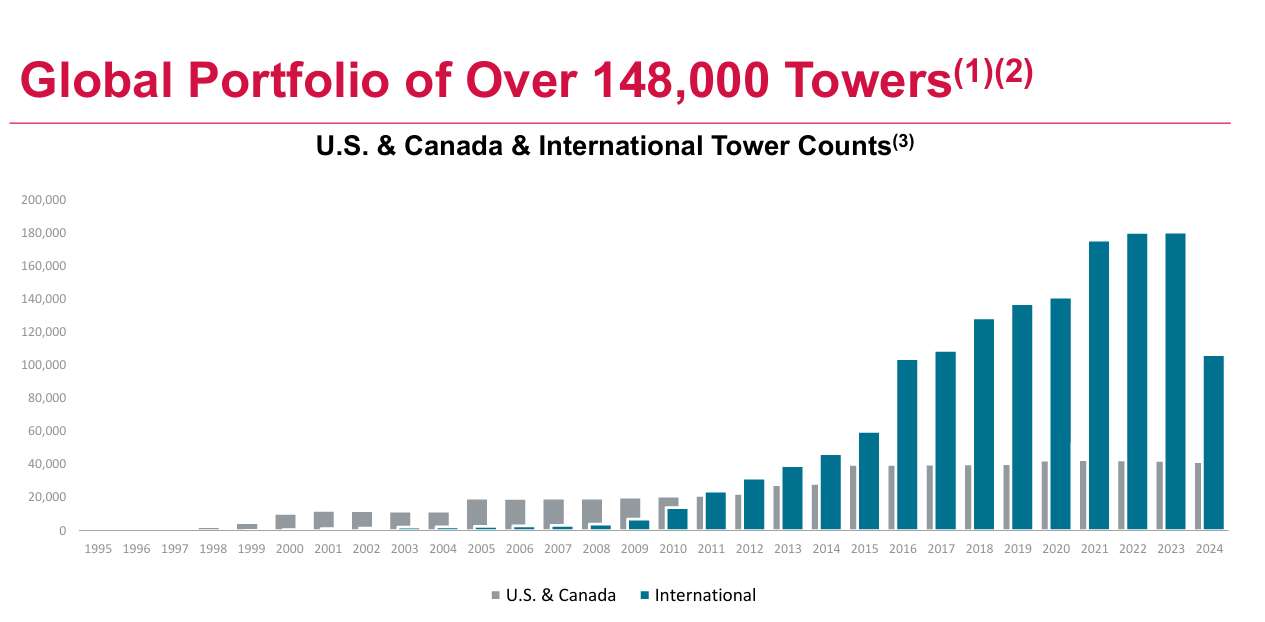

구체적으로 살펴보면 아메리칸타워는 전 세계 41개국에 14만여 개의 통신타워를 구축해두고 있는데요. 이중 미국에서는 4만여 개 수준입니다. 이미 미국보다 더 많은 통신타워가 전세계에 자리잡고 있습니다. 지난 5년 동안만 해도 캐나다, 호주, 뉴질랜드, 방글라데시, 필리핀 등으로 진출했습니다. 향후 무선통신 시장의 성장과 잠재력 측면에서 개발도상국과 후진국 등의 시장에서 꾸준한 기회가 발생할 것으로 예상되고 있습니다.

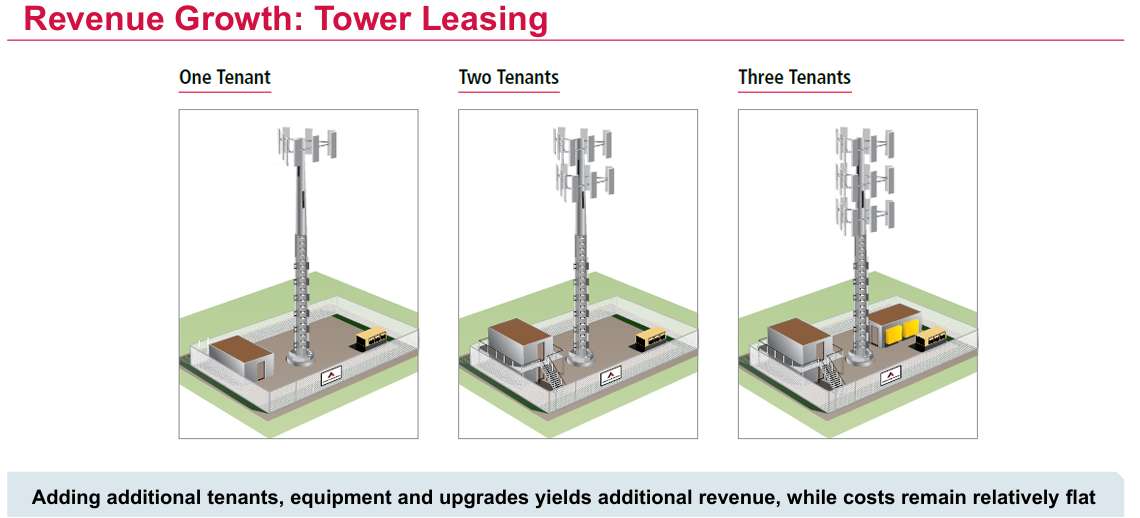

아메리칸타워의 강점은 앞서 프롤로지스와 에퀴닉스와 마찬가지로 ‘규모의 경제’를 이룬 플레이어란 점입니다. 자금조달에선 비용절감, 사업실적에선 수익증대가 가능한 구조입니다. 또한 통신탑 비즈니스의 특성상 1개의 타워에 복수 임차인을 둘 수록 수익성은 배가됩니다. 고객사가 많고, 타워수가 많을 수록 유리한 셈입니다. 가령 최대 3개 임차기업을 둘 수 있는데요. 1개면 수익률이 40%, 2개면 74%, 3개이면 83%까지 치솟습니다.

추가 수익원 자리잡는 ‘데이터센터’, 새로운 투자 기회

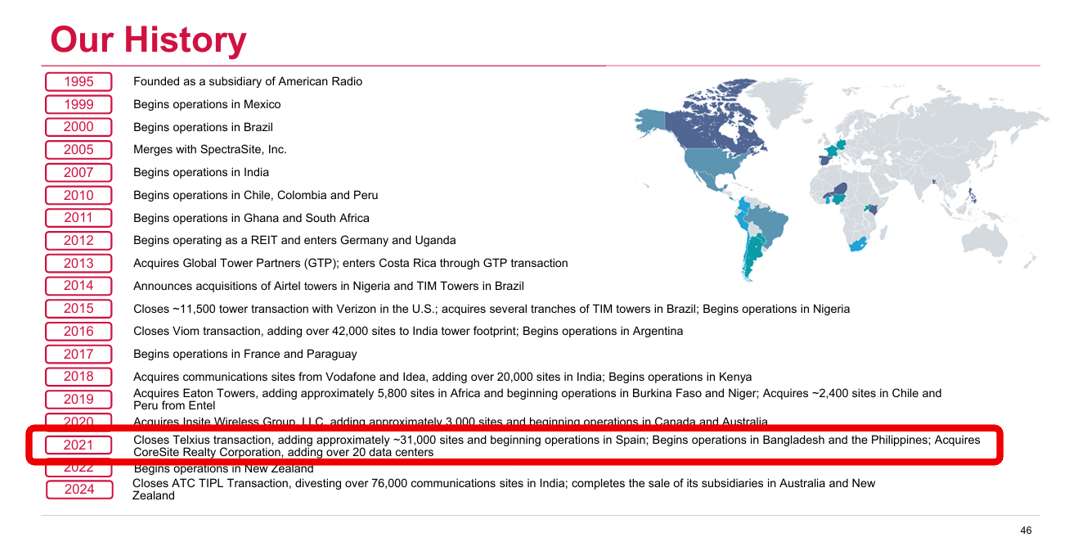

아메리칸타워의 성장 전략은 다른 대형 골리앗 리츠와 크게 다르지 않습니다. 적극적인 인수합병 전략을 바탕으로 외형을 키워온 것인데요. 인수합병은 미국뿐 아니라 글로벌 시장에서도 상당수 이뤄졌습니다. 리츠로 전환한 2012년부터 글로벌 시장 개척을 본격화하면서 적극적으로 외형을 불린 셈입니다. 특히 2021년 스페인 통신탑 사업자인 텔시우스 타워(Telxius Tower) 인수가 대표적입니다. 이를 기점으로 유럽 자산의 경우 기존 5,000개에서 3만여개로 크게 증가했습니다.

아메리칸타워가 지역 전략으로 글로벌화를 추진하면서 성장 동력을 확보한다면 신규 비즈니스로의 확장도 동시에 병행하고 있습니다. 바로 데이터센터 비즈니스인데요. 통신탑과 데이터센터는 기본적으로 다른 영역이기도 하지만, 데이터 양과 속도를 배가시키는 인프라란 점에서 유관 사업일 수도 있습니다. 다른 한편으로는 프롤로지스가 물류 외에 데이터센터로 확장한 것처럼 아메리칸타워 역시 대세가 된 '뉴이코노미 섹터'로의 진출을 중요하게 생각한 방증이기도 합니다.

실제로 아메리칸타워는 데이터센터 비즈니스를 제대로 펼치기 위해 지난 2020년에는 미국의 데이터센터 리츠인 ‘코어사이트(CoreSite)’을 인수하면서 신규 섹터 진출을 위해 속도를 내기 시작했습니다. 당시 아메리칸타워가 인수한 ‘코어사이트는은 미국 데이터센터리츠 중 하나로, 거래가는 100억 달러 가량이었습니다. 투자금 자체만으로도 아메리칸타워가 데이터센터에 얼마나 많은 기대를 하고 있는지 보여주고 있습니다. 당시 코어사이트는 20개가 넘는 데이터센터 자산을 보유하고 있었습니다.

아메리칸타워의 데이터센터 진출 성과는 리츠의 실적 지표(데이터)로도 확연하게 효과가 나타나고 있습니다. 다소 정적일 수 있는 통신탑 비즈니스를 넘어 리츠 자체에도 활력을 더했습니다. 아메리칸타워 인수 시점 이후에 데이터센터는 그야말로 미국 리츠 중에서도 가장 돋보이는 퍼포먼스를 올린 섹터로 역사에 남았습니다. 아메리칸타워 자체 실적 안에서 차지하는 비중 역시 10% 가까이 상승했습니다.

물론 아메리칸타워가 가진 약점도 존재합니다. 가장 먼저 미국을 비롯한 다양한 국가에서의 통신인프라 확장과 유지를 위해 많은 투자가 필요하고, 이에 따라 항상 재무부담이 수반된다는 점입니다. 부채비율을 비롯해 여러 차입금 커버리지 지표가 다른 리츠와 비교해서 상대적으로 높은 이유이기도 하죠. 이는 고금리 시기에 비용 증가를 유발, 리츠에 큰 부담으로 작용할 수 있습니다. 고금리 시기 고전하는 흐름도 이와 무관하지 않습니다.

사실 아메리칸타워의 배당수익률은 3% 수준으로 그다지 높지 않습니다. 오랜 기간에 걸쳐 주가가 상승하면서 상대적으로 배당률이 낮게 보이는 측면도 있습니다. 이는 많은 미국 리츠들의 특성과 비슷합니다(국내의 경우 주가수익률은 제한적이고, 주가 하락 탓에 배당수익률이 높게 나타나죠). 고금리 이전까지는 아쉬운 배당수익을 주가차익에 만회해주는 패턴을 반복해왔습니다. 때문에 현재 낮게 형성된 주가를 감안하면 투자 적기란 평가도 있습니다.