국내 리츠는 물론 미국 리츠에서는 보통 부동산을 대여해주고 받는 임대료를 주요 수익원으로 창출하고, 이를 주주들에게 배당하는 구조를 가지고 있습니다. 여기서 핵심은 오피스, 호텔, 물류, 데이터센터, 셀프스토리지 등 다양한 섹터의 건물이 매개가 됩니다. 다소 의외의(?) 자산을 통해 수익을 일으키고, 이를 주주들에게 환원하는 리츠도 있습니다. 바로 땅(토지) 만을 빌려주고, 여기서 발생하는 수익을 주요 수입으로 하는 곳입니다.

프롤로그 #1. 큰 손들의 전유물에서 국민들의 ‘최애’ 노후 상품으로

프롤로그 #2. '2,000조원 빅마켓'이 가진 매력과 잠재력들

바로 ‘지상권(Ground lease) 리츠’라 불리는 곳에 대한 이야기입니다. 땅을 주요 상품으로 하는 만큼 일반적인 리츠와는 구조적인 차이점이 확연한 상품입니다. 국내에서도 한번쯤 들어봤을 법한, 공공 소유의 토지를 민간업자에게 임대해 주면 민간업자가 이를 백화점이나 호텔로 만들어서 수십 년 간 운영할 수 있는 권한을 부여하는 방식과 같은 메커니즘입니다. 당연히 지상권 리츠 투자자에게는 확실한 특장점이 있고, 반대로 한계점도 존재합니다.

지상권 리츠의 뚜렷한 색깔, '만기 99년'이 출발점

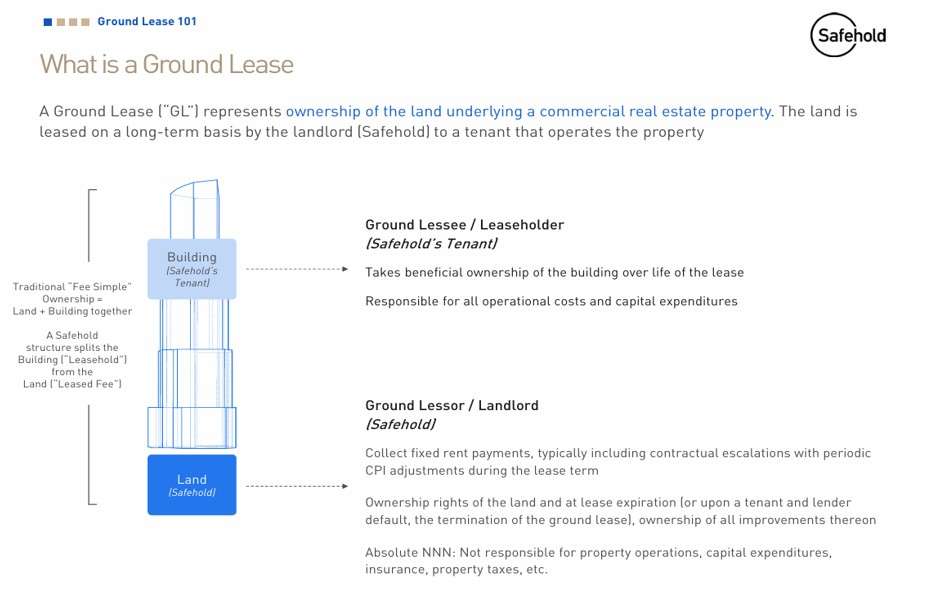

지상권 리츠에서 ‘지상권’의 의미를 직역하면 ‘땅 위에 대한 권리’ 정도가 될 수 있습니다. 좀더 다듬으면 토지를 활용할 수 있는 법적인 권리라 할 수 있습니다. 토지 주인이 지상권을 설정해 누군가에게 부여하면서 임대료로 수익을 올릴 수 있는 구조입니다. 지상권 리츠가 바로 지상권을 설정해 누군가에게 권리를 주고, 개발사나 운용사들이 권리를 행사해 건물을 준공 혹은 운용하는 방식입니다. 부동산 안에서의 임대차 방식으로도 볼 수 있습니다.

이러한 구조는 리츠를 떠나, 국내와 미국에서 심심찮게 볼 수 있는 방식입니다. 우리나라의 예를 들어보겠습니다. 대표적으로 IFC가 땅은 서울시 소유, 건물은 운용사(현재 브룩필드)가 가지고 있죠. 인프라펀드 혹은 다른 기부채납 방식의 부동산 개발 역시 큰 틀에서는 비슷한 방식으로 볼 수 있습니다(물론 공공/민영 등의 근본적 차이점도 있습니다). 핵심은 토지와 건물 소유자의 이원화입니다. 건물 개발 및 운용사 입장에서는 초기 비용을 대폭 줄일 수 있고, 토지 주인은 안정적인 임대수익(토지)을 만들 수 있습니다.

미국의 지상권 리츠는 공공이 아닌 민간업자가 땅의 소유주가 되고, 여러 개발사 및 운용사들과 지상권 거래를 통해 수익을 창출합니다. 지상권 리츠의 가장 큰 특징은 이러한 구조에서 만들어진 부분이 두드러집니다. 대표적인 부분이 바로 임대 기간이 평균 99년여에 달하는 부분입니다. 땅을 99년 가량 빌려주면서 임대료만 받고, 건물은 건물주의 소유자가 됩니다. 어떤 측면에서 보면 ‘동업자’의 성격도 가지고 있습니다.

하지만 지상권 리츠, 즉 땅 주인과 건물 주인의 동업은 만기 시점과 맞물려 종료되는데요. 여기서 또 한가지 결정적인 차이점이 발생합니다. 예를 들어 99년 토지 임대가 끝나고 나면 건물 소유자는 그 건물을 땅 주인이게 무상으로 넘기게 됩니다. 위에 언급한 여의도 IFC나 지상권 리츠의 수많은 건물들이 다 동일합니다. ‘복귀권’이라고도 불리는데요. 실제로 지상권 리츠는 이러한 건물을 모두 ‘잠재적 자산’으로 분류하고 있습니다. 제한적인 밸류에이션의 잠재 가치를 시장에 어필하는 주요 포인트이기도 하죠.

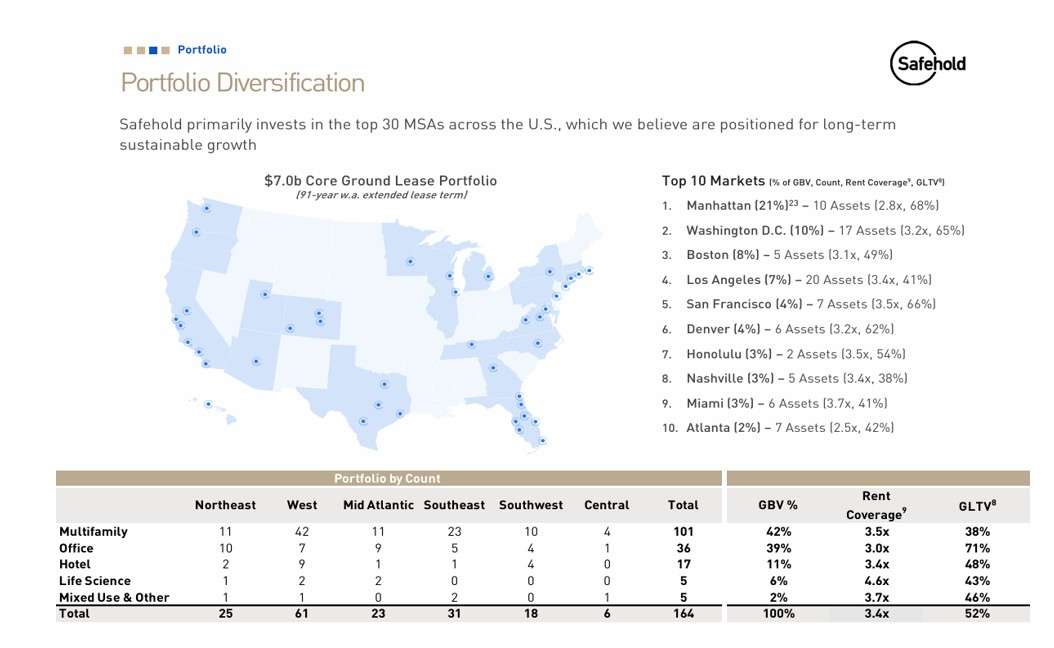

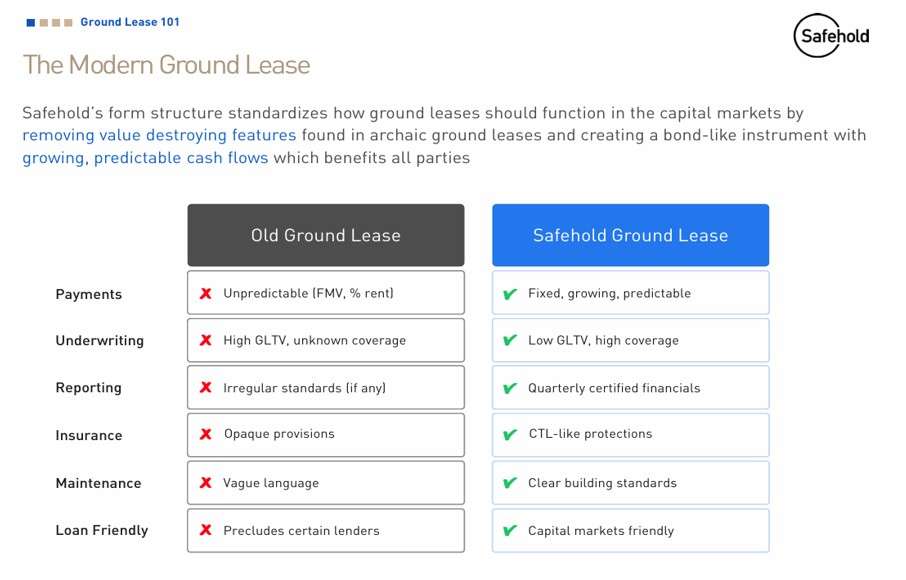

그렇다면 현재 지상권 리츠의 대표주자인 세이프홀드는 어떤 곳이고, 어떠한 역할을 해왔을까요. 세이프홀드는 지상권을 현대적인 공모 금융상품으로 바꾼 핵심 주역이기도 합니다. 단적으로 개인이 사기 힘든 대형 건물의 땅을 리츠 형태로 만들어 투자할 수 있게 만든 핵심적인 역할을 했죠. 미국 리츠가 표방하는 ‘기관투자자들의 전유물인 부동산 투자상품의 수혜를 개인투자자들에게도 확대한다’는 슬로건에 부합하는 역할을 해낸 플레이어 중 하나이기도 합니다.

지상권 리츠과 세이프홀드의 뚜렷한 색깔과 방향

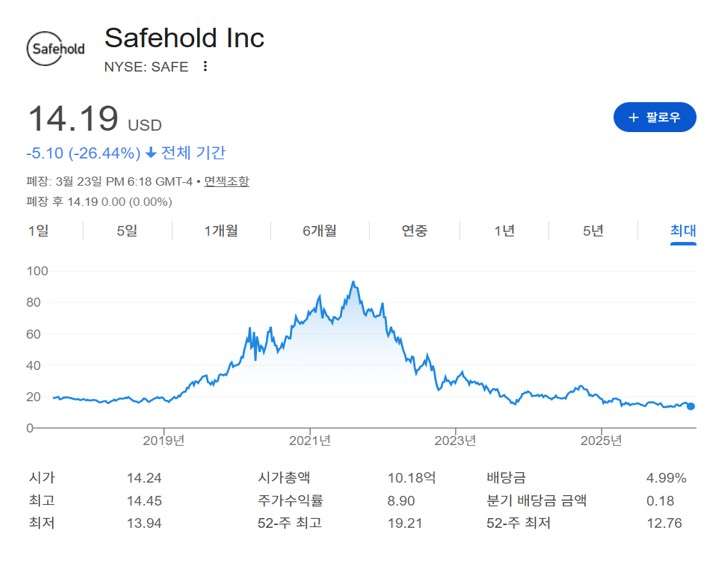

다만 세이프홀드는 현 시점만 보면 주식 시장에서 그다지 좋은 평가를 받지 못하고 있습니다. 3월 중순 기준 14달러 안팎의 주가는 팬데믹 당시 100달러를 바라보던 시절과 비교하면 거의 80% 이상 ‘폭락’한 수준입니다. 시가총액 역시 한때 10조원대를 훌쩍 넘었지만, 지금은 1조5,000억원 수준에 머물러 있습니다. 주가 흐름만 보면 저가매수, 저평가 등의 수식어가 붙는다고 하더라도 쉽게 투자자들의 선택을 받긴 쉽지 않아 보이는 상황입니다.

세이프홀드가 이러한 흐름을 보인 이유는 여러 측면에서 제기됩니다. 가장 표면적인 이유로는 99년 만기가 오히려 부메랑으로 작용한 결과입니다. 금리가 낮을 경우 현재가치로의 할인 폭 역시 줄어 가치가 일정 부분 인정되지만, 반대로 금리가 높으면 할인 폭은 크게 반영됩니다. 자연스럽게 자산가치가 급락하는 수준으로 이어진 셈이죠. 금리에 가장 취약한 초장기 채권과 금융상품의 취약함을 그대로 받은 셈입니다.

또한 세이프홀드가 소유한 땅의 핵심 위치가 오피스, 특히 뉴욕 오피스 자산 비중이 큰 점도 악재로 작용하고 있습니다. 뉴욕 오피스 시장은 팬데믹 이후 고금리 충격에 그야말로 최악의 침체기를 겪고 있는데요. 간판 오피스 리츠인 보스턴프라퍼티스는 계속해 겨울을 보내고 있고, 잘 버티던 알렉산드리아리얼에스테이트와 같은 라이프사이언스 리츠 역시 극심한 한파를 보내고 있습니다. 세이프홀드 역시 예외는 아니었습니다.

물론 세이프홀드는 지난하고 힘겨운 국면을 탈피하기 위해 다양한 노력을 겸하고 있습니다. 오피스 섹터를 벗어나기 위한 액션, 자사주 매입 추진, 추가 수익 여력 확보 등이 대표적입니다. 하지만 아직까지는 별다른 반등에 성공하지 못하는 모습입니다. 금리에 가장 취약한 모습을 보인 만큼 자체적으로 결실을 볼 수 있는 일이 많지 않아 보이는 점도 사실입니다. 미국 리츠 역시 섹터 별 양극화가 뚜렷한데요. 세이프홀드 역시 극심한 침체기를 겪고 있습니다.