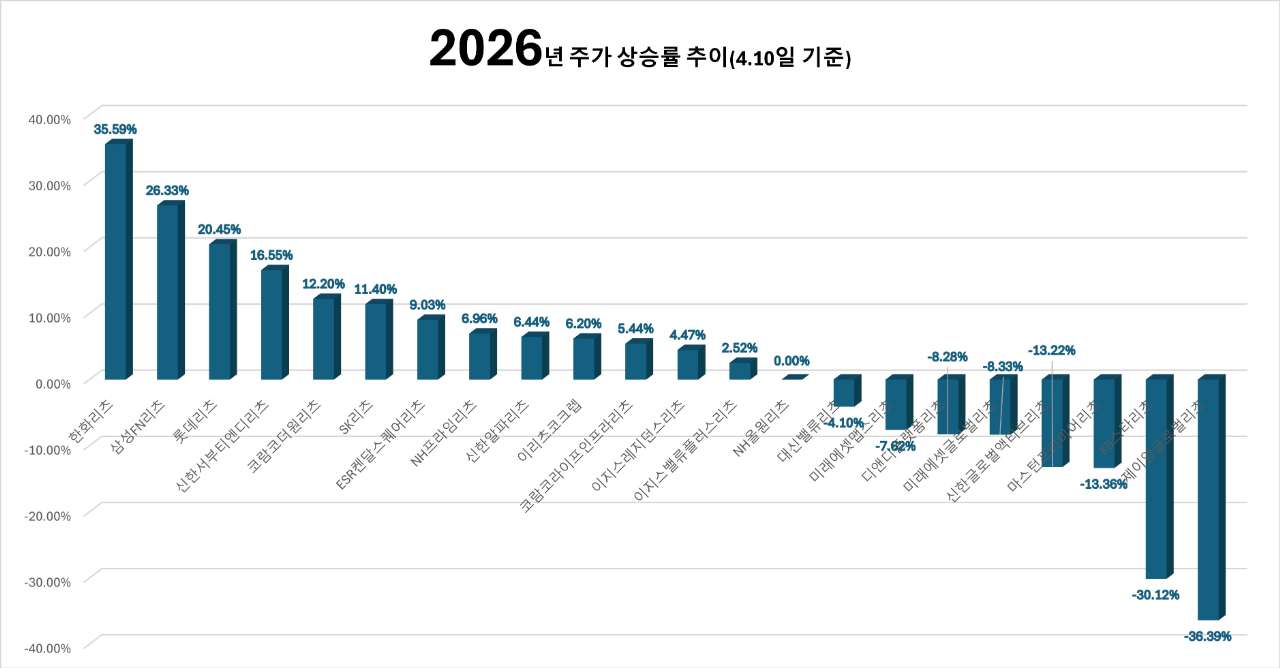

K리츠 시장은 고금리 시대가 정점을 찍은 2024년 이후 국내 자산 리츠와 해외 자산 리츠 간 주가 양극화 현상이 뚜렷했습니다. 2025년 말로 갈수록 이러한 기류는 두드러졌는데요. 2025년말 이후부터 최근까지는 시장 회복을 주도하는 상승 리츠(오르는 곳), 시장 평균을 유지하는 리츠(강보합), 상승분을 잠식하는 리츠(떨어지는 곳)으로 나뉘는 이른바 ‘삼극화’ 현상이 두드러지게 나타나고 있습니다.

[3월] 전쟁 영향 불가피 -> 빠르게 '원복’ (부제 : 주가 방어력 보인 K리츠)

오르는 곳은 대기업 스폰서 리츠들입니다. 모두 저점 대비 100% 안팎으로 상승하는 저력을 보였습니다. 최근 흐름은 단연 시장의 ‘원픽’들입니다. 완만 혹은 소폭 상승, 현상 유지 등 '강보합'에 수렴하는 곳들은 독립계 운용사 아래 운용되는 리츠들이 중심입니다. 하우스와 리츠에 대한 긍정적 평가에도 주가는 큰 변동이 없습니다. 해외 자산 리츠는 기존 하향 흐름이 더욱 확대되는 추세입니다.

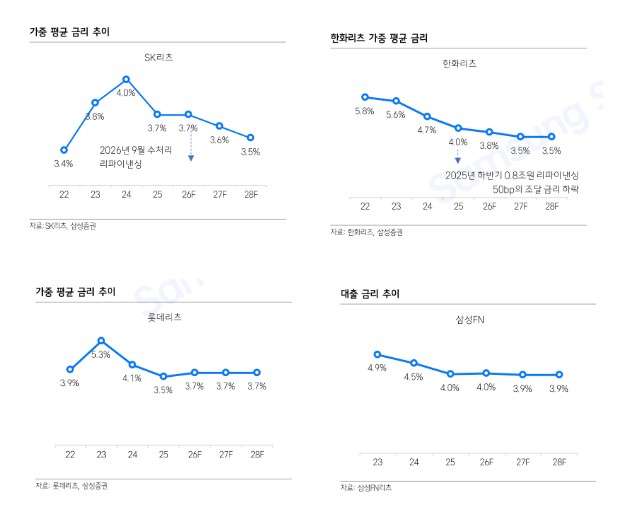

SK리츠, 삼성FN리츠, 한화리츠, 롯데리츠 등은 상승세를 보이는 대기업 스폰서 리츠의 표본들입니다. 이들의 특장점은 확연합니다. 바로 자금조달 역량입니다. 금리인하 국면의 가장 큰 수혜를 받는 곳들이기도 하죠. 실제로 AA급 회사채에 준하는 저비용에 기반한 조달 역량을 여러 차례 검증했습니다. SK리츠는 무담보, 나머지는 담보부 회사채 기준 등급입니다.

단적으로 이들이 회사채 시장에서 조달한 금리는 지난해 오피스를 비롯한 상업용 부동산 시장의 담보대출 금리 대비 100bp(1%) 가까이 낮았습니다. A급 혹은 BBB급 다른 리츠들이 회사채 시장에서 5~6% 금리를 쉽게 넘기는 점을 감안하면 메리트가 상당한 셈입니다(다른 리츠들의 경우 금리 메리트가 없어 회사채를 찍을 유인이 떨어집니다).

특히 2022년 상장한 삼성FN리츠와 한화리츠의 경우엔 고금리 시기에 상장하는 과정에서 상대적으로 높은 비용으로 자산을 인수했습니다. 이후 리파이낸싱 시기가 도래하면서 조달 비용이 계속 낮아지는 기대감이 현실로 작용하고 있습니다. 대기업 스폰서 리츠가 왕성하게 자산을 편입하고 외형을 불리는데 이점이 확실한 셈입니다.

이외에 자산매각 절차를 밟고 있는 코람코더원리츠는 지난해 이후 꾸준히 상승곡선을 그리고 있습니다. 다만 일회성 이벤트란 점에서 큰 의미를 부여하긴 힘든데요. 그런 측면에서 신한서부티엔디리츠의 비상은 가장 눈에 띄고 있습니다. 주력 포트폴리오 중 하나인 호텔 자산에 대한 긍정적 전망이 확대되면서 수혜를 받고 있다는 평가입니다. 국내 호텔 섹터는 최근 K리츠들의 유력 투자처로 부상하고 있기도 하죠.

ESR켄달스퀘어리츠, 이지스밸류리츠, 코람코라이프인프라리츠 등의 흐름은 오랜 시간 리츠를 투자해온 투자자들에겐 아쉬움이 큽니다. 완만한 상승 및 회복 흐름을 보이고 있지만, 아직은 기대치를 충족하지 못하는 모습입니다. 그만큼 리츠 시장에서 주주가치 제고에 힘쓰는 동시에, 가장 전략적으로 리츠를 운용하는 곳들이지만, 시장의 평가는 아직 보수적인 편입니다. 금리인하 국면에서 수혜 역시 덜했습니다.

사실 이러한 결과는 국내 자본시장과 부동산시장을 관통하는 ‘골리앗’, 즉 대기업 계열사들이 받는 일종의 시장 프리미엄과도 무관하지 않습니다. 국내 신용평가 시장에서 대기업 계열사들은 그룹 간판 효과로 신용도 제고 효과를 얻기도 합니다. 기관투자자는 물론 개인투자자들 사이에서도 대기업 간판과 브랜드와 배경이 약한 독립계 운용사들에 대해 각각 무형의 프리미엄과 디스카운트를 적용하고 있는 셈입니다.

삼극화 하단에 위치한 이들은 해외 자산 K리츠들인데요. 지난해 일정 부분 바닥을 다지는가 싶었던 흐름을 깨고 추가 하락을 이어가고 있습니다. 이들 5개 리츠들은 시차를 두고 배당금 축소, 환헤지 정산 이슈, 유상증자 흐름 등 악재를 쏟아내면서 시장 외면이 가속화되고 있습니다. 올해 22개 리츠 가운데 하위 수익률 5개가 모두 해외 자산 K리츠였습니다.