올해 상반기 K리츠 시장은 대형 악재(개별 종목 유동성 이슈)와 불확실한 매크로 변수(금리인상 우려) 영향으로 부진한 흐름을 보였습니다. 정확히는 4월 중순까지는 지난해 상승세를 이어갔지만, 이후에 상황이 급변하며 크게 흔들리는 모습인데요. 지난해에 이어 지속적으로 ‘불장’을 이어간 코스피와 비교하면 천양지차의 분위기입니다. 소위 ‘포모’ 현상이 이제는 리츠 시장의 투자자 이탈로 이어지는 모습입니다.

미국 리츠 시장의 분위기는 사뭇 다릅니다. 미국 리츠는 지난해 침체를 딛고 올해 완만한 우상향 곡선을 그렸습니다. 5월 이후 금리 이슈에 정체된 모습을 보이긴 했지만, 누적 상승세는 이를 상쇄하고도 남았습니다. 반면 일본 리츠는 31년 만의 기준금리 1% 도달 등 여러 악재가 겹치며 가장 부진한 흐름을 보였습니다. 주식 시장 호황에 따른 ‘포모’ 기류는 흡사 K리츠가 처한 어려움이 떠오를 정도로 닮은 모습입니다.

이번에도 삼성자산운용의 ‘Kodex 리츠부동산인프라’ 3종 시리즈를 토대로 비교, 분석해봤습니다.

삼성 Kodex ETF를 통해본 ‘2025년 한미일 리츠 성적표’

삼성 브랜드 앞세운 ‘Kodex 한∙미∙일 리츠 ETF’의 성장세

'Kodex 한국리츠부동산인프라’의 2026년 상반기 수익률(6월 22일 누적 , 수익률은 분배금 재투자 기준)은 -8.72% 가량입니다. 지난해 한 해 17% 수준이었던 점을 감안하면 크게 꺾인 지표입니다. 올해 상반기까지의 극심한 침체 분위기는 2024년 하반기 대규모 유상증자 여파로 고전한 당시를 연상케 합니다. 개별 종목의 유동성 이슈, 고금리 국면 지속 등의 여건만 감안하면 하반기 역시 우려는 지속되고 있습니다.

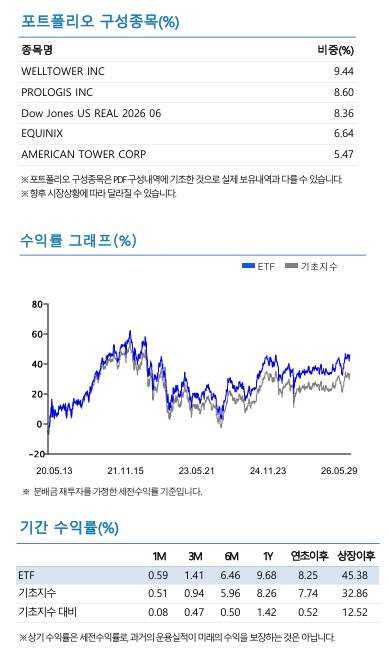

미국 리츠는 어땠을까요. 웰타워, 프롤로지스, 아메리칸타워 등 골리앗 종목을 모두 담은 'Kodex 미국부동산리츠'의 지난해 수익률은 1% 수준에 그쳤는데요. 올해는 6.78% 수준입니다. 5월 이후 금리 변수가 부상하기 전까지는 8%에 육박할 정도로 상승 곡선이 뚜렷했습니다. 미국 리츠의 경우엔 K리츠와 달리 2023년과 2024년에 잇따라 크게 반등한 후 지난해 정체됐던 만큼 추이를 감안해 볼 필요는 있습니다.

미국 리츠는 지난해 부진한 흐름을 딛고 반등에 성공했는데요. 지난해 데이터센터, 헬스케어, 시니어하우징 등 이른바 ‘뉴 이코노미’ 섹터가 고공비행을 이어가며 수혜가 기대됐습니다. 하지만 전통 섹터인 오피스 등에서의 극심한 고전으로 보합 흐름을 보였습니다. 올해는 이러한 흐름을 끊고 견조한 현금창출력 등 펀더멘털이 다시 신뢰를 받는 모습니다. 사실 K리츠 시장에 악재가 터지기 전인 4월중순까지의 흐름은 완만한 금리인하 기대감을 업고 미국과 한국 시장이 유사했습니다(5월 이후부터 금리 이슈 노출은 동일).

미국 리츠의 기류는 삼성자산운용이 아닌 미래에셋자산운용의 ETF에서도 고스란히 나타납니다. 삼성과는 다른 지수를 사용해 미국 리츠에 투자하는 TIGER 미국MSCI리츠 역시 1년 토털리턴 수익률이 10%를 상회합니다. Kodex 미국부동산리츠의 기초지수는 'Dow Jones US Real Estate Index, TIGER 미국MSCI리츠는 'MSCI US REIT Index'를 사용하는데요. 모두 시가총액 규모에 비례해 포트폴리오를 구성하는 방식입니다.

마지막은 일본 리츠입니다. 일본 리츠는 지난해 가장 돋보인 성과를 보였는데요. 올해는 정반대의 모습입니다. 니폰빌딩펀드, 재팬리얼에스테이트, 재팬리테일펀드 등 간판 리츠를 담고 있는 ‘Kodex 일본부동산리츠’의 지난해 수익률은 무려 20%를 상회할 정도였습니다. 하지만 올해는 수익률이 -10%를 하회할 정도로 침체된 모습입니다.

일본 리츠 시장의 부진은 일정 부분 예견된 수순입니다. 올해 초 시장에서는 여러 변수와 변화에 노출되어 있다는 경고음이 꾸준히 나왔습니다. 금리 상승 흐름과 엔케리 청산 흐름 등이 대표적입니다. 실제로 일본은 17년여 만에 금리인상 이후 올해는 31년 만에 기준금리를 1%대로 올렸습니다. 여기에 일본 역시 한국 시장과 마찬가지로 일반 종목(대형 수출주, 반도체 등)의 쏠림이 생기면서 리츠 소외 현상이 나타나고 있는 상황입니다.