K리츠가 일주일 만에 연초 주가 상승분을 대거 반납했습니다. 첫째 주간, 기대에는 미치지 못했지만 상승 출발하며 ‘연초 효과’에 대한 기대감은 유효했는데요. 지난주(1월5일~12일)는 마이너스 0.6% 가량 하락했습니다.

지난주엔 굵직한 대형 이벤트 두 가지가 있었습니다. 먼저 한국은행이 기준금리를 3.5%로 동결(11일)했습니다. 하지만 앞선 결정과 마찬가지로 시장에 그다지 영향을 미치지 못했습니다. 이미 축소되기 시작한 시장금리엔 영향이 미미했고, 미국 기준금리와 200bp 가까운 차이를 감안하면 국내 인하 가능성과 속도가 더딜 수 밖에 없다는 예상 때문입니다. 한국은행 총재 역시 6개월 내 국내 기준금리 가능성이 높지 않다는 점을 강조했습니다. 이어 발표된 미국 CPI 지수 역시 예상치를 소폭 웃돌았죠. 실제로 해당 이슈를 모두 반영한 12일엔 하루 기준 가장 큰 폭의 하락률(-0.4%대)을 기록했습니다. 여기에 국내 PF발 부동산 시장이 폭풍전야에 가깝다는 점은 잠재된 불씨입니다. 연말 상승랠리 후 올해 하락세를 겪었던 코스피 역시 다시 한번 2% 이상 떨어졌습니다.

2023년과 2024년 연초 감지되는 온도차, 오피스 리츠의 선전

미국 대형 이벤트 무난히 소화, 재확인된 금리 이슈發 훈풍

코스피 크게 앞지른 수익률, 올해 마지막 FOMC 이목 집중

개별 리츠 별로도 하락 종목의 비중이 눈에 띄게 늘어났습니다. 장기간 하락 후 점진적 회복세를 보이는 마스턴프리미어리츠와 미래에셋글로벌리츠가 1~2% 상승률을 기록한 것을 제외하면 대부분 둔화하는 흐름을 보였습니다. 특히 12월 배당월인 신한서부티엔디리츠와 이지스레지던스리츠의 하락 기류가 이어졌습니다.

1월 결산 리츠인 KB스타리츠와 삼성FN리츠 역시 이달 들어 변화가 제한적입니다. 아직 배당락까지 시간이 남은 만큼 예단은 어렵지만 사실 두 곳의 앞선 흐름은 상이했습니다. KB스타리츠는 연초 3%대 상승률을 기록하는 등 지난 두 달 동안 20%에 육박하는 회복세를 보였습니다. 삼성FN리츠는 오히려 정반대입니다. 주가 변동이 미미합니다. 4,900~5,100원 사이를 지난 두 달 간 이어지고 있지만 1월이란 점에서는 아쉬운 점이 많습니다. 이제 열흘 간(배당락 전일 기준)의 시간이 남은 만큼 반등 여부와 폭을 주목할 필요가 있습니다.

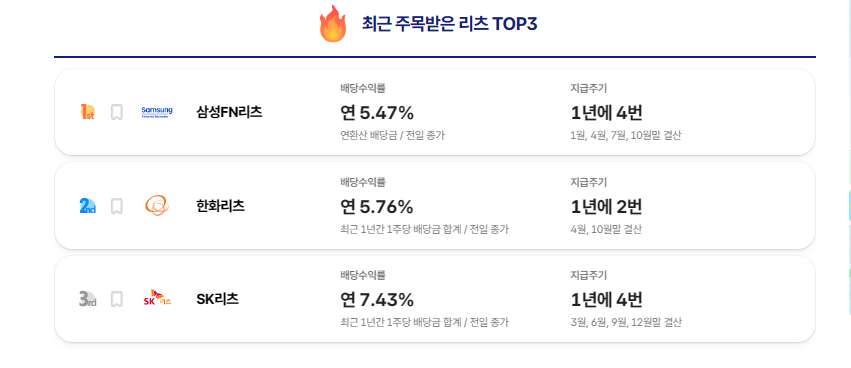

서울프라퍼티인사이트(SPI)가 집계하는 주목도 측면 K리츠에서는 대기업 스폰서 리츠가 모두 상위권에 올랐습니다. 먼저 삼성FN리츠는 최상위에 올랐는데요. 1월 배당을 실시하는 리츠이기도 합니다. 지난 10월 역시 배당 결산을 전후로 관심도가 크게 상승하기도 했습니다. 삼성FN리츠는 뒤를 이은 한화리츠와 함께 비교 되는 경우가 많습니다. 대기업 스폰서 리츠란 점에서 시작된 공통점이 많은 두 곳입니다. 두 곳은 지난해 3월과 4월 나란히 상장을 완료했고, 모두 그룹 계열사의 오피스를 중심으로 상장했습니다. 두 리츠 모두 금리가 안정될 경우 수익률 등 여러 플러스 효과를 올릴 수 있을 것이란 기대감이 크죠. 상대적으로 타 유형 리츠 대비 잠재 경쟁력 측면에서 우위에 있다는 평가지만 가치가 오른 오피스 중심의 자산 편입 시나리오를 감안하면 기대만큼 수익률이 제고될 수 있을지는 의문이 남는 대목입니다. 3위에 자리한 SK리츠의 경우엔 관심도 측면에서는 K리츠 중에서는 가장 두드러진 곳 중 하나입니다.