#1. 이지스레지던스리츠는 8월 7일 유상증자 공모 계획을 밝힌 다음날 하루 동 주가가 6% 이상 하락했습니다. 신규 주식 발행 소식에 주가가 크게 출렁였는데요. 이후 주가는 완만하게 회복하긴 했지만 발표 전 주가와는 괴리가 생겼습니다.

#2. 코람코라이프인프라리츠는 8월 중순 한 주 동안 무려 6% 이상 주가가 하락했는데요. 유상증자 물량에 투자할 수 있는 권리인 신주인수권 증서가 상장된 시점입니다(매매 기간 시작). 역시 이후 하락 폭을 만회하긴 했지만 이전 대비 못 미칩니다.

#3. 신한알파리츠는 가장 늦은 8월 28일 유상증자 공모 계획을 공식화했습니다. 발표 당일 주가는 장중 한때 6% 이상 하락하기도 하다 최종 3%대로 마감했습니다. 현재 주가는 떨어진 수준을 소폭 만회하는 수준입니다.

역대급 폭락장에 리츠도 휘청, 유상증자 앞두고 커지는 변수들

쏟아지는 유상증자 물량, '최적 공모' 셈법 고심하는 K리츠

외형 성장 즉효, '유상증자 카드' 적극 모색하는 K리츠

사실 여러 차례 언급되긴 했지만 상장 리츠의 유상증자는 일반기업과 성격이 사뭇 다릅니다. 증자로 조달한 자금은 신규 부동산 투자에 활용되고, 이는 곧 임대료 수입 증대로 이어집니다. 자금 사용처가 분명하고 투명한 셈입니다(물론 배당컷이 일어나는 유상증자는 달리 봐야합니다). 하지만 2개월 간 이어지는 유상증자 공모 자체가 주식 투자자들에겐 이유불문 주가 악재로 받아들여집니다.

실제로 과거 K리츠 증자에서 주가 하락은 폭의 차이만 있을 뿐 예외가 없었죠. 오래 전부터 리츠의 유상증자 공모 기간 단축은 업계의 숙원사업이기도 합니다. 상황이 이렇다 보니 지금 공모 절차를 밟고 있는 리츠 입장에서는 상황이 똑같습니다. 아직 공모 절차 전인 곳들도 상황이 다르지 않습니다.

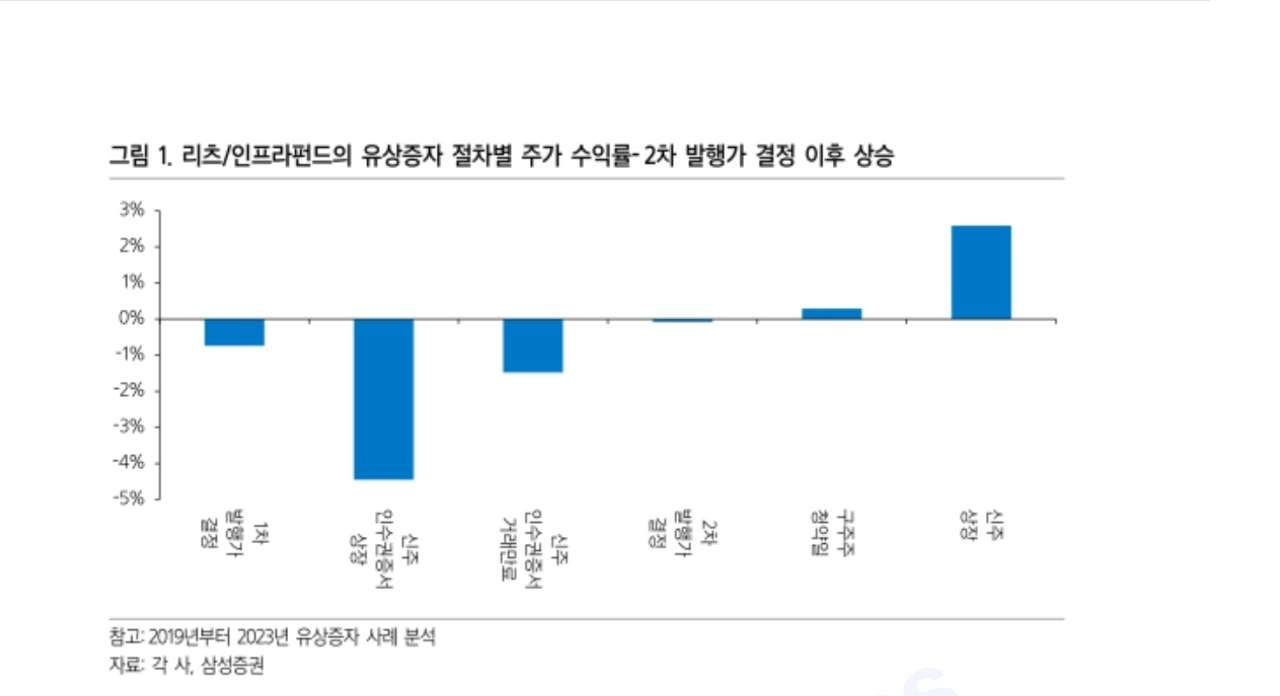

삼성증권이 지난해 낸 한 보고서에 따르면 유상증자를 추진했던 리츠와 인프라펀드는 주가 하락을 막지 못한 것으로 나왔는데요. 수치상으로는 1차 발행가 산정 이후부터 2차 발행가(최종 발행가) 결정 기간에서 낙폭이 가장 컸습니다. 권리락을 비롯해 신주배정기준, 신주인수권 거래 등이 모두 이뤄지는 기간이죠.

이러한 흐름을 감안하면 단기적인 관점에서 구주주들은 기분이 좋지 않은 것을 넘어 실망스러운 일일 수도 있습니다. 하지만 유상증자는 리츠가 정량적으로, 정성적으로 성장하기 위해서는 필수불가결한 과정입니다. 물론 과도한 주가 저점 시기의 증자는 지양해야 하지만, 기본적으로는 성장의 한 과정으로 봐야할 필요가 있습니다.

사실 유상증자가 최적의 투자 타이밍인 ‘누군가’도 있습니다. 바로 불특정 잠재 리츠 투자자들입니다. 평시 대비 저렴한 가격에 리츠 주식을 매입할 수 있는 시기입니다. 서두에 언급했듯이 투자 자산이 명확하고 임대료 수익이 증가하는 등 주당배당금(DPS) 훼손이 없다면 결국 밸류에이션도 충분히 유지가 가능하다는 점에서 주가는 회복될 수 있는 부분이죠.

이러한 일시적 저평가(디스카운트) 국면을 타깃으로 투자에 나서는 운용사나 증권사들도 존재합니다. 소위 ‘이벤트 드리븐(event driven)’ 전략을 구사하는 곳들인데요. 유상증자나 메자닌 등 일시적으로 밸류에이션 하락기에 투자해 주가 정상화 시 수익을 극대화하는 전략입니다. 리츠 유상증자도 이러한 맥락으로 이해될 수 있습니다.

다수 증자를 경험한 리츠들은 시간차를 두고 주가를 회복하는 모습을 보였습니다. 이미 네 차례 유상증자를 통해 외형을 불리고 K리츠 업계의 상징이 된 신한알파리츠는 여전히 견고함이란 정체성을 계속 유지하고 있습니다. SK리츠, 이지스밸류리츠, ESR켄달스퀘어리츠 등도 모두 마찬가지입니다.