올해 K리츠 시장에서 가장 두드러진 모습을 하나 꼽으라면 리츠와 리츠를 운용하는 자산관리회사(AMC)들의 '각성'입니다. 지난해 하반기 겪은 증자 트라우마는 아무래도 값비싼 수업료로 인식하고 과오를 반복하지 않는 모습인데요. 말 그대로 올해는 기존과는 확연히 다른 성숙한 운용 전략을 펼쳤습니다. 캐피탈 리사이클링과 플라이트투퀄러티 전략 확대, 그리고 자산매각과 특별배당 지급 등 주주가치 환원 노력 역시 연장선입니다.

사실 리츠 시장의 다양한 퍼포먼스에서는 달라진 시장 여건을 빼놓고는 이야기하기 힘듭니다. 오랜 숙원이던 기준금리 및 시장금리 인하가 대표적입니다. 시장금리는 리츠들의 차입 가중평균금리에서 뚜렷하게 확인되는 부분입니다. 이는 레버리지 전략을 적극적으로 펼칠 수 있었던 기반이었습니다. 상업용 부동산, 특히 오피스 시장에선 리츠 참여를 유도하며 손을 잡는 경우도 많았습니다. 주식 시장에서의 냉랭한 평가도 점차 개선되는 흐름입니다.

실패 딛고, 다시 다가선 'K리츠 시가총액 10조원 시대'

[11월]’느리지만 꾸준하게’ 5개월 연속 회복장 이어간 K리츠

캐피탈리사이클, 플라이트투퀄러티 고도화…증자 곱씹기

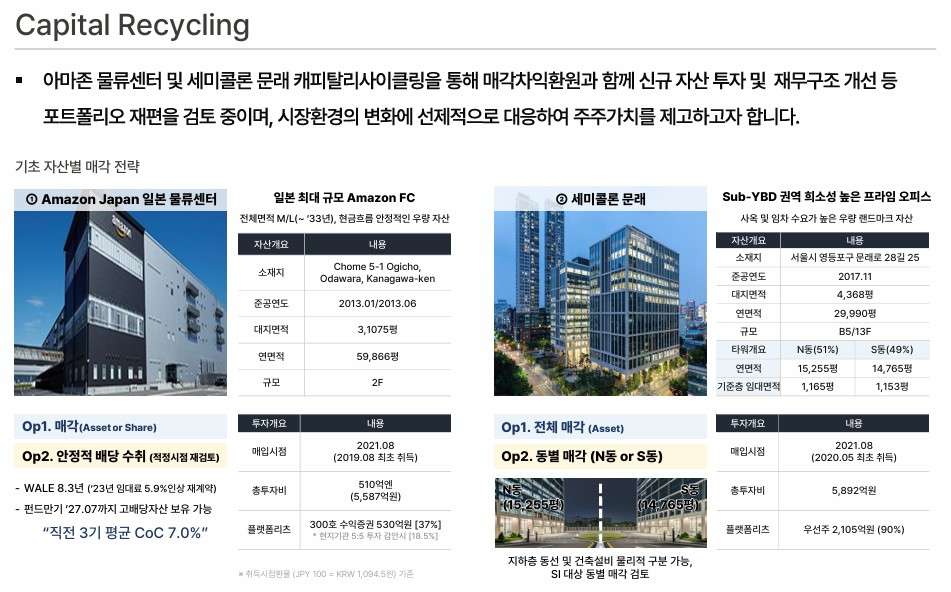

사실 매입매각을 통한 자산운용의 효율성을 극대화하는 캐피탈리사이클링, 자산가치 제고를 위한 다양한 방식을 꾀하는 플라이트투퀄러티 전략은 최근 시작된 기류는 아닙니다. 지난 2022년 고금리 시대에 접어든 이후 이를 극복하기 위해 국내 시장에서도 조금씩 등장하기 시작했는데요. 올해 K리츠 시장엔 그 모습이 완연하게 확대된 모습입니다. 해외자산 리츠나 단물 리츠(자산 1개) 등 현실적 어려움이 있는 곳을 빼면 다수가 캐피탈리사이클링과 플라이트투퀄러티에 힘을 싣고 있습니.

실제로 캐피탈리사이클링은 2~3년 전에는 주유소 자산을 담은 리츠들이 컨버전(용도변경) 혹은 NH프라임리츠와 같은 재간접리츠의 수익확보 등의 형태를 띄었습니다. 이후 ESR켄달스퀘어리츠, 신한알파리츠, 이지스밸류리츠등이 보다 크고 적극적인 모습으로 캐피탈리사이클링 전략이 펼쳐졌습니다. 올해는 디앤디플랫폼리츠와 신한서부티엔디리츠, NH올원리츠 등으로 확대되는 흐름입니다. 두 곳 모두 기존 자산들을 정리하고, 포텐셜이 높은 신규 자산으로 갈아타려는 행보입니다.

‘자산매각과 특별배당'…K리츠 투자자 설레게 하는 키워드

캐피탈리사이클링에 즉각 수반되는 효과는 바로 특별배당을 통한 주주환원입니다. 캐피탈리사이클링 전략을 펼친 곳들 대부분이 절차를 밟으며 모두 배당을 실시했습니다. NH프라임리츠의 경우엔 꾸준한 매각, 매입을 통해 매년 20%에 가까운 배당수익률을 달성하고 있죠. 이지스밸류리츠 역시 자산 재구조화를 통한 선제 이익실현으로 주주들에게 배당을 실시하기도 했습니다. 주주가치 제고의 효과가 검증된 방식들입니다.

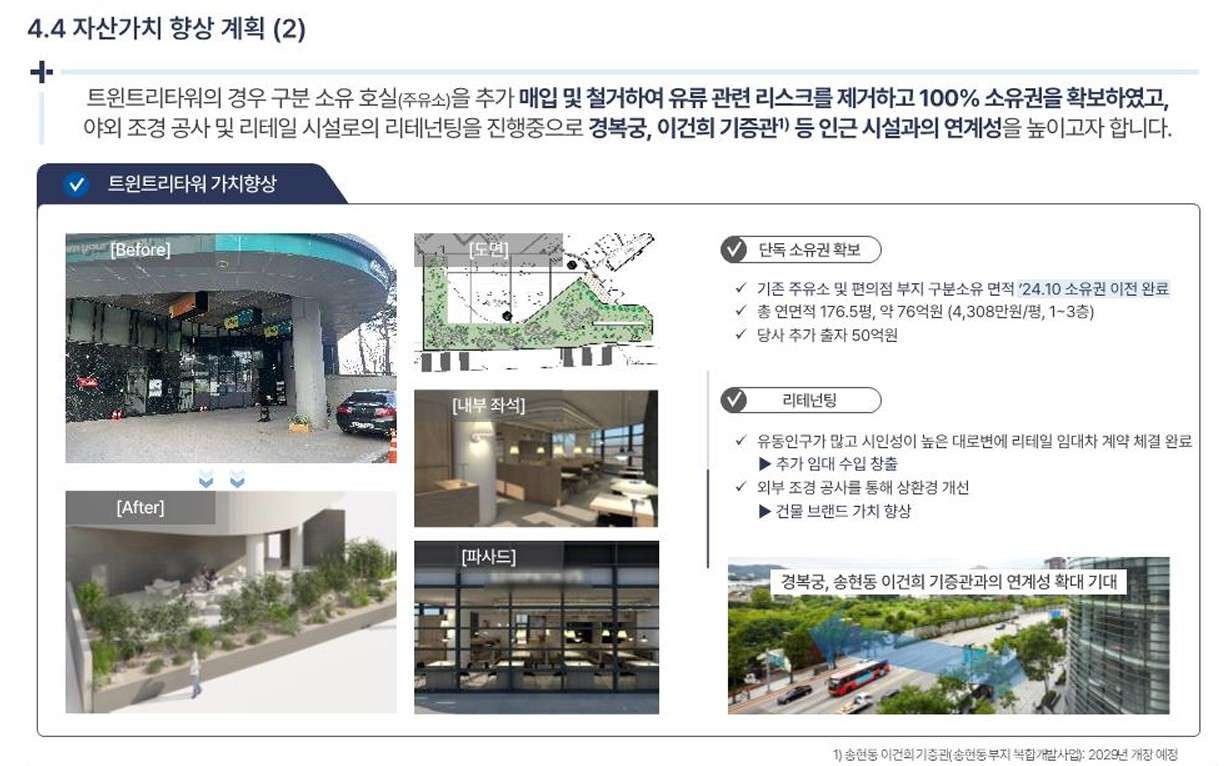

캐피탈리사이클링 전략과 함께 고도화된 리츠의 움직임 중 대표적인 부분은 플라이트투퀄러티입니다. 쉽게 보면 보유 부동산의 자산가치를 증가를 목표로 취하는 액션들이라고 할 수 있는데요. 자산가치의 직접적 증가, 임대수익 추가 확보뿐 아니라 우량자산 선호현상이란 트렌드에 부합하는 흐름을 가져갈 수 있습니다. 이지스밸류리츠의 주요 오피스와 그 주변 개선 성과, SK리츠의 종로타워 개선 노력 등도 모두 일환입니다.

캐피탈리사이클링과 플라이투퀄러티 전략이 기존 흐름의 고도화 혹은 가속화라고 할 수 있는데요. 올해 두드러진 리츠들의 모습 중 대표적인 부분은 유상증자 자제였습니다. 수년 간, 특히 지난해 과도한 증자가 후유증으로 남았던 만큼 다행스러운 결과이기도 합니다. 지난해 8곳, 1조원어치 규모를 실시해 리츠 인덱스(지수)가 반년 새 20% 가까이 하락했죠. 유상증자로 인한 상흔은 예상보다 훨씬 컸고 아직 다 아물지 않았습니다.

다행히 리츠들은 연초부터 증자 여부나 시기를 최대한 고심하는 모습을 보였습니다. 결과적으로 3곳이 2,500억원 가량으로 공모 조달을 했죠. 결과는 어땠을까요. 지난해 같은 기간 대비 올해 흐름은 상당히 순조롭습니다. 산타랠리까진 아니지만 모처럼 연말 온기가 퍼지며 리츠 주가를 끌어올리는 흐름입니다. 이러한 과정은 지난해 경험을 토대로 실수나 과오를 반복하지 않겠다는 리츠 시장에서 나온 자성의 결과물입니다.

금리하락 등 우호적 환경, 리츠에 대한 재평가 발판

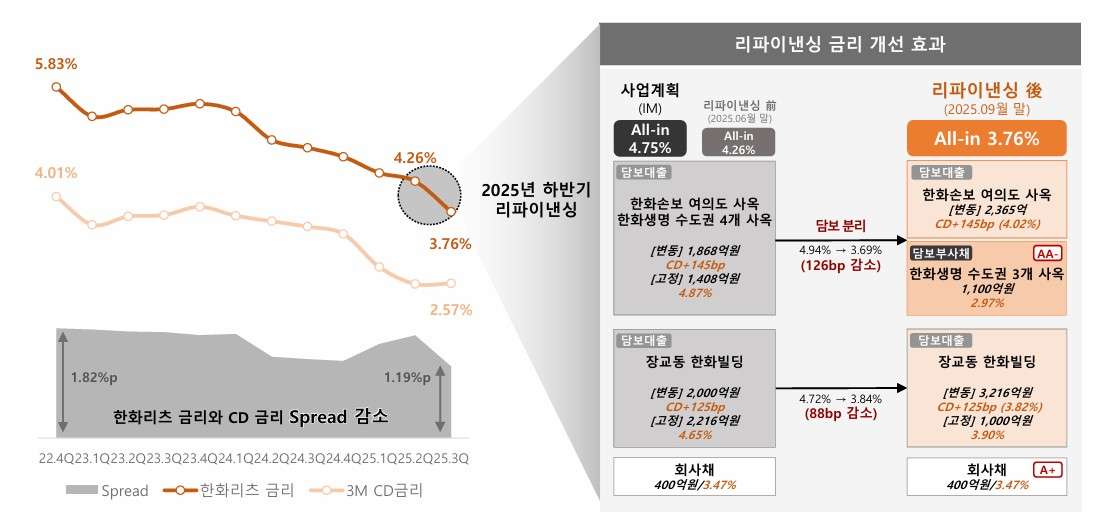

외부 요인들도 리츠들의 결정과 선택에 힘을 실어준 부분들입니다. 사실 유상증자 없는 신규 자산 편입은 결국 레버리지(차입)을 일으켜야 하기 때문에 비용이 발생할 수 밖에 없는 부분입니다. ‘리츠 수익=임대 수익-차입 이자’란 단순한 산식만 감안해도 쉽게 이해할 수 있죠. 결과적으로 기준금리 인하에 따른 시장금리 하락은 이들의 조달 비용을 대거 낮출 수 있었습니다. 레버리지 카드를 선택할 수 있는 배경이었죠.

대형주 중심으로 돌아가긴 했지만, K리츠 회사채 시장의 성장은 유의미한 결과물이기도 합니다. 담보대출 대비 100bp(1%) 가량 낮은 금리로 조달이 가능했던 만큼 이를 활용한 리츠들은 보다 자금버퍼를 확보할 수 있었던 셈입니다. 실제로 SK리츠와 한화리츠, 롯데리츠는 2%대 차입을 일으키기도 했고, 3%를 소폭 넘어서는 금리에 자금을 조달했습니다. 연말 시장금리가 다시 치솟기는 했지만, 10월까지의 무습은 흡사 고금리 시대 이전의 모습을 연상케 할 정도였습니다.

금리 외에도 자산재평가와 관련한 환경 변화도 이들의 선택지를 넓히는 요인이었습니다. 자산재평가를 통해 확인된 자산가치 상승분에 비례해 차입 여력도 확대된 결과입니다. 올해 상반기 복수 IR에서 개별 리츠들이 자산재평가에 대한 기대감을 키웠고 실제로 이를 적극 활용했습니다. 낮아진 시장금리와 자산재평가에 따른 차입 여력 확대로 대형 리츠뿐 아니라 중소형 리츠 역시 중기는 물론 단기 조달에서도 차입을 적극 활용했습니다.

금리인하는 대다수 리츠가 누릴 수 있는 수혜라고 할 수 있습니다. 다만 차입금 규모와 만기 시점 등에 따라 수혜의 정도는 클 수 밖에 없습니다. 바로미터라고 할 수 있는 곳이 2023년 고금리 국면에 상장한 한화리츠와 삼성FN리츠인데요. 이들은 당시 5% 안팎의 금리 기준 배당수익률을 책정했습니다. 현재는 3%대 중반 수준으로 하락하면서 리파이낸싱 과정을 통해 과거와 달리 배당 측면에서의 여유를 확보한 대표적인 곳들입니다.

올해 K리츠에 대한 평가나 시선이 달라지기 시작한 점은 쉽지 않게 확인되고 있습니다. 특수한 이벤트로 주가가 급등한 경우를 제외하더라도 주가가 안정적인 회복 국면에 접어든 곳들이 다수 존재하기 때문입니다. 대장주인 SK리츠뿐 아니라 롯데리츠, 디앤디플랫폼리츠 등 토털리턴수익(배당+주가차익) 측면에서 눈에 띄게 퍼포먼스를 보인 곳들도 다수입니다. 2025년은 각성한 K리츠에 대한 재평가가 시작된 시기라고 해도 과언은 아닙니다.