지난 2022년 상반기, 자산 규모와 시가총액 면에서 K리츠 시장을 주름잡던 ‘빅(Big) 3’ 종목이 있었는데요. SK리츠, ESR켄달스퀘어리츠, 롯데리츠 등입니다. 모두 자산 규모와 시가총액이 조단위를 훌쩍 넘어섰죠.

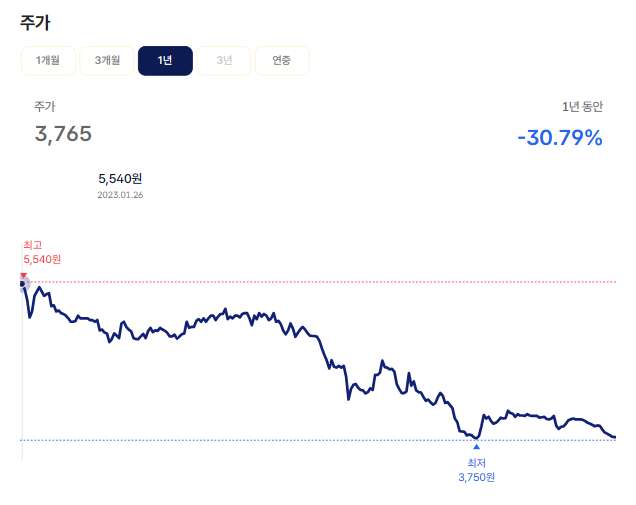

하지만 가파른 금리급등과 함께 시작된 주가 하락(시가총액 감소)으로 과거의 위용을 많이 잃었습니다. SK리츠가 대규모 자산을 편입한 효과(에쿼티 증가)로 조단위 시가총액에 복귀하긴 했지만, 이전과 비교하면 주가는 크게 하락했습니다. 나머지 두 곳은 1조원 아래에 머물고 있죠. 세 곳 모두 주가는 계속해 3,000원대 를 기록하고 있습니다. 이날(25일) 이경자 삼성증권 리서치센터 대체투자팀장이 SK리츠와 ESR켄달스퀘어리츠에 대한 긍정적 전망과 이를 분석한 자료를 내놨는데요. 소개해드립니다.

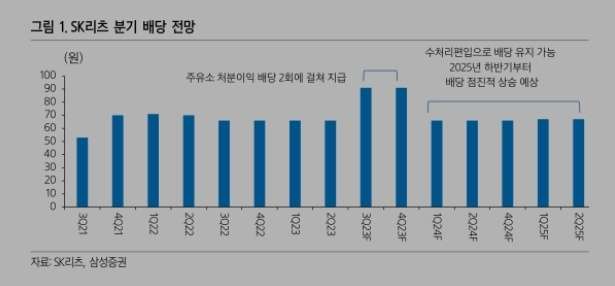

먼저 SK리츠입니다. 이 팀장은 올해 SK리츠가 내실을 다지는 시기로 시장은 이를 확인하면서 주가가 안정될 것으로 전망했습니다. 지난해 우여곡절은 있었지만 장기 배당 안정성을 확보했고 금리도 우호적으로 전환하고 있다는 판단인데요. 수급 이슈만 해소된다면 빠른 주가 회복이 가능할 것이란 관측입니다. 현재 유상증자 당시 발생한 실권주 물량 해소가 온전한 반등의 열쇠가 될 것으로 예상했습니다.

대형화 선점한 SK리츠가 고전하는 이유, 다가올 회복의 시간

올해 SK리츠의 최대 미션으로는 차입 만기 장기화와 차입 구조 안정화를 꼽았습니다. 전자단기사채 금리는 4.5%로 양호하지만 차입 안정성을 위해 회사채 등으로 만기를 장기화하고 분산시키는 구상 역시 연장선입니다. 현재 SK리츠의 차입금은 담보대출 2조3,000억원, 전환사채 1,320억원, 전단채 3,360억원 등 총 2조7,000억원 수준입니다. 2월 회사채 발행과 7월 1조원 담보대출 상환이 예정돼 있습니다. 특히 기존 차입금 상환은 어떤 방식이든 모리츠(SK리츠) 주주가치나 배당에 영향이 없는 방안이 될 것으로 분석했습니다.

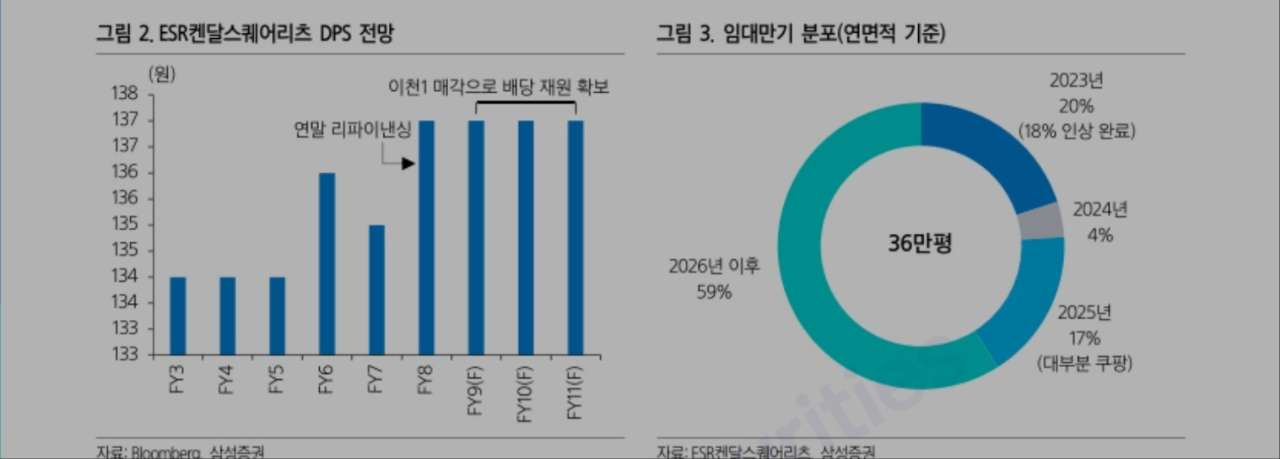

이 팀장은 국내 유일의 물류리츠인 ESR켄달스퀘어리츠의 할인율이 그동안 과도하게 확대됐다고 평가했습니다. 올해(2024년) 역시 물류센터 시장의 공급과잉이 정점이겠지만, '용인-이천-안성' 등 동남권 중심의 A급 자산 포트폴리오 중심으로 차별화된 점을 강조했습니다. 이를 감안하면 국내 물류 시장에서 이어지고 있는 공급 과잉 이슈가 ESR켄달스퀘어리츠에 미치는 영향이 이미 크지 않았고, 앞으로도 제한적일 것으로 내다봤습니다.

알리익스프레스와 국내 물류 시장, 그리고 ESR켄달스퀘어리츠

ESR켄달스퀘어리츠의 첫 대규모 리파이낸싱 금리 ‘4.7%’

결론적으로 ESR켄달스퀘어리츠의 자산 경쟁력, 실물시장을 1년 선행하는 주가 수준 등을 감안하면 반등 가능성이 높다는 분석입니다. 특히 올해 가장 빠른 반등을 예상했습니다. 올해 ESR켄달스퀘어리츠는 지난해와 마찬가지로 우수한 자산에 대한 저가 매수 전략에 집중하는 전략을 펼칠 것으로 예상했습니다. 동시에 올해 예정된 리파이낸싱의 경우에도 지난해와는 달리 한층 우호적 조건을 점쳤습니다. 금리인하 기대와 PF대신 실물 담보대출에 적극적인 금융권 태도 고려 시 더 낮은 금리가 가능하단 판단입니다.