일본 오피스 리츠는 일본 리츠의 시작을 알린 섹터입니다. 2000년 들어 일본에 리츠 제도가 도입된 후 2001년 9월, 미쓰이 부동산을 스폰서로 둔 'Nippon Building Fund', 미쓰비시 지쇼를 스폰서로 둔 'Japan Real Estate Investment'가 상장한 것이 일본 리츠의 시작이었기 때문입니다.

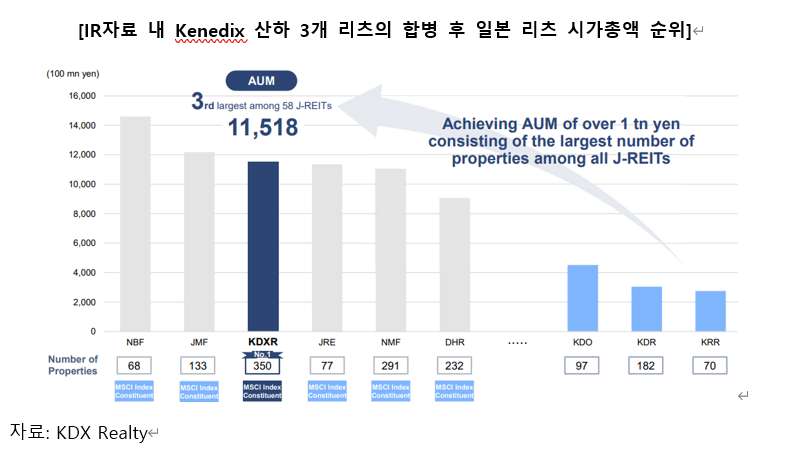

그렇다고 선구자로서의 역할만 한 것은 아닙니다. 지금까지도 일본 리츠의 간판이라고 할 수 있는 섹터로 견고하게 자리매김하고 있습니다. 일례로 지난 2023년 'Kenedix' 그룹 산하의 오피스, 리테일, 임대주택 리츠 3곳이 합병을 통해 규모의 경제를 달성하겠다는 의지를 천명했는데요. 그 이후에도 'Nippon Building Fund'는 일본 내 리츠 시가총액 1위, 'Japan Real Estate'도 4위를 기록하며 여전히 시장을 이끄는 대형 리츠로서의 기능도 하고 있음을 확인할 수 있습니다.

그렇다고 선구자로서의 역할만 한 것은 아닙니다. 지금까지도 일본 리츠의 간판이라고 할 수 있는 섹터로 견고하게 자리매김하고 있습니다. 일례로 지난 2023년 'Kenedix' 그룹 산하의 오피스, 리테일, 임대주택 리츠 3곳이 합병을 통해 규모의 경제를 달성하겠다는 의지를 천명했는데요. 그 이후에도 'Nippon Building Fund'는 일본 내 리츠 시가총액 1위, 'Japan Real Estate'도 4위를 기록하며 여전히 시장을 이끄는 대형 리츠로서의 기능도 하고 있음을 확인할 수 있습니다.

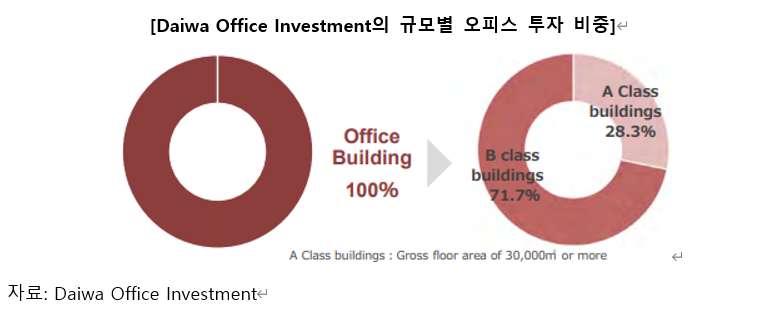

일본에서도 A클래스 오피스라고 하면 국내와 유사하게 약 1만 평, 3만~3.3만제곱미터 이상인 자산을 칭하고, 이보다는 작지만 오피스 건물로 활용하고 있는 중소형 자산을 B클래스 자산으로 분류합니다. 'Daiwa Office Investment'는 이 중 B클래스 자산에 집중된 포트폴리오를 구성한 것입니다.

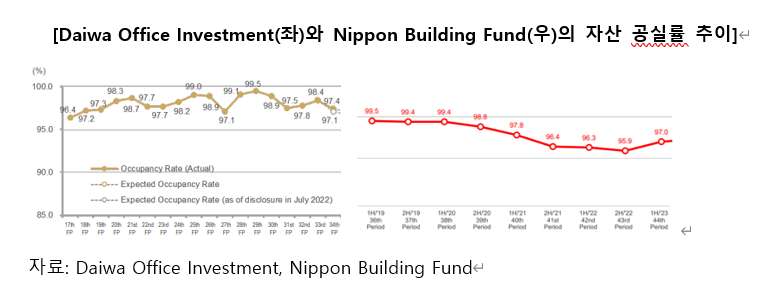

먼저 가장 큰 장점은 투자 대상이 많고 거래의 난도가 낮다는 것입니다. 대형 오피스는 입지나 비용 문제에 따른 공급 제한이 있고, 사옥 용도로 직접 개발한 오피스의 경우 리츠가 매입하는 데 난항을 겪을 가능성이 높은 반면 중소형 오피스의 경우 매매의 용이성이 훨씬 높습니다. 이는 'Daiwa Office Investment'가 2018년부터 4년 간 19개의 자산을 매매하는 데 성공한 것을 통해 간접적으로 확인할 수 있습니다. 반면 'Nippon Building Fund'는 2006년 이후 스폰서인 미쓰이 부동산에서 6개 자산을 매입, 5개 자산을 매각한 데 그쳤습니다.

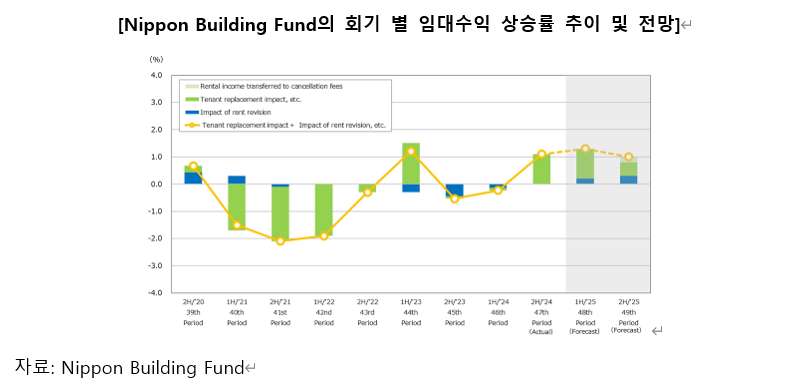

또한 상대적으로 낮은 고정비가 들고, 대형 자산 대비 높은 캡레이트(cap rate)에서 거래되기 때문에 리츠 입장에서는 높은 수익률을 거둘 수 있습니다. 'Nippon Building Fund'가 회기 당 1% 내외, 연 2% 수준의 임대수익 상승을 전망하며 회복 중이라고 언급한 것과는 달리, 'Daiwa Office Investment'는 최근 회기 7%가 넘는 임대료 상승이 있었다고 발표했으며, 4.5%의 수익률(yield) 또한 대형 오피스에서는 찾아보기 힘든 수치입니다.

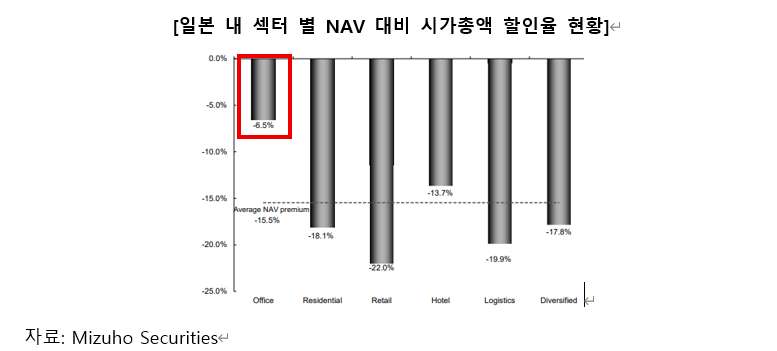

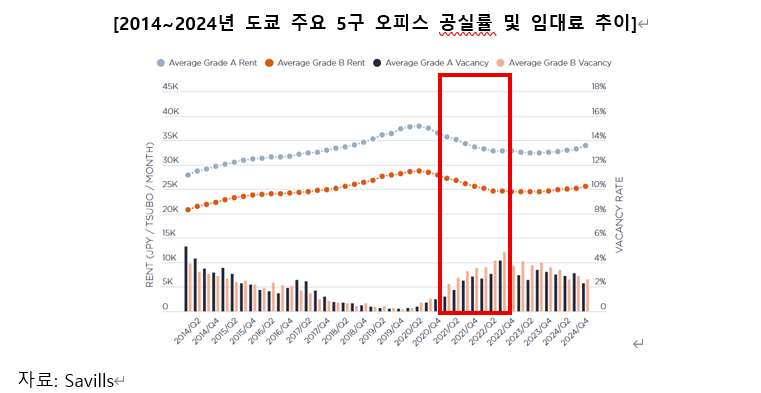

이는 오피스 리츠에도 긍정적인 영향을 미치고 있으며, 리츠들은 지난 팬데믹 기간 지급한 렌트프리(rent free)와 임대료 할인이 정상화될 예정이라고 언급했습니다. 시장의 임대료 상승 기조에 발맞춰 리츠 또한 이익 증대를 기대할 수 있다는 입장입니다. 이러한 회복 기조는 밸류에이션에도 영향을 주고 있으며, 오피스 리츠는 주요 섹터 중 가장 자산가치 대비 덜 할인된 모습을 보이고 있습니다.