프롤로그 #1. 큰 손들의 전유물에서 국민들의 ‘최애’ 노후 상품으로

프롤로그 #2. '2,000조원 빅마켓'이 가진 매력과 잠재력들

①"글로벌 물류 공룡, '프롤로지스'도 한때 배당컷을 겪었습니다”

②"리츠도 성장주가 됩니다" 데이터센터리츠 대장주, 에퀴닉스(Equinix)

③'통신탑' 이어 '데이터센터'까지, 미국 리츠의 상징 '아메리칸타워'

지금까지 미국 리츠의 대장주 3곳(프롤로지스, 아메리칸타워, 에퀴닉스)과 오피스 리츠(보스턴프라퍼티스)에 대해 알아봤습니다. 투자자들에게 이들의 공통점을 꼽으라면 분기 배당 리츠란 점을 들 수 있습니다. 이번 회차에서는 월배당을 가장 강력한 무기로 삼고 있는 미국 리츠를 소개할 예정입니다. ‘The Monthly Dividend Company®’을 상표권으로 보유하는 등 내부적으로도 월배당 리츠, 배당 귀족주로서의 자부심이 상당한 곳입니다.

주인공은 리얼티인컴입니다. 국내 투자자들에게도 가장 잘 알려진 미국 리츠라고 할 수 있는 친숙한 곳입니다. 한때 서학개미들이 가장 많이 매수한 미국 주식이었던 시기도 있을 정도였죠. 우량 리테일 브랜드와 사업자 등을 유치해서 안정적 임대 수익을 올리는데 특화된 곳입니다. 소위 ‘리테일 리츠’라고 할 수 있습니다. 리테일 리츠는 소비의 나라인 미국의 특성을 그대로 반영한 듯 현지에서도 상당한 존재감과 위상을 가지고 있습니다.

그렇다면 리얼티인컴은 어떻게 미국 리츠 시장에서는 물론 국내 투자자들이 인정하는 종목의 반열에 오를 수 있었을까요. 월배당이 주는 매력도 있지만, 여러 대목에서 투자자들의 선택을 받는 이유가 파악되는 종목 가운데 하나입니다. 동시에 지속 가능한 성장을 위해 지역과 섹터의 확장도 지속해서 전개하고 있습니다. 물론 리얼티인컴 역시 다른 미국 리츠와 마찬가지로 강점 못지 않게 잠재된 약점도 존재합니다.

리테일 섹터 기반 성장가도, 1.5만개 자산의 평균 임대율은 무려 '98%'

리얼티인컴은 1969년에 설립된 리츠로 뉴욕 증권거래소에 상장된 시점은 그로부터 약 25년이 지난 1994년입니다. 앞선 대형 리츠들의 출발 시기가 이르면 1980년대에서 늦어도 1990년대란 점을 감안하면 상당히 오랜 역사를 가진 곳입니다. 미국 리츠의 시작은 1960년대부터입니다.

리얼티인컴는 설립 초기 비상장 리츠, 일종의 사모 형태로 출발했습니다. 초기에 리테일 부동산에 투자해 임차인들을 유치, 여기서 얻은 수익을 투자자들에게 돌려주는 방식이었습니다(큰 틀에서는 지금과 동일). 25년이 지난 1994년에 주식 공모 발행(IPO)을 통해 지금의 모습을 갖추게 된 셈입니다. 부동산에 투자하고, 장기 우량 임차인을 유치해 수익을 일으키는 기본 로직과 스킴은 일관된 전략이었습니다.

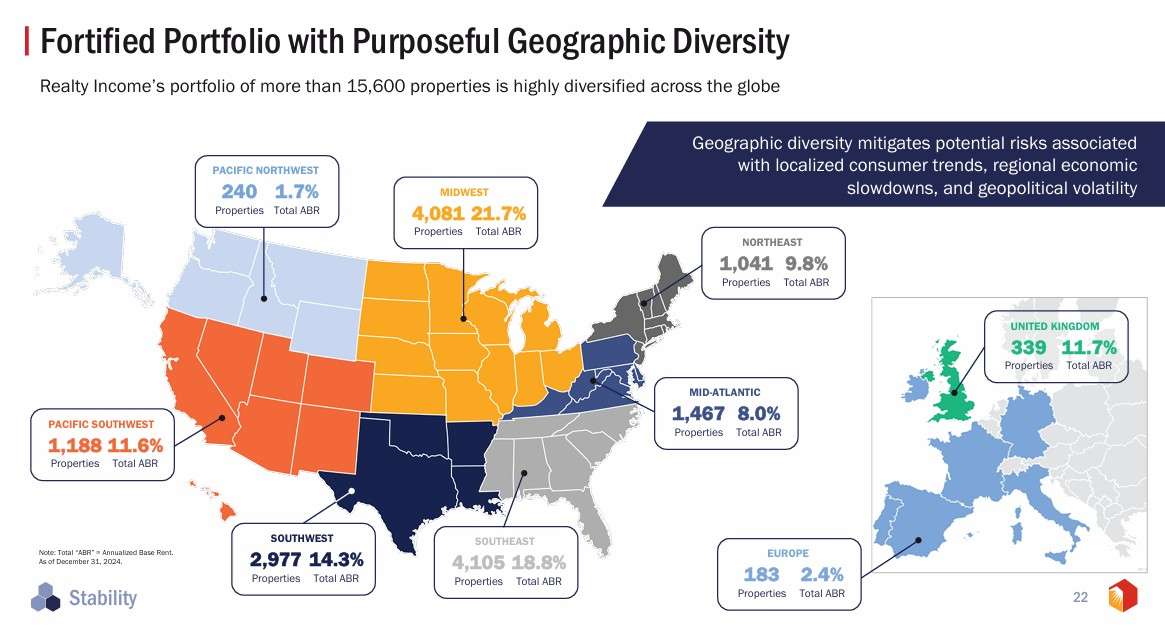

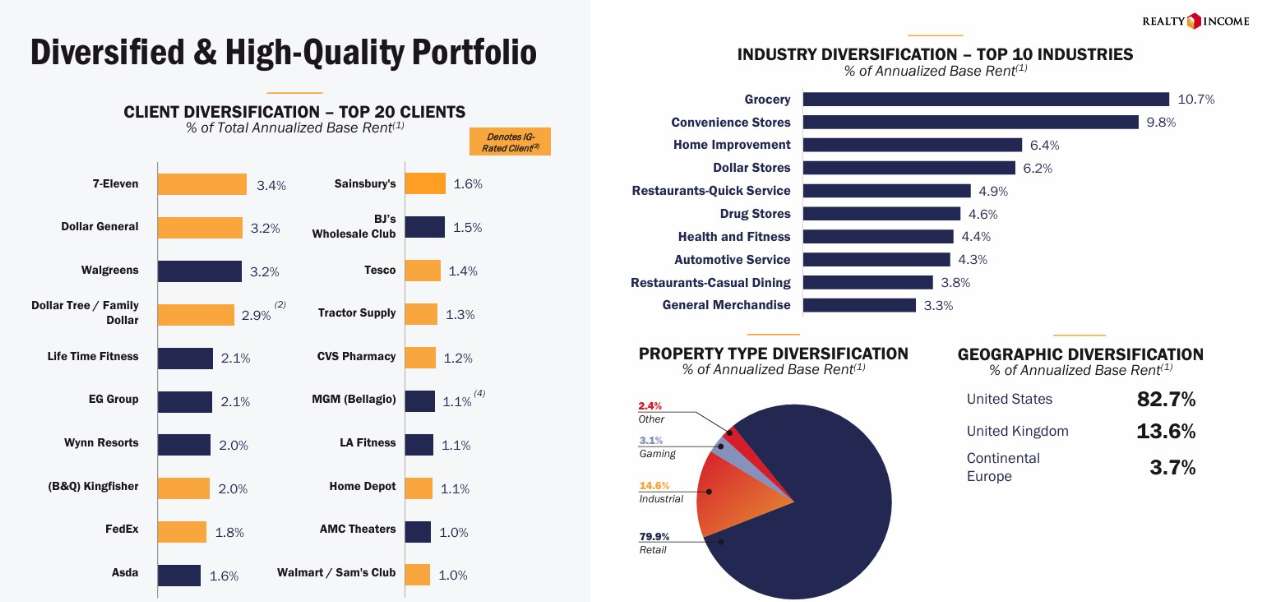

2025년 현재의 리얼티인컴은 미국과 영국을 비롯한 유럽 등지의 9개 국가에 1만5,600여개의 자산을 보유하고 있습니다. 쉽게 표현하면 9개 국가에 월그린, 월마트, 세븐일레븐 등이 곳곳에 운영하는 부동산 자산을 그 수 만큼 가지고 있는 셈입니다. 리얼티인컴의 기업 고객은 1,000개가 훌쩍 넘습니다.

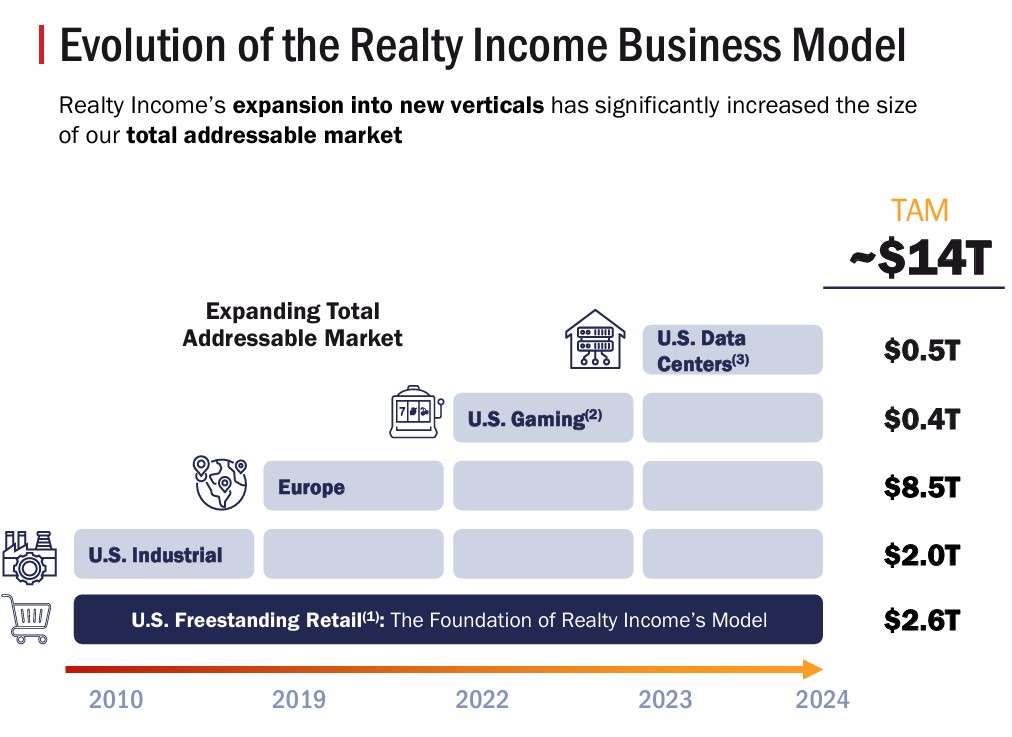

성장 과정에서 리얼티인컴은 섹터와 지역 등의 다각화를 지속적으로 추진했습니다. 미국을 넘어 유럽으로 확장했고, 아직 비중은 미미하지만 카지노와 데이터센터 섹터로 보폭을 넓히고 있습니다. 그리고 기존 주력인 리츠를 넘어 사모펀드(Private Fund) 비히클을 활용한 신규 비즈니스에도 도전장을 던졌습니다.

또 한 가지 눈에 띄는 대목이 있습니다. 리얼티인컴 역시 다른 대형 리츠들과 유사하게 리츠가 커지고 성장하면서 수 차례의 인수합병을 단행하면서 외형을 크게 불린 대목입니다. 가장 가까이는 2023년에 93억 달러 규모의 가치를 인정받은 리테일 및 산업용 리츠인 ‘Spirit Realty Capital’을 사들였습니다. 인수합병은 미국뿐 아니라 영국을 비롯한 유럽 시장에 진출하는 가장 유효한 카드 중 하나였습니다. 영국 시장 진출을 위해 2019년 현지 리테일 프랜차이즈인 세인스버리의 여러 매장도 인수했습니다(세일앤리스백 방식).

리얼티인컴이 가진 비즈니스 측면의 강점은 무엇일까요. 리테일 부동산을 대여하는 비즈니스를 영위하지만 임차기업의 섹터는 가지각색이란 점입니다. 특히 호황이든 불황이든 경기와 상관없이 절대적인 필수재 중심으로 포트폴리오를 구성하고 있습니다. 편의점, 할인마트, 약국 등으로 포진돼 있습니다. 이는 특정 산업이 부침을 겪을 경우 다른 산업이 이를 만회할 수 있는 구조가 되는데요. 리얼티인컴의 수십년 동안 별다른 부침 없이 안정적 임대수익, 그리고 이에 기반한 배당성장을 이룰 수 있는 근간이 된 대목입니다.

리얼티인컴을 규정하는 또한가지 특징은 ‘트리플 넷리스(Triple Net Lease)’ 리츠란 점입니다. 지금은 국내에도 익숙한 임대차 방식이기도 한데요(K리츠의 경우 SK리츠가 대표적). 임대인이 순수하게 공간 만을 대여하고, 부동산 사용에서 발생할 수 있는 세금, 보험, 유지보수 등 기타관리 등의 비용은 임차인이 지불하는 방식입니다. 이는 임대인 입장에서는 비용 변화가 크게 없는 셈입니다. 그만큼 수익 변동성을 크게 낮출 수 있다는 강점이 있죠. 지속적인 외형 확장에서도 꾸준히 수익이 증가하고 배당을 확대하는 기반이기도 합니다.

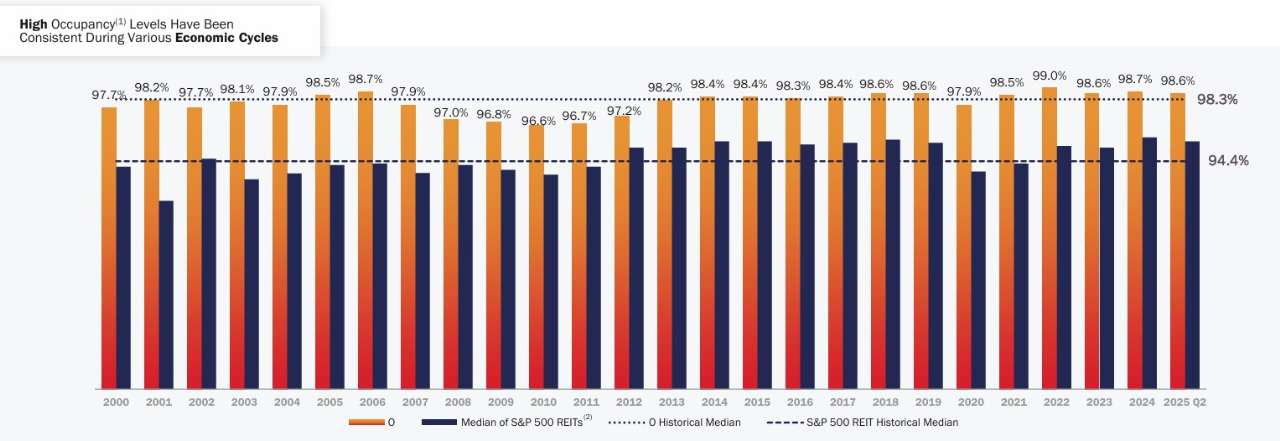

리얼티인컴을 볼 수 있는 여러 수치 가운데 리츠의 강점이자 지속성을 가장 잘 보여주는 지표는 바로 높은 임대율입니다. 달리 말하면 낮은 공실률이라고 할 수 있는데요. 임대율은 98% 수준에 달합니다. 지난 50년 이상 리얼티인컴의 임대율은 최소 95% 이상을 보일 정도였습니다. 국내 오피스 시장이 최절정의 시간을 보낸 최근 임대율이 95%를 훌쩍 넘는 수준이란 점을 감안하면 리얼티인컴의 비즈니스 안정성은 놀라울 정도죠.

투자상품으로서의 리얼티인컴이 가진 매력, 리스크

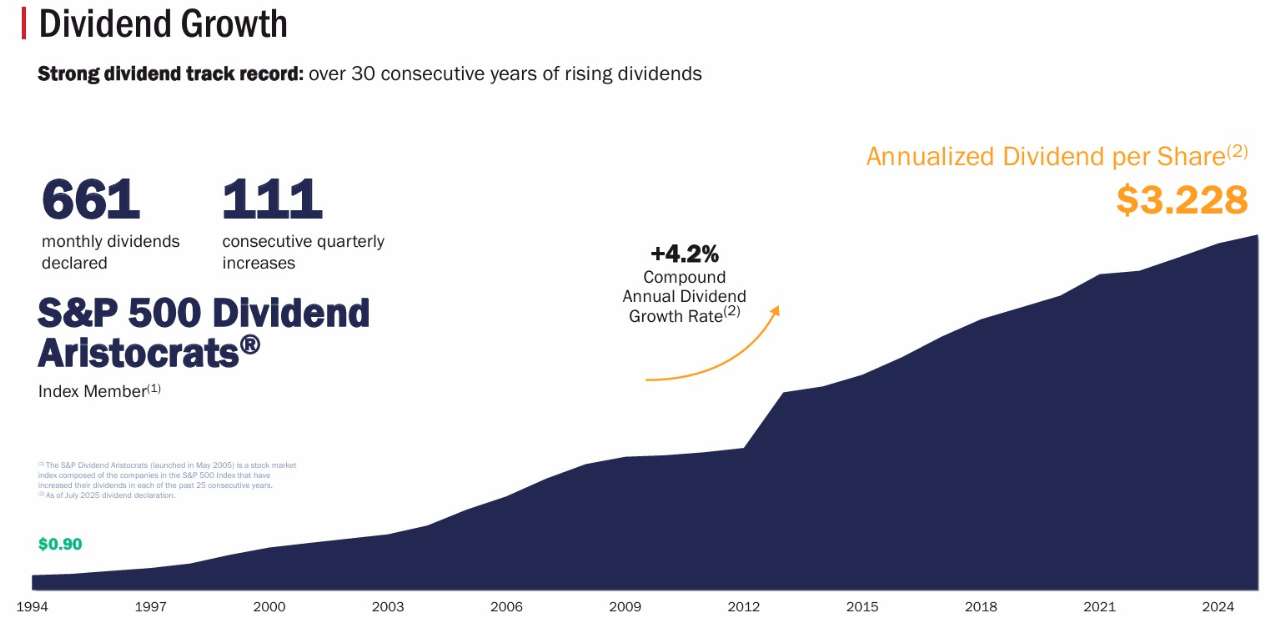

배당귀족주로서 리얼티인컴의 위상은 강력합니다. 지금까지 한 차례의 열외 없이 658회에 걸쳐 월배당을 실시했습니다. 연간 횟수로 따지면 55년 가량을 계속해 월배당을 지급했습니다. 리얼티인컴이 1969년에 세상에 나온 점을 감안하면 지금까지 거르지 않고 월배당을 실시해온 셈입니다. 미국 경제가 호황이건 불황이건 중요하지 않았습니다.

일례를 들어보겠습니다 지난 2008~2009년 글로벌 금융위기 당시엔 미국 리츠 다수가 치명상을 입었습니다.프롤로지스의 경우엔 배당컷(배당삭감)을 겪는 등 지난한 시기를 보내고 난 후 정상화를 이뤘다고 소개한 바 있는데요. 리얼티인컴은 금융위기는 물론 코로나19 시기에도 별다른 부침 없기 견고한 흐름을 이어왔습니다. 오히려 배당금은 해당 기간에도 계속 늘어났죠.

미국 S&P에서는 25년 연속으로 배당금을 증가시킨 기업들에게 ‘배당귀족주(Dividend Aristocrats)’라는 타이틀이 붙습니다. 리얼티인컴은 그중 하나입니다. 리얼티인컴이 배당금을 연속해서 늘린 기간은 111개 분기에 달합니다. 금융위기, 코로나팬데믹 등 대형 이벤트에 주가 쇼크를 받긴 했지만, 배당금 측면에서는 전혀 흔들림이 없었습니다. 리얼티인컴이 미국을 넘어 서학개미들 사이에서도 많이 선택받는 근간입니다.

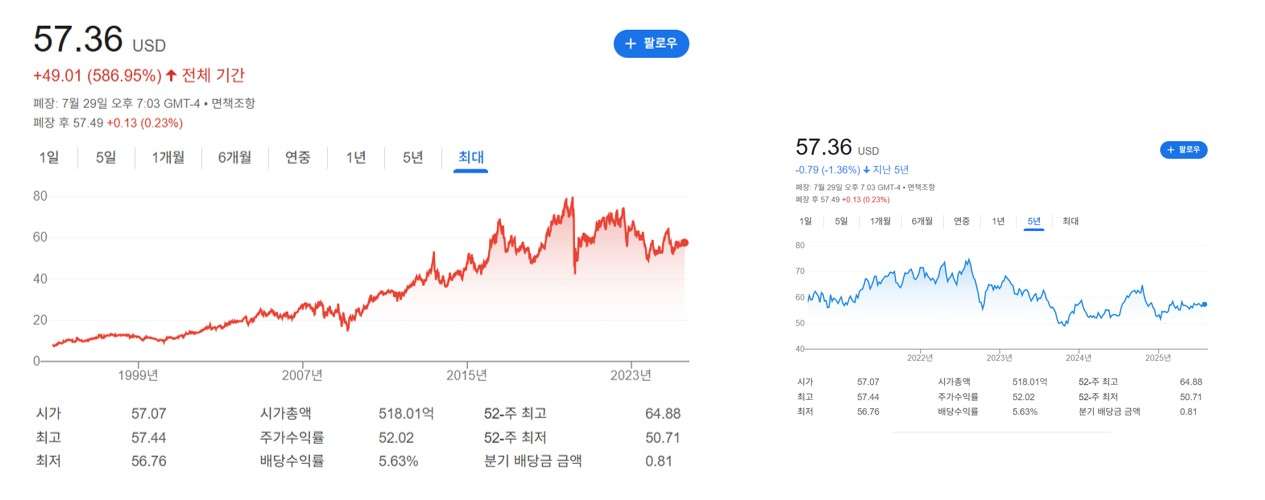

그렇다면 배당 외에 종합적인 투자 수익은 얼마나 될까요. 리얼티인컴의 상장 이후 투자수익률을 확인할 수 있는 데이터가 있습니다. 리얼티인컴 내부 홈페이지를 통해 지난 1994년 상장 이후 수익률을 S&P와 나스닥 투자와 비교해서 제시했습니다. 리얼티인컴의 경우엔 연평균 주주 수익률(주가상승+배당금 재투자)이 13.4%에 달했습니다. 리츠 인덱스의 경우엔 주주 수익률은 10% 안팎, S&P500, 나스닥 등의 지수 수익률 역시 리얼티인컴에 미치지 못했습니다.

물론 리얼티인컴 역시 불안 혹은 우려 요인이 전혀 없는 것은 아닙니다. 모든 미국 리츠가 겪고 있는 상업용 부동산의 침체, 고금리 환경 등에 따라 주가 변동성이 높아졌는데요. 실제로 20222년 이후 주가 흐름이 주춤하거나 하락하는 모습이 이어지고 있습니다. 동시에 수익 보완을 위해 신규 섹터나 사업에 진출하면서 잠재 변수가 추가됐습니다. 지난 2023년 카지노 자산(벨라지오 라스베가스)에 투자한 일이 대표적입니다.

또 한 가지, 리얼티인컴은 미국 리츠 중에서도 유상증자가 잦은 종목입니다. 2019년 이후에만 총 4차례에 걸쳐 유상증자를 단행한 것으로 추산됩니다. 국내 증자 제도와 시스템이 달라 충격 정도에 차이가 있긴 하지만, 기본적으로 지분 희석에 따른 주가 하락이 수반되는 요인이죠. 리얼티인컴이 강력한 배당 프리미엄 외에 'PR(프라이스리턴)', 주가상승이 다른 성장주 리츠와 비교해 저조하다는 평가를 받는 지점입니다.