12월, 올해 마지막 K리츠 ETF의 포트폴리오 조정이 마무리되었습니다. K리츠 시장 시가총액의 20%에 육박하는 이들이 개별 종목을 사고 파는 행위는 시장에 미치는 영향이 클 수 밖에 없는데요. 12월 역시 이들의 액션으로 시장은 크게 흔들렸습니다. 실제로 리츠 인덱스(KRX 리츠 TOP 10 지수)는 리밸런싱 이전인 11일 대비 최근 3~4% 가량 하락했습니다. 주요 종목들의 부진은 ETF에 편입되지 않은 중소형 리츠들의 주가에도 부정적으로 작용했습니다.

[Adieu 2025 K리츠] ① 지난한 여정 속 '하드캐리', 폭풍성장하는 'ETF 시장'

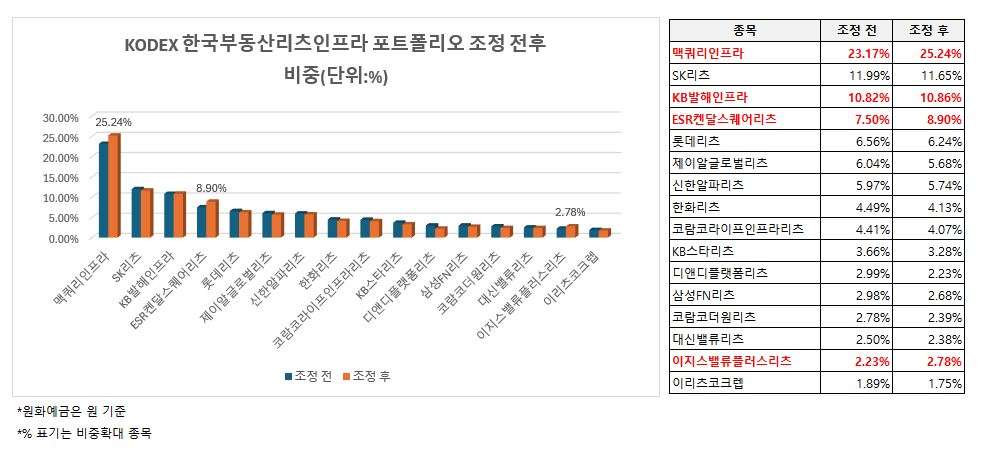

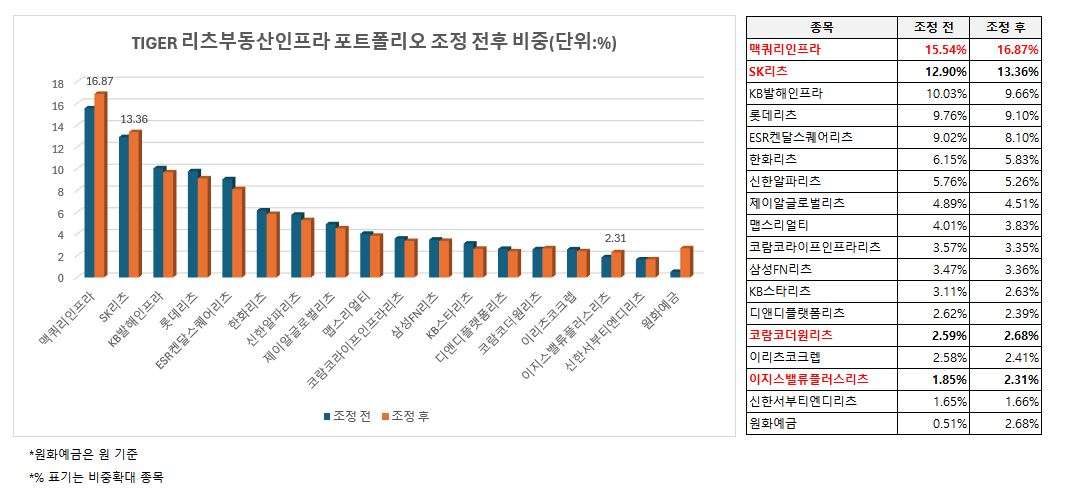

그렇다면 K리츠 ETF들의 포트폴리오는 어떻게 바뀌었을까요. 절대적 비중을 차지하는 ‘TIGER 리츠부동산인프라’와 ‘KODEX 한국부동산리츠인프라’를 중심으로 살펴보겠습니다. 리츠와 인프라 대형주, 이벤트가 있었던 2~3개 종목에 대해선 나란히 비중을 확대했습니다. 반대로 이들 매입을 위해 다수 리츠의 지분과 비중을 줄인 점도 불가피했습니다. 전반적인 물량 조정 폭이나 개별 물량에 대한 비중 확대와 축소 등에서는 상이합니다.

먼저 1조원 규모로 성장한 TIGER 리츠부동산인프라는 리츠와 인프라 대장주들에 대한 지분을 늘린 점이 눈에 띕니다. 하반기 주가 회복 흐름을 보인 맥쿼리인프라의 비중 증가 역시 연장선인데요. 포트폴리오 비중은 15.54%에서 16.87%로 늘어났습니다. 사실 상장 인프라펀드 2개와 상장 리츠 22개 가운데 압도적 덩치(시가총액 5조원대)를 감안하면 보유 비중이 상대적으로 크진 않은 편이기도 합니다.

올해 주가 회복에 성공한 대표 리츠인 SK리츠도 비중을 소폭이지만 늘렸습니다(12.9%->13.36%). 지난 10월 유상증자를 성공적으로 마친 이지스밸류리츠 비중도 커졌습니다. 이지스밸류리츠는 기존 1CU(ETF 하위 구성단위) 당 물량을 20% 가량 늘렸습니다. 포트폴리오 비중은 기존 1.85%에서 2.31%로 커졌습니다. 다른 종목 비중 확대를 위해선 기존 물량을 매도해야 하는데요. ESR켄달스퀘어리츠와 신한알파리츠 등의 비중 축소가 두드러졌습니다.

‘대장주 찍고 주도주 반열로’, SK리츠의 따뜻한 2025년

K리츠 유상증자 모범사례로 남을, 이지스밸류리츠의 자본확충

강력한 후발 K리츠 ETF로 성장한 ‘KODEX 한국부동산리츠인프라’는 맥쿼리인프라와 이지스밸류리츠의 비중을 늘린 점에선 ‘TIGER 리츠부동산인프라’와 동일합니다(SK리츠는 소폭이지만 줄였습니다). 맥쿼리인프라의 경우 증가 물량 규모는 크지 않지만 다른 포트폴리오들을 대거 정리하면서 보유 비중이 2%p 가까이 상승했습니다. 이지스밸류리츠는 물량 규모를 기존 대비 20% 가까이 늘렸습니다.

KODEX 한국부동산리츠인프라의 경우 ESR켄달스퀘어리츠의 비중을 크게 늘린 점이 가장 눈에 띕니다. 기존에 7.5% 비중에 그쳤다면 추가 매수를 통해 8.9%까지 불어났습니다. 이외에 극소수를 제외하면 KODEX 한국부동산리츠인프라 역시 리츠의 보유 물량과 비중을 대거 줄였습니다. 그중 디앤디플랫폼리츠의 경우 올해 주가상승폭이 컸음에도 불구하고 물량 비중을 축소했습니다. 기존 2.99%에서 2.23%로 감소했습니다.