지금까지 총 4가지 리츠 ETF에 대해 소개했습니다. 대부분은 국내 리츠를 중심으로 일부는 맥쿼리인프라와 KB발해인프라 등 인프라펀드를 투자하는 상품들이었는데요. 2019년 K리츠 ETF가 태동한 이래 역사 속으로 사라진 곳도 있습니다. 나름의 확실하고 차별화된 콘셉트, 비교적 짧지 않은 운용 기간에도 시장의 반응을 이끌어내지 못한 채 청산됐습니다(운용사 내부 이슈도 있었습니다). 당연히 반면교사로 삼을 부분이 있습니다.

반대로 지난해에는 사라진 ETF를 연상시킨 K리츠 ETF도 있습니다. 리츠 ETF 시장을 개척하고 선도하는 미래에셋자산운용이 신규로 내놓은 상품입니다. 심플하게 보면 리츠 ETF 시장에서 가장 막강한 영향력을 가진 곳이 시장 눈높이와 트렌드에 부합한 상품을 선보였는데요. 청산된 K리츠 ETF와 큰 틀에서 전략이 같다고(액티브 구조), 그 자리를 대체한다고 볼 수 있습니다. 시장 전체 측면에서의 재도전은 어떤 결과를 가져올까요.

[리츠 ETF는 지금] ① 공룡 ETF 반열에 오른 '리부인(TIGER 리츠부동산인프라)'

[리츠 ETF는 지금] ② 삼성 브랜드 앞세운 대항마 ‘코부인’ (Kodex한국부동산리츠인프라)

[리츠 ETF는 지금] ③ AI를 활용한 우리금융의 'WON 한국부동산TOP3플러스'

[리츠 ETF는 지금] ④ 100% K리츠 올인, 한화자산운용의 ‘PLUS K리츠’

역사 속으로 사라진 키움과 이지스의 합작 리츠 ETF

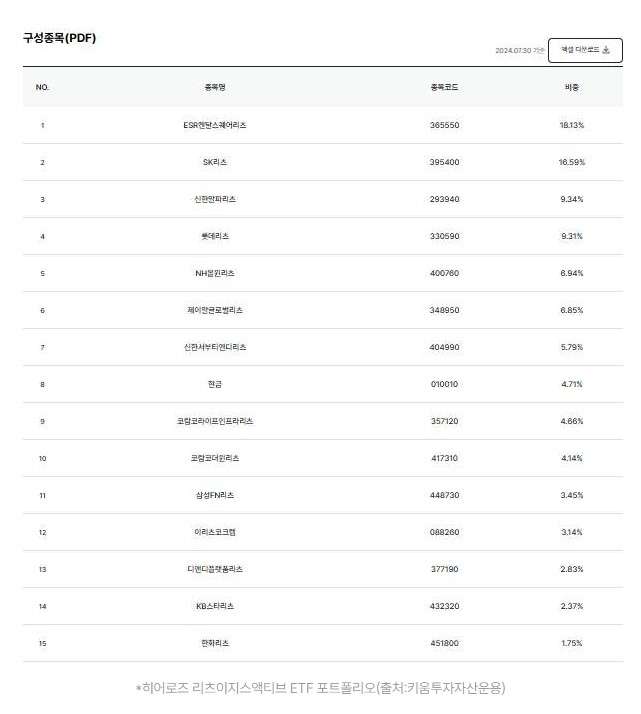

히어로즈 리츠이지스액티브란 ETF 이야기부터 먼저 하겠습니다. 바로 2025년 청산한 리츠 ETF입니다. 키움투자자산운용과 이지스자산운용(자문)이 손을 잡고 내놓은 K리츠 ETF인데요. 특히 기초지수를 추종하는 패시브가 아닌 액티브 운용이란 점에서 기대가 크기도 했던 상품입니다. 리츠 투자에 잔뼈가 굵은 이지스자산운용의 전담조직(리츠 부문 대체증권투자파트)이 자문사를 맡으면서 이목을 끈 상품이죠.

또 한 가지 차별화된 점은 K리츠에만 투자하는 ETF란 대목이었습니다. 현재는 한화자산운용의 ‘PLUS K리츠’ 홀로 남아있지만 당시엔 두 곳이었습니다(두 ETF는 론칭 시기도 2022년 4월로 동일합니다). 2024년에는 당시 크게 주목받았던 ESR켄달스퀘어리츠에 대한 전략적 투자 확대로 K리츠 ETF 중 가장 눈에 띄는 수익률을 올린 적도 있었습니다. 시장 한파기에 액티브 구조의 장점을 적극활용해 퍼포먼스가 탄탄했죠.

하지만 외형은 계속해 정체된 모습을 보이는 등 시장 평가 측면에서 반등을 이루지는 못했습니다. 순자산은 줄곧 50억원 안팎에 머물렀던게 대표적입니다. 결국 대형 하우스에서 핵심 인력들이 운용사인 키움투자자산운용으로 옮겨와서 중소형 하우스의 특성에 맞는, 선택과 집중에 따른 ETF 운용을 결정하게 됩니다. 2년여 간의 운용 기간을 마무리하고 키움투자자산운용과 이지스자산운용의 합작품은 청산 절차를 밟습니다.

물론 생존을 위해 나름의 눈높이에 부응하기 위한 고육책도 내놨습니다. 키움투자자산운용은 2024년에 '히어로즈 리츠이지스액티브 ETF'의 총보수를 0.52%에서 0.3%, 배당주기를 분기에서 월로 전환했습니다. 하지만 하우스가 가진 한계, 리츠 시장의 구조적 정체기 등 여러 악재를 극복하지 못하고 운용을 종료하게 된 셈인데요. ETF 시장에서 브랜드에 기반한 간판 효과와 먼저 시장을 개척한 선점 효과의 중요성을 재확인한 사례였습니다.

시장 눈높이 반영, 큰 폭 변화 나서는 ‘히어로즈 리츠이지스액티브 ETF’

첫 상장폐지 사례 나온 'K리츠 ETF' (부제:소규모 ETF의 한계)

새로운 액티브 리츠 미래에셋의 액티브 ETF 출항

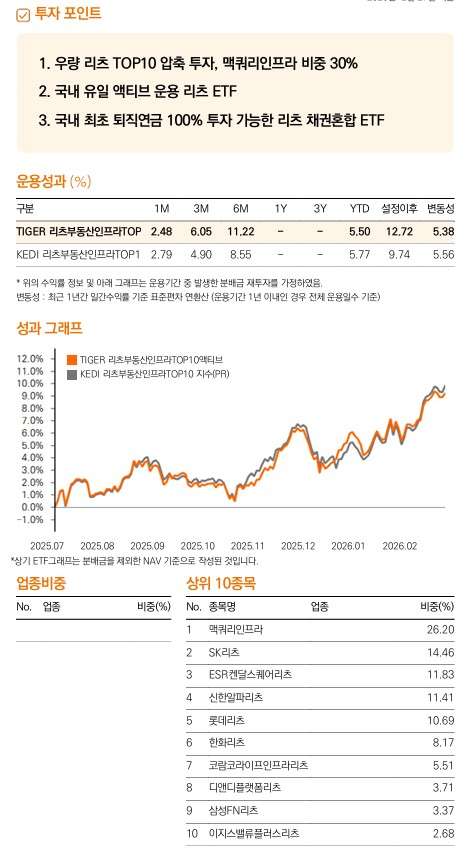

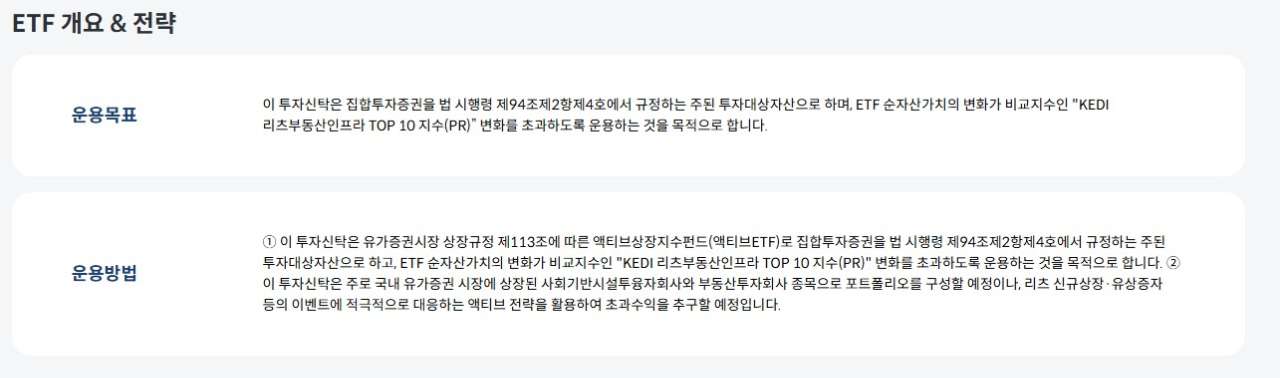

청산된 리츠 ETF의 콘셉트와 구조의 명맥을 잇는 곳은 미래에셋자산운용의 ‘TIGER 리츠부동산인프라TOP10액티브’입니다. 미래에셋자산운용은 1편에서 다뤘듯이 가장 오래된 K리츠 ETF를 운용하는 곳이기도 한데요. 첫 상품은 패시브 구조인 만큼 별다른 운용 전략 보다는 시장을 추종하는 ETF였습니다. 운용사나 매니저의 재량 보다 시장을 그대로 따라가며 안정적 배당수익률을 올리는데 초점이 맞춰진 셈입니다. 신규 상품은 반대의 경우입니다.

미래에셋자산운용 입장에서는 국내 리츠 시장의 취약점을 활용해 최대한 수익률을 확보할 수 있는 방법을 찾았고, 그 지점이 바로 액티브 구조였습니다. 대표적으로 유상증자로 인한 주가 급락과 해외 자산에 기반한 리츠들의 부진 등을 모두 만회할 수 있는 방식이었는데요. 유상증자 우려가 있는 리츠의 편출입을 유연하게 하고, 해외 자산은 아예 포트폴리오에서 배제하는 방법을 적극활용합니다. 종목 역시 10개 가량으로 제한했습니다.

특히 ETF 시장의 가장 큰 장점인 브랜드 효과를 극대화할 수 있다는 점도 염두에 뒀습니다. 키움투자자산운용의 리츠 ETF가 제한된 입지와 위상으로 고전했다면 미래에셋자산운용의 리츠 액티브 ETF는 이를 최대한 활용할 수 있습니다. 현재 미래에셋자산운용은 삼성자산운용과 함께 ETF 시장을 양분하는 골리앗 중 하나입니다. 리츠 시장에서는 삼성자산운용 보다 업력이나 규모 등의 측면에서 모두 앞서고 있기도 하죠.

물론 아직까지는 큰 반향을 불러일으키는 등 외형이나 주목도 측면에서 압도적인 퍼포먼스는 보여주지 못하고 있습니다. 하지만 액티브 구조가 가진 고유의 특장점이 수익률과 배당 등의 측면에서 지속적인 결과물을 만든다면 시장의 반응은 나올 수 있다는 평가가 많습니다. 액티브 구조에도 보수율이 최저 수준(0.06%)에 불과하지만, 분배율이 타 최상위 레벨의 리츠 ETF 대비 높지 않은 점 등은 신규 ETF의 성장 측면에서 허들로 지목됩니다.