올해 상장 리츠 시장을 둘러싼 시장 환경은 기준금리 인하 기대감 확대와 맞물려 뚜렷한 회복 기류가 나타나고 있는데요. 신규 자산편입과 이를 통한 성장 모멘텀 확보에 대한 의지가 가장 선명합니다.

확실히 개선된 분위기...‘성장 모멘텀’ 확보 사활 건 K리츠

그리고 이에 필수적으로 수반되는 중요한 프로세스가 있습니다. 바로 자산편입을 위한 자금 조달입니다. 어떤 방식으로 할 것인지가 딜 성사 여부는 물론 조달 비용 축소, 즉 배당금에도 영향을 주기 때문에 매우 중요한 화두입니다. 실물자산의 경우 담보대출은 상수라고 하더라도 나머지 지금에 대한 접근 방식이 다를 수 있습니다. 크게는 가장 일반적인 방식인 유상증자를 고민하거나 타인자본(부채) 조달을 통해 임시적으로 자금 마련을 모색할 수 있습니다. 물론 최적 자금조달 방법의 기준은 금리와 주가 수준, 차입 및 재무 부담 등 다양합니다. 기관 및 개인 주주가 받아들일 반응도 중요합니다.

가장 최근에 신한리츠운용의 GS건설 서초타워 인수 우선협상대상자 선정 소식이 전해졌는데요. 신한리츠운용은 외부 자금 유치로 딜 클로징을 완료한 후(2~3개월) 적정 시점에 최종적으로 유상증자를 통해 신한알파리츠로의 편입을 추진한다는 복안을 가지고 있습니다. 사실 이 경우는 신한알파리츠가 그동안 복수의 오피스 자산을 편입해오던, 특별하진 않은 방식입니다.

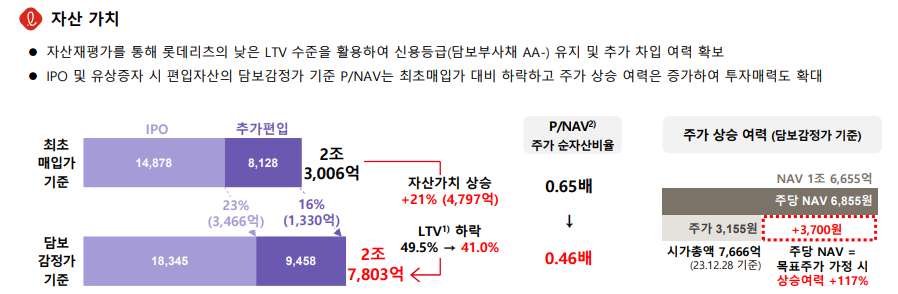

리츠협회 IR에서 자산편입 추진을 밝혔던 곳들은 분위기가 사뭇 다릅니다. 롯데리츠의 경우엔 일차적으로는 낮은 LTV(41%대 수준)를 활용한 자금조달을 통해 투자 자금을 조달하는 방안을 구상하고 있습니다. 삼성FN리츠는 기본적으로 자본확충(유상증자)을 최우선 하되 편입 시점 조달 비용을 감안해 타인자본(부채)을 최대한 활용하는 방안도 고려하고 있습니다. 디앤디플랫폼리츠의 경우엔 상반기 리파이낸싱을 감안하면 주가 회복을 전제로 통상적인 유상증자를 통한 자금조달 가능성이 높아 보입니다.

지난해의 경우는 어땠을까요. 먼저 '캐피탈 리사이클'을 공표했던 ESR켄달스퀘어리츠는 약속대로 가치가 오른 물류를 매각해 신규 자산을 편입했습니다. 신한알파리츠 역시 자산매각(용산더프라임타워) 자금 원본을 주요 투자금으로 활용했습니다. 이는 올해도 매각 버퍼를 갖춘 우량 리츠에 유용한 선택지가 될 것으로 보입니다. 기본적으로 담보대출 자금은 투입됐지만 이외 별도 소요 자금은 없었습니다. SK리츠와 신한서부티엔디리츠의 경우엔 대형 자산을 매입했던 만큼 담보대출, 회사채, 전자단기사채, 메자닌, 우선주 등 여러 방식들이 혼합돼 사용됐습니다. 올해의 경우엔 조달 여건 개선이란 큰 틀의 분위기 변화가 더욱 다양한 방식으로 확대될 가능성이 높아 보입니다.

물론 다수 리츠들이 현 시점에 고민하고 있는 다양한 조달 카드는 모두 하반기 본격적인 금리 인하와 주가 회복 등에 초점이 맞춰진 카드입니다. 즉 물가 및 고용 등의 이슈로 금리 이슈가 재발하게 될 경우엔 이에 따른 선택지 변화도 불가피할 수 있는 셈입니다. 극단적으로는 차입 중심의 자금조달은 그 자체로 큰 부담으로 작용할 수 있습니다. 배당 방어에 어려움을 겪는다면 신규 자산 편입 계획 자체가 난항을 겪을 수 있습니다.

하지만 2022년과 2023년 이미 최악의 상황을 마주했던 사례를 보면 리츠 규모와 상관없이 자금조달이나 리파이낸싱 자체가 크게 힘들어지거나 불리한 환경에 처할 가능성은 희박합니다. 때문에 올해 특정 리츠만이 아니라 대다수 자산편입과 리파이낸싱을 앞둔 리츠들이 적극적인 자금조달 기법을 활용할 가능성이 높습니다. 최근 현장에서는 대주단이나 기관투자자들 역시 적극적으로 리츠의 자금조달 카드에 호응하고 있기도 하죠. 시장에 잠재 투자 수요가 많아진다는 점에서 조달 환경은 더욱 우호적일 수 밖에 없습니다.

‘2024년 K리츠 IR’ 포문 여는 리츠협회, 메인 이벤트는 삼성증권

삼성증권 “'내공 쌓은' K리츠, 2024년 금리 안정을 즐길 시점”

삼성증권 “국내 자산 담은 K리츠, 향후 리파이낸싱 여파 충분히 감내”