마스턴프리미어리츠가 120억원 규모 유상증자를 결정했습니다. 타법인 지분취득을 위한 자금이라고밝혔는데요. 전일(28일) 게재한 주주서한에서 프랑스 아마존 물류 LTV(Loan to Value) 준수 등을 위한 조달이라고 명시했습니다. 마스턴프리미어리츠는 가격 산정 기간을 거쳐 12월에 투자자를 모집합니다.

주가와 배당 흐름만 생각하면 증자 자체가 예상치 못한 방향인데요. 주목할 점은 한가지 더 있습니다. 바로 유상증자 방식을 주주우선공모로 택한 점입니다. 상장 리츠의 일반적인 증자 방식인 주주배정 후 실권주일반공모와는 여러 측면에서 다른 선택지인데요. 당연히 배경도 다를 수 밖에 없습니다.

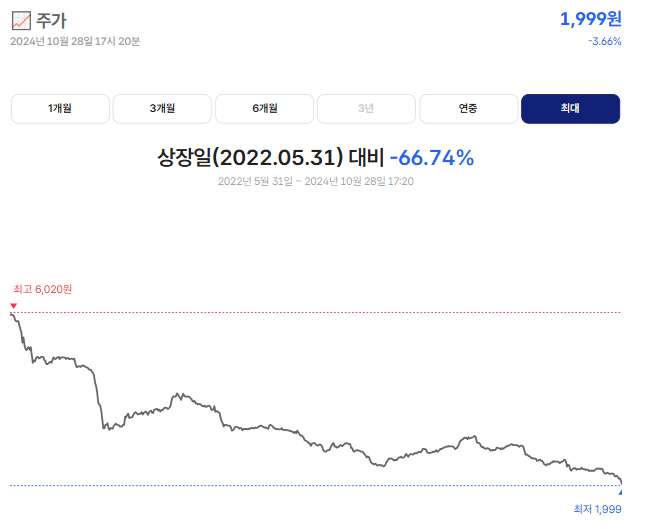

‘우려 그대로 현실로’ 신저가 경신하는 해외 자산 K리츠

주주우선공모는 주주들에게 먼저 청약할 기회를 주긴 하지만 신주인수권 거래가 없습니다. 초과청약역시 불가능합니다. 마지막 일반공모 후에도 실권주가 발생할 경우 주주배정은 주관사가 이를 인수하지만, 주주우선 방식은 최종 미발행 처리됩니다. 투자자 수요(청약자금)만큼만 발행하는 셈입니다.

결정적인 차이는 증권사의 리스크가 제한되는 점인데요. 주주배정후 실권주일반공모 방식은 투자자 모집 후 실권이 난 주식을 증권사가 모두 인수하게 됩니다. 발행사(리츠) 입장에선 목표 자금을 최대한 모을 수 있습니다. 주주우선공모는 주가와 수요 등을 감안하면 조달 규모를 가늠하기 힘듭니다.

K리츠 중에서 주주우선 공모 방식을 택했던 곳이 있습니다. 바로 지난해 한파의 중심에서 증자를 시도했던 미래에셋글로벌리츠였습니다. 당시 최종 청약률은 50%에도 미치지 못했는데요. 그 결과 첫 조달 예정액인 750억원 대비 1/3 수준인 245억원의 자금을 조달하는데 그쳤습니다.

미래에셋글로벌리츠 증자 조달액 ‘최종 246억원’으로 급감

사실 미래에셋글로벌리츠의 증자에 잔액인수에 동의하는 증권사를 구하기 힘들어지면서 결국 주주우선공모 방식을 택하기도 했죠. 미래에셋글로벌리츠의 신규 편입 자산에 대한 의구심, 시장 한파에 따른 주가 부진 등이 겹치면서 신규 투자자들 유치에도 어려움을 겪었습니다.

마스턴프리미어리츠 역시 자금의 사용처는 다르지만, 기본적으로 증자 구조를 ‘주주우선공모’로 틀어서 진행하는 점과 낮은 주가에도 증자를 강행하는 점 등을 감안하면 쉽지 않은 여정이 예상됩니다. 장기간의 어려움은 이해하지만, 이러한 증자가 최선의 방식이었는지에 대한 의문은 계속 나올 것으로 보입니다.

아래 링크를 통해 마스턴프리미어리츠가 홈페이지에 게재한 주주서한 전문을 볼 수 있습니다. 운용 현황과 향후 계획 관련 내용입니다.

http://masternpremier.com/disclosure/ir/read.jsp?reqPageNo=1&no=62