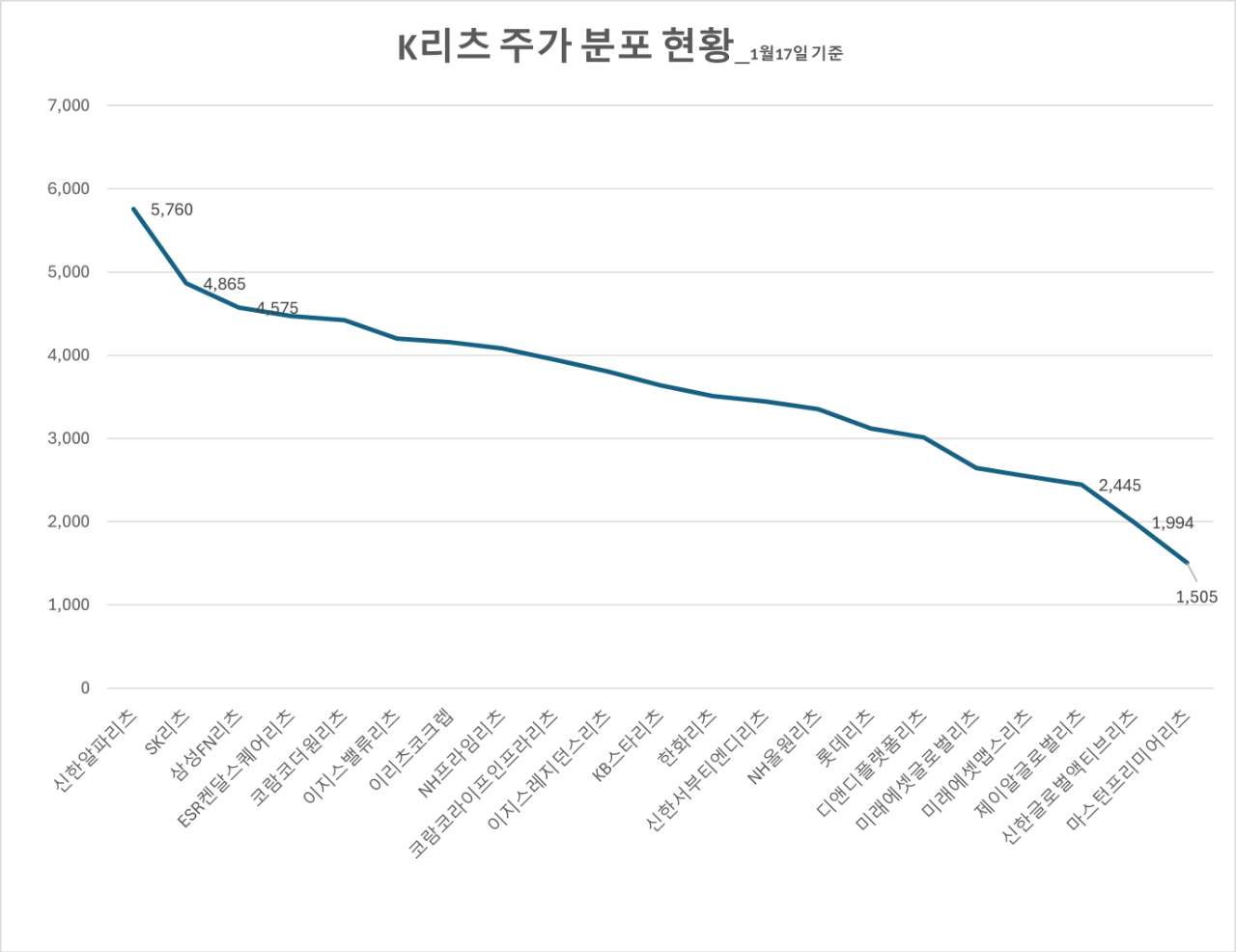

올 들어서도 K리츠의 주가 약세 기류는 계속되고 있습니다. 지난해 9월 이후 가라앉는 분위기가 일시적 회복은 있었지만, 추세적 반등으로까지 이어지진 못하고 있습니다. 침체 기간에 나타난 가장 두드러진 특징은 바로 K리츠의 주가 차별화와 양극화 추세입니다. 지난 2022년 고금리 국면에 진입한 이후 꾸준하게 진행되고 있었는데요. 금리인하 기대감을 업은 지난해 이후엔 오히려 더욱 첨예한 흐름입니다.

K리츠의 주가 차별화와 양극화를 가르는 요인은 자산의 지역과 섹터, 배당 성장(혹은 축소) 등을 꼽을 수 있는데요. 먼저 자산의 지역은 지난해부터 가장 크게 작용하는 요인입니다. 쉽게 말해 포트폴리오가 국내 자산과 해외 자산인 지에 따라 주가 방향을 결정하고 있습니다. 21개 상장 리츠 가운데 주가가 상대적으로 선방하는 곳 중에 해외 자산을 담은 리츠는 찾기 힘듭니다. 모두 국내 자산이 중심입니다.

‘우려 그대로 현실로’ 신저가 경신하는 해외 자산 K리츠

2025년 '배당 성장 혹은 고배당 유지' 예고한 K리츠는

사실 서두에 언급한대로 K리츠의 종목 간 희비는 늘 존재했습니다. 하지만 그 간극은 더욱 커지고 있습니다. 특히 해외 자산 리츠의 차입금 리파이낸싱과 그 여진이 큰 영향을 끼쳤습니다. 저금리에 조달했던 차입비용이 늘며 배당금이 줄었고, 리파이낸싱 시점에 더욱 불거지기 시작한 자산가치 하락 이슈도 해소되지 않고 있습니다. 최근에는 환입 가능하지만, 당장의 유동성을 자극할 이슈(환정산)도 부담으로 작용하고 있습니다.

두 번째는 섹터 차이입니다. 국내 자산 가운데서도 오피스를 중심으로 한 곳과 물류 전문 리츠의 선전이 두드러집니다. ‘시그니처’ 자산을 담고 있거나 주요 권역의 우량 자산이 많은 곳들이 중심입니다. 오랜 기간 최상위 주가 흐름을 보여온 신한알파리츠가 대표적입니다. 복합리츠이긴 하지만 그룹 오피스 중심의 SK리츠, 동남권 중심의 우량 물권을 다수 확보하고 있는 ESR켄달스퀘어리츠도 마찬가지입니다.

마지막으로 배당 확대 및 축소입니다. 앞서 해외 자산이 결국 배당 축소로 이어지면서 주주들의 이탈이 두드러진다고 언급했는데요. 국내 자산을 담은 리츠들도 리파이낸싱 후 비용 증가로 배당 축소를 경험한 곳들도 있습니다. 현재 국내 자산 중심의 리츠 중에서도 배당 축소 후 반등을 도모하는 곳들도 다수입니다. 물론 꾸준하게 배당금을 늘리는 곳은 주가가 상대적으로 높은 수준을 유지하고 있습니다.

'주식매입∙특별배당∙비전제시'...분위기 반전 안간힘 쓰는 K리츠

‘주주부담은 없고, 배당은 늘고’ SK리츠의 신규 자산(SK-C타워) 편입

현 시점에서 주가 차별화와 양극화 흐름을 드라마틱하게 해소하긴 쉽지 않은 상황입니다. 특히 위기 국면에서는 펀더멘털 이상으로 센티멘털이 크게 작용하는 주식시장의 특성을 감안한다면 그렇습니다. 다만 개별 리츠들은 일찌감치 저점을 찍고 살아나기 시작했거나 반등 기대감이 커지는 종목들의 이전 움직임을 주목할 필요가 있습니다. 이를테면 악재와 변수가 제대로 걷힐 무렵에 어떤 카드와 비전을 제시할 것인지도 연장선입니다.