한때 국내를 강타한 금쪽이 신드롬을 기억하시나요? ‘금쪽 같은 내 새끼’라는 한 예능 프로그램을 통해 유명해진 금쪽이는 말 안 듣는 자녀, 소위 문제아를 칭하는 하나의 대명사로 알려지기도 했는데요. 하지만 실제 금쪽이의 의미와는 거리가 있습니다. 정확히는 ‘귀하고 소중한 존재’를 의미하고, 아이를 더욱 소중히 여기는 마음을 담고 있습니다. 해당 방송에서도 금쪽이들을 지켜봐야 하는 이유로 교육을 통하거나 시간이 지나면서 다시 훌륭하게 성장할 수 있는 가능성이 있기 때문이라고 설명합니다.

일본 리츠에도 오랜 기간 동안 금쪽이와 같은 섹터가 있었는데, 바로 리테일 리츠입니다. 국내에서도 2019년 홈플러스리츠가 상장에 실패하고, 실물 자산에서도 리테일 섹터의 매력이 떨어지는 등 부정적 의미의 금쪽이와 같은 취급을 받고 있었는데, 일본 리테일 리츠 또한 비슷한 과정을 거쳐온 것이죠.사실 일본의 리테일 리츠는 오피스와 더불어 시초 격으로 불릴 만한 역사를 가지고 있습니다. 2001년 9월 일본에서 2개의 오피스 리츠가 상장되며 리츠의 역사가 시작된 후, 2002년 3월 3번째로 등장한 리츠가 바로 'Japan Retail fund investment', 오늘날의 'Japan Metropolitan Fund'입니다.

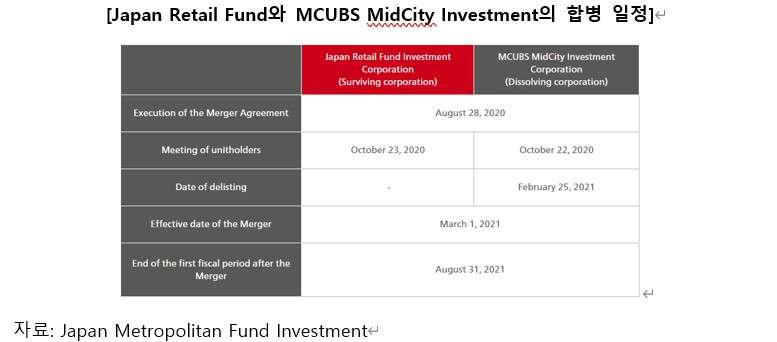

물론 이후에 '꽃길'을 걸어온 것은 아닙니다. 2010년대에 들어서며 리테일 리츠들은 성장이라는 문제에 부딪힙니다. 처음 임대차 계약을 할 때는 자산가치 대비 높은 임대료율을 기록할 수 있지만, 리테일 자산에서 이끌어낼 수 있는 성장이 한계가 있었던 것입니다. 이에 리츠들은 순수 리테일 리츠로 남기보다는 여타 성장을 확보할 수 있는 자산을 매입하거나 합병을 통해 다각화 리츠로 변모하는 모습을 보입니다. 가장 오랫동안 순수 리테일 리츠로의 모습을 유지하던 'Japan Retail fund' 또한 2020년 마침내 같은 AMC에서 운영하던 오피스 리츠 'MCUBS MidCity Investment'를 인수하며 다각화 리츠의 길을 걷기 시작합니다.

특히 일본 리테일 리츠들은 임차인과 짧게는 5년, 길면 20년 이상의 장기 계약을 체결하면서 연간 임대료 상승 등의 조건을 넣지 않은 경우가 많았습니다. 임대료 변동이 없는 장기 계약의 낮은 성장성을 만회하고자 매출 연동 임대료 조항을 넣기도 했지만, 실질적으로 이를 행사할 수 있는 경우는 매우 제한적이었습니다.

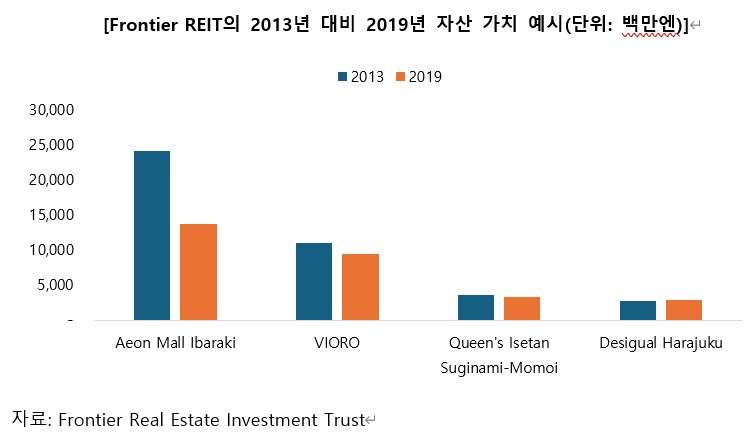

이에 더해 자산을 보유하면서 지불해야 하는 세금이나 유지보수 비용 등은 자산의 가치가 더 높아지지 못하게 막는 역할을 하기도 했습니다. 리테일 리츠 중 하나인 'Frontier REIT'의 자산 내역을 보면, 2013년 대비 2019년에 오히려 자산 가치가 하락하는 경우도 비일비재했습니다.

이를 해결하기 위해 리츠들은 더 좋은 입지에 있는 자산을 취득해 신용도가 높은 안정적인 임차인들을 확보, 오랜 기간 안정적인 임대료를 받는 구조를 갖추는 데 주력했고, 투자자들 또한 성장에 대한 기대 대신 안정적인 배당을 오랫동안 받을 수 있는 방어적인 투자처로 리테일 리츠에 투자를 집행했습니다.

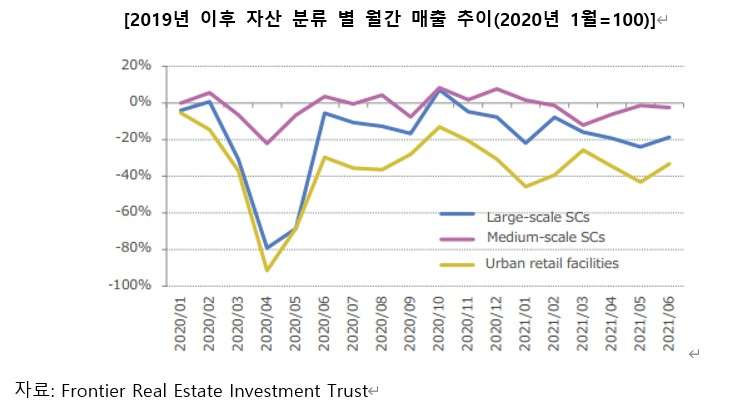

상황이 급변하기 시작한 것은 이번에도 팬데믹 시기입니다. 외부 활동이 제한되면서 전세계적으로 유동성이 크게 확대된 기간이었습니다. 하지만 기존 리테일 리츠들의 전략이 더 좋은 입지와 더 안정적인 임차인, 안정적인 임대료를 기반으로 하고 있었기 때문에 방문객 자체가 줄어들고, 임차인의 재무 안정성이 떨어지는 것은 그 자체로 리테일 리츠에게 부정적인 영향을 주었습니다.

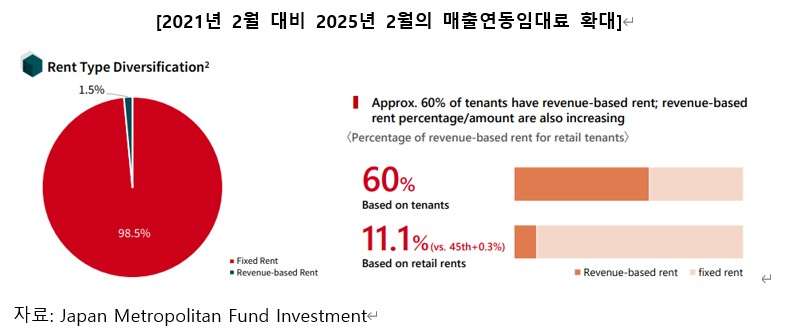

이를 타개하기 위해 리츠들은 적극적으로 고정임대료를 낮추고, 매출연동임대료 비율을 높이는 방법으로 임차인들을 유치하고자 했습니다. 임차인들 또한 매출이 잘 나올 때까지는 부담이 적었기 때문에 이 방법에 동의하는 사례가 나타나기 시작했고, 이는 팬데믹이 공식적으로 종료되고 리테일 임차인들의 업황이 회복되는 시점에 이르기까지 시장의 트렌드로 자리잡았습니다.

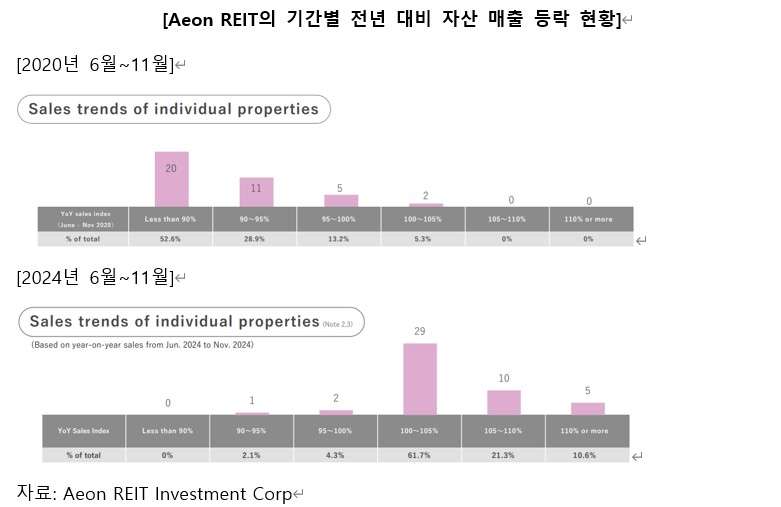

대형 마트인 'Aeon Mall' 자산을 보유하고 있는 'Aeon REIT Investment'의 실적을 통해서도 이를 확인할 수 있습니다. 2019년 6월부터 11월까지 자산별 매출에 비해 2020년 6월부터 11월까지는 38개의 자산 중 단 2개만이 전년 대비 매출이 늘어났다고 언급한 것에 반해 2024년과 2023년을 비교하면 3개 자산에서만 전년 대비 매출이 줄어들었고, 매출연동임대료를 반영한 계약이 있었다면 리츠의 매출도 늘어났음을 파악할 수 있습니다.

자산의 70%를 리테일 자산으로 보유 중인 'Japan Metropolitan Fund'는 리테일 자산의 실적 개선에 힘입어 올해 들어 20% 이상의 주가 상승을 보였습니다. 해당 종목의 5년 기준 연 평균 주가 상승률이 1.3%에 불과한 점을 감안할 때 현재 시점에서는 투자자들이 리테일 리츠의 성장성을 인정해 주고 있다는 뜻입니다.

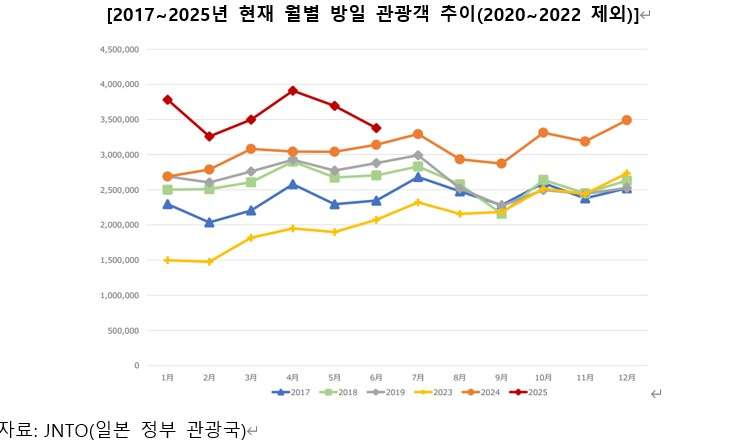

지난 2024년 3월 이후 일본이 2~3%대의 물가상승률, 0.5%까지 인상해 정상화에 가까워진 기준금리, 실질임금 상승 전환 등 30년 이상 잊고 있던 성장에 대한 기억을 되찾기 시작하면서 리테일 리츠들 또한 방일 관광객의 수혜와 함께 성장하는 모습을 보이고 있습니다. 팬데믹이라는 어려운 기간 동안 자구책을 찾기 위해 임대차 구조를 바꾸는 등 여러 노력과 결정이 지금의 좋은 실적과 시장의 반응으로 돌아왔다는 점은 투자를 넘어 리츠를 관통하는 가르침이 될 수도 있겠다는 생각이 듭니다. 리테일 리츠는 금쪽이의 모범 사례 아닐까요.